Чарджбэк в Ощадбанке: как вернуть свои деньги и оформить заявление на процедуру chargeback

Компактность, скорость платежа, применимость в любой точке мира являются важнейшими плюсами банковских карт. Однако повышенные риски вполне могут перевесить эти преимущества. Злоумышленники уводят с карт крупные суммы с помощью фишинга, социальной инженерии, обмана покупателей или сотрудников банков.

За годы пандемии дистанционная торговля и удаленные платежи подошли к опасному рубежу. Сегодня владельцы мобильных телефонов перестали принимать звонки с незнакомых номеров, не желая общаться со спамерами. Завтра клиенты банков могут обналичить свои счета «в тумбочку», из страха перед финансовыми мошенниками. Будет неудобно, но спокойно.

Как платежная индустрия может избежать такого развития событий? С помощью возвратных платежей. Так же, как американские законодатели в 1970-е годы спасли рынок кредитных карт, обязав банки возвращать деньги покупателям, обманутым продавцами по закону «Fair Credit Billing Act».

Созданные в то же время банковские карточные ассоциации стали впоследствии Международными платежными системами. Возвратные платежи являются неотъемлемой частью их правил. Под названием чарджбэк (chargeback) возвратные платежи применяют за рубежом, в России эта процедура называется диспут.

Банки-эмитенты, отправляющие платежи, и банки-эквайеры, принимающие платежи, передают их через информационные сети платежных систем. Это право они получают как участники, по договору присоединения. В соответствии с ним кредитные организации должны соблюдать все правила платежных систем без исключения. Например, эмитенты обязаны принимать заявления о спорных операциях от держателей карт, проверять их, и направлять запросы на чарджбэк эквайерам. А банки-эквайеры, в свою очередь, должны расследовать споры, и возвращать платежи, если установят недобросовестность своих клиентов — продавцов.

В этой статье мы изучим, как работает чарджбек в Ощадбанке.

Особенности чарджбека Ощадбанк

Государственный сберегательный банк Украины (державний ощадний банк України) был сформирован на базе украинского Сбербанка СССР в 1991 году. Учрежден Кабинетом министров Украины и находится в его собственности. Внесен в реестр банков 31 декабря 1991 года, действует под лицензией №148 от 05.10.2011 года. Ощадбанк занимает второе место по эмиссии платежных карт, на июль 2021 года их число составляло 5,9 миллионов.

При этом на сайте банка oschadbank.ua отсутствуют публичные разъяснения для клиентов по процедуре чарджбэка (оспариванию платежей, несогласию с платежами, спорным операциям). Утвержденной формы заявления об оспаривании платежей также нет в открытом доступе.

В медиапространстве Ощадбанк и чарджбэк связывает одна-единственная публикация «Ощадбанк та ПриватБанк розкрив спосіб повернення грошей, витрачені з карток за невдалий шопінг», появившаяся в 2021 году на tehnofan.com.ua, ничем не примечательной новостной площадке. Заметка под типичным заголовком для привлечения внимания не сообщает абсолютно ничего о реальной практике кредитных организаций.

Условия чарджбэка в договоре обслуживания физических лиц Ощадбанка

Взаимоотношения держателей карт с Ощадбанком регламентирует «Договір комплексного банківського обслуговування фізичних осіб»,текущая версия от февраля 2022 года.

Клиент имеет право подать заявление о спорной операции «соответствующей формы» в отделение или филиал Ощадбанка, в котором у него открыт счет (пункт 2.7, стр. 77, а также пункт 3.4, стр. 78).

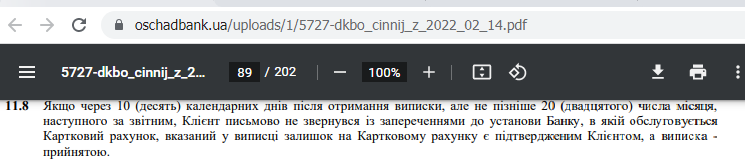

Для подачи заявления у держателя карты есть от 20 до 30 дней (10 дней с момента получения выписки и до 20 числа месяца, следующего за отчетным), пункт 11.8, стр. 89.

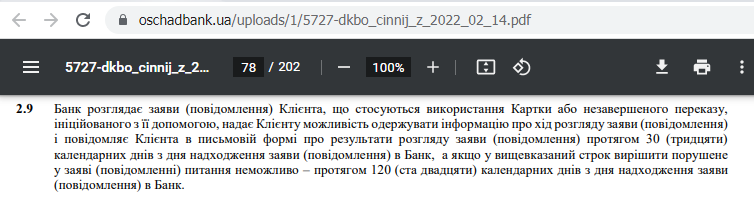

Банк рассматривает эти заявления, и в течение 30 дней предоставляет клиенту письменный ответ. Если за месяц принять меры по заявлению невозможно, ответ предоставляется в 120-дневный срок с момента подачи заявления (пункт 2.9, стр 77).

Ощадбанк обязуется провести расследование после получения письменной претензии держателя карты по спорной операции, переданной в банк не позднее, чем в течение 120 дней с момента совершения сделки (пункт 10.3.6, стр. 87).

Банк берет на себя обязательство инициировать процедуру арбитража МПС, если в течение 120 дней не удастся урегулировать спорную ситуацию по заявлению клиента (пункт 10.3.7, стр. 87).

Чарджбэк в Ощадбанке является платной услугой. Согласно действующим «Тарифам за обслуговування поточних рахунків з використанням платіжних карток», стоимость запроса документов у эквайера по карточным транзакциям VISA или Mastercard составляет 500 гривен за каждую операцию. Как для физических лиц, так и для держателей корпоративных карт. Обратите внимание, Ощадбанк не за возврат денег требует оплату, а всего-навсего за уточнение сведений о получателе платежа.

Причины для инициализации чарджбека в Ощадбанке: для каких платежей актуально и кому доступно

Порядок претензионная работы по чарджбэкам в конкретном банке-эмитенте определяются законодательством Украины, правилами Международных платежных систем, и нормативными документами кредитной организации.

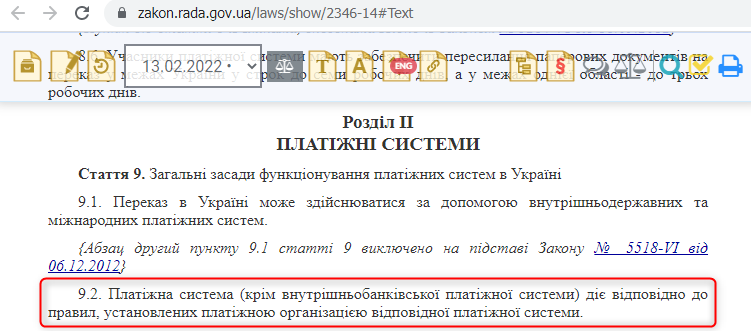

Закон 2346-III «Про платіжні системи та переказ коштів в Україні», статья 9, пункт 9.2. устанавливает, что иностранные платежные системы имеют право вести деятельность на территории Украины согласно собственным правилам.

Таким образом, оспаривание по чарджбэкам в Украине реализуется как сочетание правил МПС и банковских политик. Международные платежные системы регламентируют только причины споров покупателей с продавцами, сроки и необходимую документацию. В частности, правилам МПС соответствуют следующие претензии:

- Покупатель не получил оплаченный товар или услугу в срок, или они недолжного качества, либо поставщик услуги списал средства уже после отказа покупателя;

- Держатель карты предоставил документы, доказывающие, что он пытался разрешить спор с продавцом самостоятельно, а когда это не удалось, сообщил поставщику о прекращении договорных отношений;

- Заявление подано не позднее 120 дней с момента платежа, либо 540 дней с момента установления недобросовестности продавца.

Последний пункт вступает в противоречие с требованиями Ощадбанка, по которым максимальный срок подачи заявления составляет 30 дней с даты платежа.

Интернет-банк Ощадбанк — возможен ли чарджбэк?

Держатели карт Ощадбанка могут совершать операции через десктопное и мобильное приложение Ощад 24/7.

Связаться с поддержкой банка, в том числе и подать претензию, можно через интерфейс «Повідомлення» (сообщения).

В каких случаях Ощадбанк может отказать в процедуре chargeback

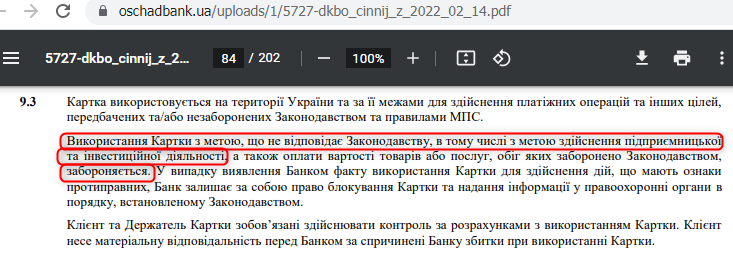

Пункт 9.3. (стр. 83) банковского договора запрещает физическим лицам использовать карты для инвестиционной и предпринимательской деятельности. Отсюда следует, что жертвам брокеров-мошенников бесполезно спрашивать Ощадбанк, как вернуть деньги. Кредитная организация может лишить их защиты, как нарушителей условий договора.

Принцип и алгоритм действия процедуры Chargeback в Ощадбанке

Чтобы оспорить платежи по картам Ощадбанка, надо действовать в таком порядке:

- Собрать доказательства, в том числе договор с продавцом, свидетельства нарушения договорных обязательств с его стороны, получить в банке платежные документы;

- Оформить и отослать продавцу претензию, в которой предложить поставщику выполнить обещания должным образом, либо вернуть средства;

- Если в установленный законом срок продавец не дал согласия на предложения держателя карты, следует расторгнуть с ним договор;

- На основе собранных сведений нужно составить заявление о спорной операции, приложить к нему доказательства, и передать пакет документов в Ощадбанк;

- Отслеживать ход разбирательства: дистанционно, по телефону, почте, через чаты. При необходимости обратиться в отделение лично, например, для встречи с руководителем подразделения;

- После получения отказа выяснить его причину. Если она неправомерная, не соответствует правилам МПС и законодательству, следует подать в банк претензию.

Разбираемся с участниками процедуры чарджбэк

Платежная операция по банковской карте осуществляется через пятерых участников.

- Покупатель (держатель карты) делает заказ торговой точке, передавая данные карты. Например, через POS-терминал в магазине, или платежную форму на сайте.

- Продавец передает информацию о заказе и данные карты в банк-эквайер, который принимает для него платежи на торговый счет.

- Эквайер направляет запрос в платежную систему, к примеру, VISA, или Mastercard.

- Платежная система передает запрос в банк-эмитент, где обслуживается карта покупателя.

- Эмитент проверяет наличие средств на счету карты. Если их достаточно для оплаты суммы заказа, сообщает в платежную сеть подтверждение (авторизация карты).

Алгоритм действий следующий:

- Платежная система пересылает подтверждение эквайеру;

- Банк-эквайер сообщает торговой точке, что заказ покупателя может быть оплачен;

- Продавец начинает выполнять заказ. Например, отдает покупку на кассе, открывает доступ к интернет-сервису, приступает к отгрузке или организации услуги;

- Банк-эмитент переводит платеж на сумму заказа эквайеру;

- Эквайер зачисляет средства на торговый счет продавца.

В претензионном цикле по чарджбэку также участвуют все эти стороны:

- Держатель карты подает претензию эмитенту, сообщая о спорных операциях;

- Банк-эмитент проверяет предоставленную покупателем информацию. Выяснив, что его клиент действительно понес ущерб от недобросовестного получателя средств, эмитент передает запрос на чарджбэк через диспутную сеть платежной системы;

- Платежная система направляет запрос на чарджбэк в банк-эквайер;

- Эквайер, получив запрос, сообщает продавцу об оспаривании платежей, и предлагает ему выслать подтверждающие документы по сделке;

- Продавец отправляет эквайеру документы. Если торговая точка этого не сделает, она будет считаться виновной стороной, и эквайер спишет с ее счета сумму чарджбэка по умолчанию;

- Получив от продавца документы, банк-эквайер проводит расследование. Установив, что его клиент и впрямь нарушил условия договора, эквайер списывает средства с торгового счета и переводит их эмитенту;

- Банк-эмитент зачисляет возвратный платеж на счет карты покупателя.

Документы для оформления chargeback

Как видите, спор между покупателем и продавцом расследует две кредитные организации, эмитент и эквайер. Поэтому, чтобы повысить шансы на возврат, держателю карты следует собрать доказательную базу.

- Договор с торговой точкой. Бумажную копию нужно сфотографировать, с оферты и политик на сайте снять скриншоты.

- Платежи в пользу продавца. Главным доказательством служит выписка и справки по операциям из банка-эмитента. Дополнительными свидетельствами могут быть письма от продавца с подтверждением оплаты, фотографии чеков из банкомата или терминала.

- Допущенные продавцом нарушения обязательств. Дефекты товара доказываются проще всего, с помощью фотографий. Отсутствие товара или услуги в срок, как и недолжное качество услуги, подтверждается описаниями, с отсылками к положениям договора с продавцом.

- Держатель карты пытался самостоятельно урегулировать спор с продавцом путем переговоров. Доказательством служит копия претензии, а также скриншот почтовой программы, подтверждающий дату отправки.

- Продавец не удовлетворил просьбы покупателя, и не дал на них согласия. Свидетельством являются копии ответов от продавца: через чат сайта, в мессенджерах, по электронной почте. Если в установленный законом срок ответа не было вообще, об этом следует упомянуть в заявлении.

- Покупатель отказался от заказа, и официально сообщил об этом продавцу. Подтверждается копией уведомления о расторжении в одностороннем порядке, со скриншотом даты.

Важные нюансы

Закон 2346-III «Про платіжні системи та переказ коштів в Україні» устанавливает, что Международные платежные системы имеют право вести деятельность при условии регистрации в соответствующем реестре Национального банка Украины. Сегодня на территории Украины действуют 6 иностранных платежных систем:

- VISA Inc;

- Mastercard Inc;

- Diners Club International;

- American Express;

- JCB Payment System;

- UnionPay International.

По карте Visa

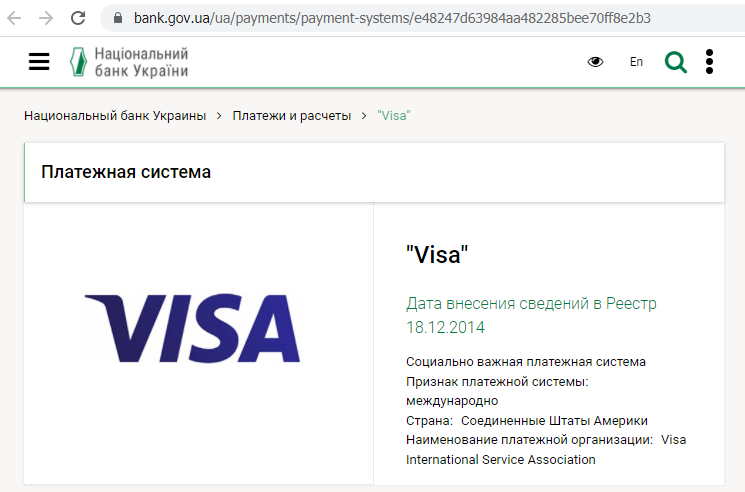

VISA Inc. числится в реестре НБУ с 8 октября 2014 года. Ее участниками являются 48 украинских кредитных организаций, а также почтовый оператор АО «Укрпочта».

Среди других Международных платежных систем VISA выделяется наибольшей лояльностью к интересам держателей карт. Предпосылки такой политики были заложены еще в 1960-е годы, основателем VISA Ди Хок (Dee Hock).

Представительство VISA в Украине располагается по адресу: 01030, г. Киев, Бизнес Центр Леонардо II, ул. Богдана Хмельницкого, 19/21, этаж 9.

АТ «Ощадбанк» участвует в МПС VISA с 27.03.2006, номер свидетельства 81.

По карте Mastercard

МПС Mastercard внесена в реестр НБУ 10 сентября 2014 года. К ней присоединились 53 украинских банка-участника. Действует с 1965 года, ориентирована на обслуживание интересов банковского сообщества. Поэтому число успешных чарджбэков по картам Mastercard заметно ниже, по сравнению с VISA.

Офис МПС Mastercard в Украине работает по адресу: 01030, г. Киев, Бизнес Центр Леонардо, ул. Богдана Хмельницкого, 17/52А, этаж 4А, офис 404А.

АТ «Ощадбанк» является участником Mastercard с 21.08.2006, номер свидетельства 176.

Как узнать код оспаривания?

Регламент «Visa Core Rules and Visa Product and Service Rules» описывает 7 ситуаций для оспариваний по заявлениям держателей карт, они маркируются кодами 13.1 — 13.9.

| Номер | Название | Описание ситуации |

| 13.1 | Merchandise/Services Not Received | Товар или услуга не предоставлена продавцом. |

| 13.2 | Canceled Recurring Transaction | Списания за подписку, отмененную покупателем. |

| 13.3 | Not as Described or Defective Merchandise/Services | Покупка не соответствует описанию в договоре или рекламе продавца. |

| 13.4 | Counterfeit Merchandise | Продавец поставил подделку, хотя обещал брендовый товар. |

| 13.5 | Misrepresentation | Реклама товара или услуги преднамеренно исказила факты. |

| 13.6 | Credit Not Processed | Покупатель вернул товар (отказался от услуги), а продавец не вернул ему предоплату. |

| 13.7 | Cancelled Merchandise/Services | Покупатель не был проинформирован до оплаты, что политика продавца не допускает возврата средств. |

Mastercard в руководстве для продавцов «Chargeback Guide» устанавливает 6 оснований для чарджбэков.

| Номер | Название | Описание ситуации |

| 4853 (ранее 4855) | Goods or services not provided | Покупатель не получил оплаченный товар или услугу. |

| 4853 | Goods/Services not as Described or Defective | Свойства товара или услуги отличаются от описаний по договору. |

| 4853 | Counterfeit Goods | Покупатель получил реплику (имитацию) вместо обещанного фирменного товара. |

| 4853 (ранее4841) | Cardholder Dispute of a Recurring Transaction | Подписка на услугу с периодическими платежами была отменена, но списания продолжились после отмены. |

| 4853 (ранее 4860) | Credit Not Processed | После отказа покупателя от товара (услуги) продавец не вернул оплату. |

| 4853 (ранее4859) | Addendum Dispute | Двойное списание одинаковой суммы за одну покупку. |

Как оформить заявление на возврат денежных средств в Ощадбанке

Хотя клиентское соглашение Ощадбанка и упоминает заявление «соответствующей формы» для оспаривания, однако в публичном доступе его нет. Не исключено, что утвержденные формы заявлений существуют только в виде распечаток. В этом случае при подаче заявления в отделении банка можно будет заполнить бланк на основании заявления в свободной форме. Ниже мы перечислим, что следует указать в этом документе.

- Номер паспорта, фамилия, имя, отчество.

- Контактный телефон.

- Электронная почта.

- Платежная система, к которой относится карта (VISA, Mastercard).

- Название документа, регламентирующего чарджбэки в этой платежной системе. К примеру, «Chargeback Guide», Mastercard.

- Текстовая ссылка на этот регламент, на сайте платежной системы. Например https://www.mastercard.us/content/dam/mccom/global/documents/chargeback-guide.pdf.

- Публичное (торговое) название торговой точки.

- Юридическое лицо продавца, от имени которого заключался договор (если известно).

- Ссылка на сайт торговой точки.

- Какого числа покупатель заключил договор с продавцом. Для интернет-сервисов эта дата часто совпадает с датой регистрации или первого платежа.

- Краткое описание товара или услуги, которую обещал предоставить продавец.

- Какого числа держатель карты убедился, что торговая точка не выполняет свои договорные обязательства.

- Какие конкретно нарушения допустил продавец. Например, товар не доставлен, доступ в личный кабинет отсутствует. Описания дополняются цитатами соответствующих пунктов договора с торговой точкой.

- Какого числа покупатель выслал продавцу претензию.

- Что именно предлагалось в претензии. Например, восстановить доступ, предоставить финансовый отчет, вернуть предоплату.

- Что конкретно продавец ответил на предложения покупателя. К примеру, отказался, потребовал дополнительную оплату. Если в установленный законом срок ответа от торговой точки не было, этот факт обязательно следует отразить в заявлении.

- Дата прекращения договорных отношений, то есть отправки покупателем уведомления о расторжении договора.

- Номера платежных карт, по которым были проведены спорные операции.

- Список оспариваемых транзакций по каждой карте отдельно. Для каждого платежа сообщается дата, получатель платежа, сумма операции в валюте счета и в валюте платежа.

Способы и сроки подачи заявлений

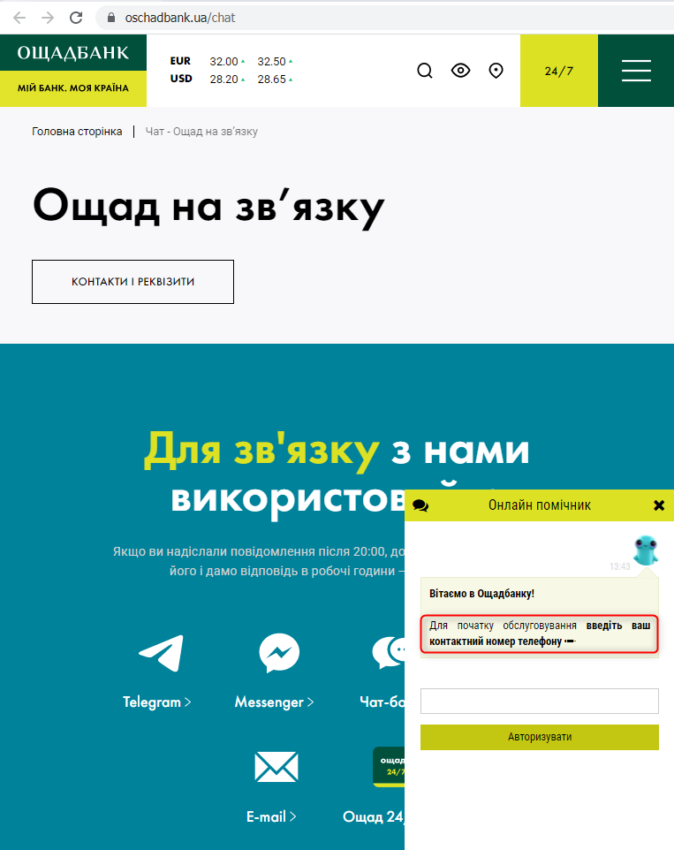

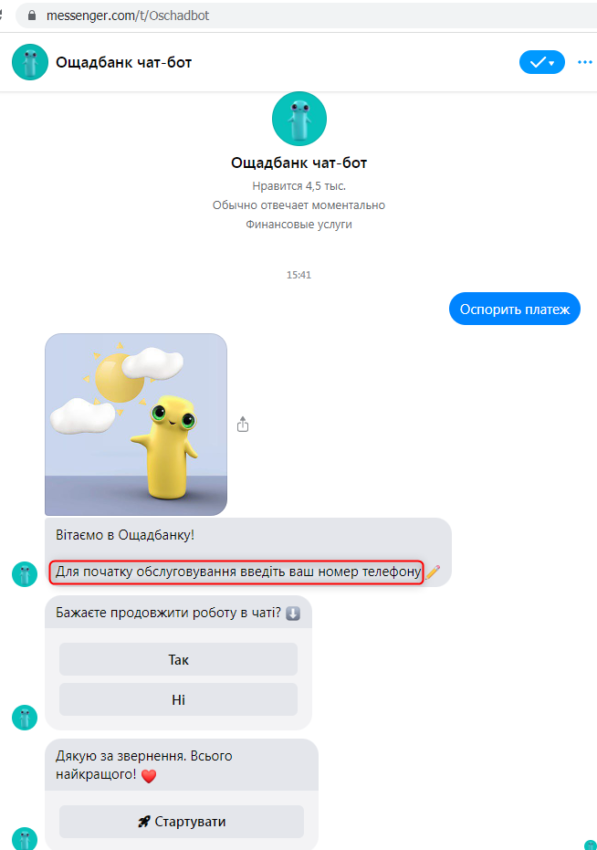

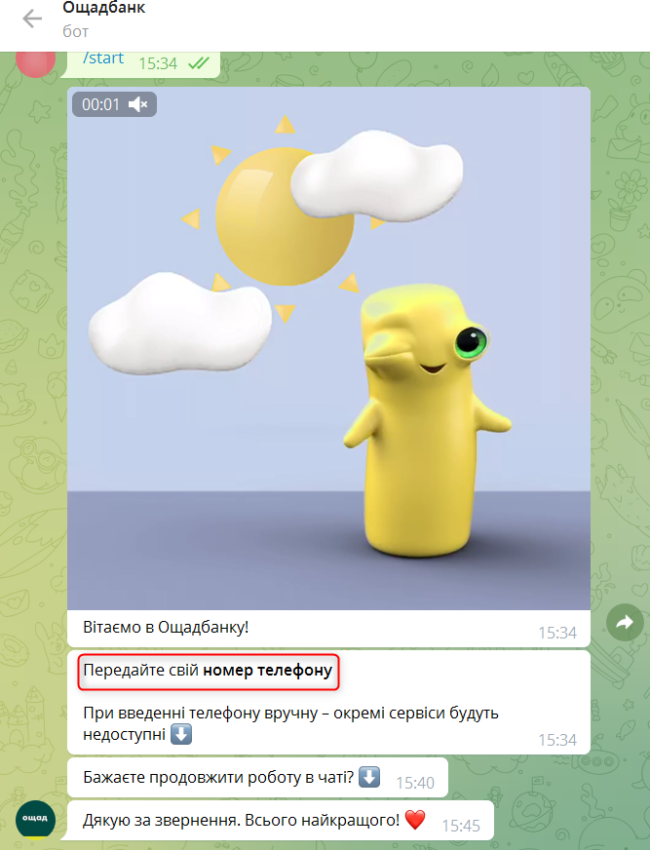

В договоре Ощадбанк настойчиво предлагает клиентам подавать заявления о спорных операциях лично, в отделениях или филиалах (пункт 2.7, стр. 77, пункт 3.4, стр. 78). Мы склонны согласиться с этой рекомендацией по двум причинам. Первая объективная, у Ощадбанка более 2500 отделений в 1200 населенных пунктах. Вторая субъективная: боты, обслуживающие дистанционные каналы банка, явно страдают «синдромом вахтера». В частности, отказываются предоставлять информацию без номера телефона, по прошествии 5 минут предлагают закончить разговор. В самом требовании криминала нет, контактный телефон клиента банку известен. Но осадочек остается.

Однако на фоне пандемии и прочих неурядиц может случиться так, что посетить отделение лично нет никакой возможности. Тогда заявление нужно передавать через все дистанционные каналы.

- По электронной почте [email protected].

- Через чат на сайте.

- В Telegram-канале.

- С помощью мессенджера Facebook.

После отправки документов контролировать ход дела можно по украинским телефонам 0800210800, 0443630133. Из-за рубежа следует звонить на номер 0442478418.

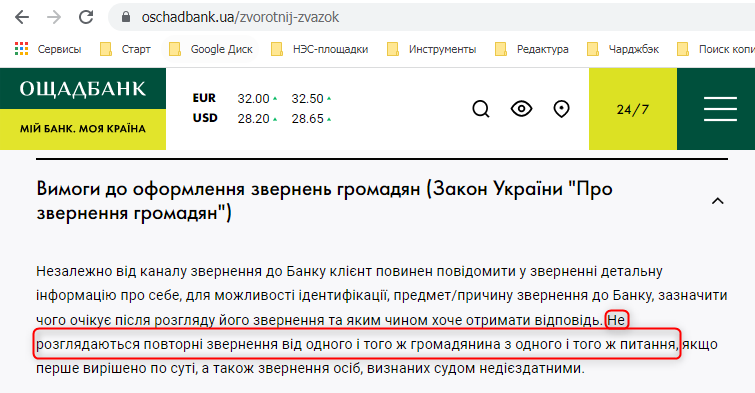

Важно: в разделе «Требования к оформлению обращений граждан» устанавливается ограничение в одно обращение по одному и тому же вопросу. Повторные обращения не рассматриваются.

Сроки chargeback Ощадбанк

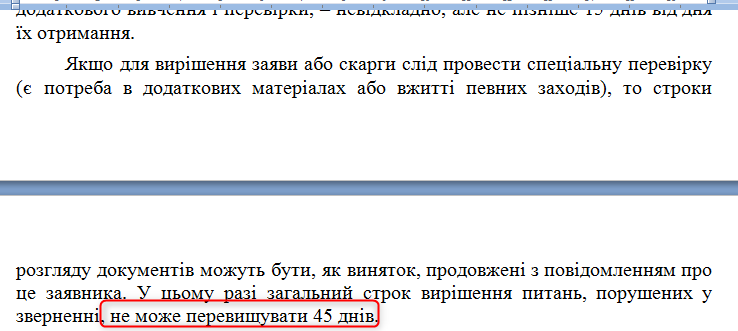

Как по регламентам МПС, так и в соответствии с пунктом 14.7. «Порядка роботи із зверненнями громадян», рассмотрение заявления о спорной операции не может превышать 45-дневного срока.

Если за это время Ощадбанк не передаст документы на чарджбэк в платежную систему, или не ответит держателю карты мотивированным отказом, следует обратиться с жалобами в надзорные ведомства.

Эффективность процедуры чарджбек в Ощадбанке

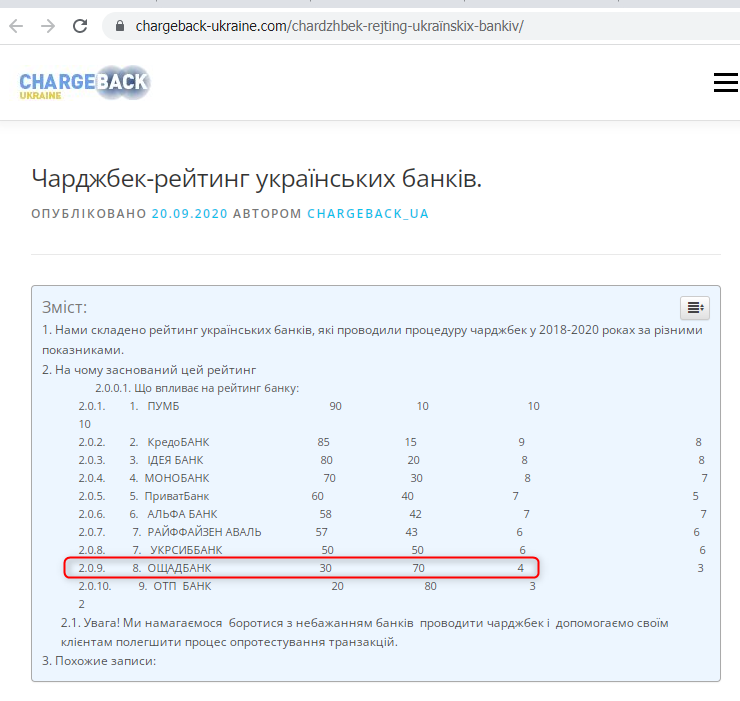

В рейтинге лояльности кредитных организаций к чарджбэкам, опубликованном украинской компанией chargeback-ukraine.com, Ощадбанк занимает предпоследнее девятое место.

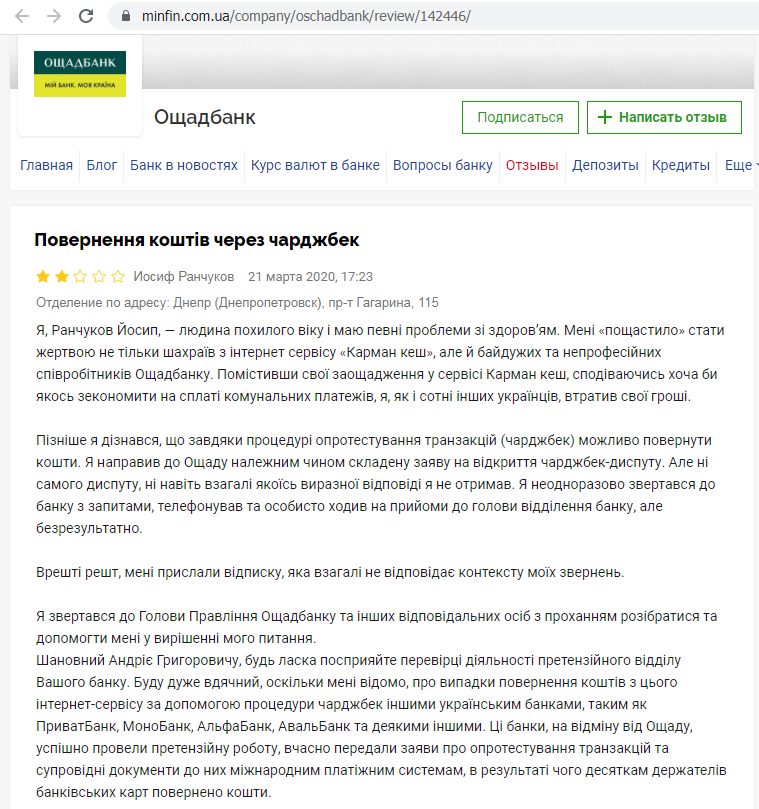

Немногочисленные отзывы держателей карт на портале minfin.com.ua скорее подтверждают оценку чарджбэк-компании. Так, Иосиф Ранчуков из города Днепр был обманут компанией Karman.cash. Он обратился в банк и спросил, можно ли вернуть деньги отправленные на счет мошенника, а Ощадбанк предложил клиенту написать заявление в киберполицию.

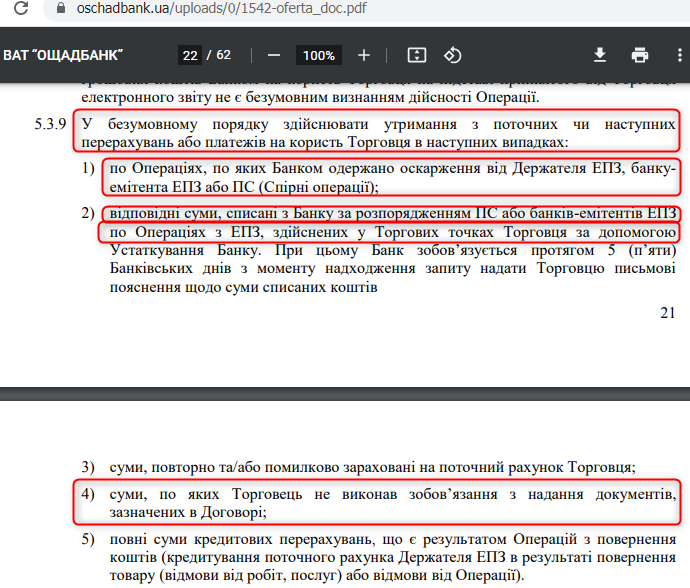

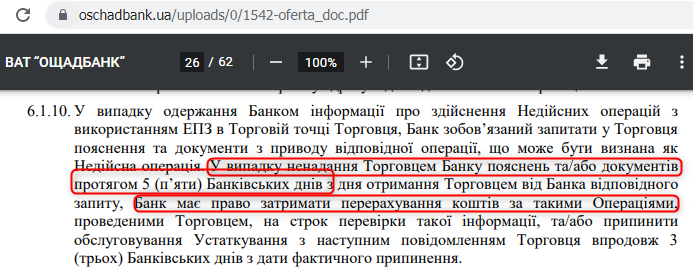

Налицо двойные стандарты. Потому что Ощадбанк как эквайер удерживает средства продавцов, либо требует от них возмещения, если платежи были оспорены по запросу платежной системы, стороннего банка-эмитента, или даже если торговая точка не предоставила документы по запросу в течение 5 дней. Это видно из Договіра надання послуг еквайрингу АТ «Ощадбанк» от 11 мая 2021 года (пункт 5.3.9, стр. 21, пункт 6.1.10, стр.25).

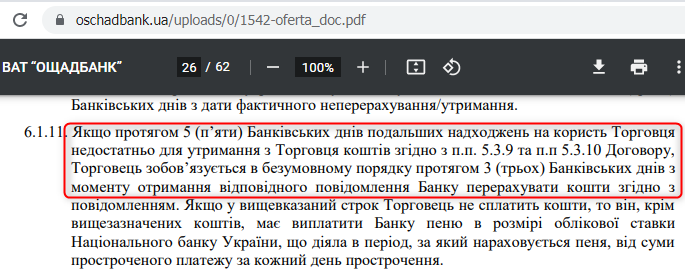

Причем, если в течение 5 дней с момента признания операции недействительной на счет продавца не поступит достаточно платежей для удержания из них средств, продавец обязан возместить банку сумму недействительных платежей из других источников в течение 3 дней (пункт 6.1.11, стр. 26).

Что делать если Ощадбанк отказывает в чарджбеке — как опротестовать отказ?

Приведенный выше ответ Ощадбанка очевидно противоречит правилам Международных платежных систем. К примеру, VISA допускает чарджбэки с основанием «введение клиента в заблуждение» (Misrepresentation, код 13.5). Платежные системы по законодательству Украины действуют по собственным правилам, а Ощадбанк присоединился к ним как участник, и обязан соблюдать все нормы без исключения, в том числе и регламенты чарджбэков.

Таким образом, отказ в чарджбэке Ощадбанка неправомерен, и его следует оспорить с помощью претензии. В ней держателю карты следует четко и ясно изложить доказательства своей правоты, с отсылкой к соответствующим разделам регламентов Международных платежных систем, и нормам украинского законодательства. Готовую претензию следует передать в Ощадбанк.

Если на претензию не получен удовлетворительный ответ, есть смысл обратиться в службу комплаенс, к представителю Ірина Мудра, по электронной почте [email protected], либо по телефону 380442492312. В обращении нужно сообщить о фактах нарушения прав потребителя, описав историю взаимодействия с сотрудниками кредитной организации. Кроме того, полезно сослаться на Кодекс поведінки (етики) АТ «Ощадбанк». В частности, на следующие положения:

- Статья 17: банк обеспечивает защиту интересов клиентов;

- Статья 18: банк стремится минимизировать риски клиентов, а также оказывает услуги, максимально удовлетворяющие потребности клиентов;

- Статья 20: для защиты прав клиентов банк создает и внедряет эффективный механизм досудебного разрешения споров по предоставлению финансовых услуг;

- Статья 21: в случае поступления жалоб от клиентов банк прилагает максимум усилий для решения вопроса обращений по существу.

Стоит также напомнить, что согласно «Порядку роботи із зверненнями громадян», пункт 14.7, обращение клиента считается исполненным, только если по нему приняты исчерпывающие меры.

Если результата от обращений в Ощадбанк нет, нужно обратиться к регулятору. Национальный Банк Украины обязан давать ответы по обращениям в течение 1 месяца, и принимает их по дистанционным каналам:

- Форма на сайте gov.ua;

- Почта [email protected];

- Каналы Telegram и Viber, аккаунт @NBU_contact_bot.

Права потребителей финансовых услуг также может защитить Департамент защиты потребителей Украины. Передаем в это ведомство жалобу с помощью формы в разделе «Електронне звернення громадян». Для уточнений можно звонить по телефонам (044)3647780 и (050)2300428.

Преимущества услуг специалистов компании НЭС

Оказывая помощь по сотням обращений граждан Украины, сотрудники НЭС накопили богатый опыт. Глубоко и детально изучено национальное законодательство, претензионные процедуры украинских кредитных организаций, отработаны методы документооборота и переговорных процессов с банками, надзорными ведомствами и правоохранительными органами.

Доскональное освоение регламентов МПС позволяет применять различные тактики в зависимости от ситуации клиента. Для сбора сведений о недобросовестных поставщиках широко используются технологии работы с открытыми источниками (OSINT) и компьютерной криминалистики (форензики). Для возврата средств клиентам НЭС оказываются следующие услуги:

- Поиск и обработка информации о недобросовестном поставщике;

- Анализ нормативных документов продавца: оферты, клиентских политик;

- Систематизация и структурирование платежных документов клиента;

- Сбор доказательной базы по фактам нарушения договорных обязательств;

- Выяснение реальных получателей платежей, банка-эквайера и торговой точки, с помощью обращений в банк-эмитент и платежные сервисы;

- Подготовка и отправка претензии и уведомления о расторжении продавцу;

- Составление и передача запроса о возврате средств в банк-эквайер;

- Подготовка заявления о спорной операции, комплектование пакета документов, передача его в банк-эмитент;

- Оформление и отправка претензий в банк-эмитент;

- Подача обращений и заявлений в надзорные и правоохранительные органы.