Чарджбэк в Совкомбанке (Sovcombank): как вернуть свои деньги и оформить заявление на процедуру chargeback

- Особенности чарджбека в банке Совкомбанке

- Принцип и алгоритм действия процедуры Chargeback в Совкомбанкее

- Эффективность процедуры чарджбек в Совкомбанке

- Что делать если Совкомбанк отказывает в чарджбеке — как опротестовать отказ?

- Преимущества услуг специалистов компании НЭС

- Реальный опыт НЭС: Чарджбэк в Совкомбанке

Дистанционные покупки с оплатой банковской картой проще и удобней офлайн-шопинга с расчетом наличными. Однако это удобство связано с повышенными рисками, поскольку интернет-магазины и сервисы могут злоупотреблять доверием клиентов: срывать сроки, высылать некачественные товары, выманивать деньги, ничего не давая взамен (мошенничество).

Частые случаи обмана при покупках в интернете подрывают доверие потребителей к электронным средствам платежей, в том числе к банковским картам. В результате снижаются темпы роста объемов платежей, доходов банков и платежных систем.

Операторы Международных платежных систем VISA и Mastercard, отечественная НСПК МИР поддерживают репутацию безопасности с помощью процедуры возвратного платежа (чарджбэк). Она обязательна для кредитных организаций, которые проводят платежи через информационные сети платежных систем как участники, на основании договора присоединения.

Банки покупателей (эмитенты) обязаны принимать заявления на чарджбэк от своих клиентов, обманутых торгово-сервисными предприятиями (ТСП, продавцами). Проверив предоставленные покупателем факты, эмитент передает запрос в банк продавца, эквайер. Проведя расследование, эквайер возвращает платежи, если его клиент действительно оказался нарушителем договорных обязательств.

В этой статье мы разберем процедуру чарджбэк в Совкомбанке в деталях.

Особенности чарджбека в Совкомбанке

ПАО Совкомбанк зарегистрирован Банком России в ноябре 1990 года как Буйкомбанк, сменил название в 2003 году. Владельцем банка является МКАО «Совко Капитал Партнерс», ранее зарегистрированная в Нидерландах как SovCo Capital Partners B.V. По данным Центробанка, крупнейшими акционерами Совкомбанка являются:

- Дмитрий Владимирович Хотимский, доля 23,68%;

- Алексей Леонидович Фисун, доля 17,63%;

- Михаил Васильевич Клюкин, доля 12,46%.

ПАО Совкомбанк выпускает банковские карты платежных систем VISA, Mastercard, UnionPay и МИР. Основным карточным продуктом банка является кредитная карта «Халва», на III квартал 2020 года ими пользовались 6 миллионов клиентов.

До 2002 года Совкомбанк обслуживал исключительно физических лиц. Захватил значительную долю рынка, поглотив более 20 кредитных организаций, с 2009 по 2020 годы.

«Магия чарджбэка» Совкомбанка: официальная позиция или рекламная публикация?

28 декабря 2021 года в официальном блоге Совкомбанка появилась статья «Магия чарджбэка. Когда операцию по карте можно отменить».

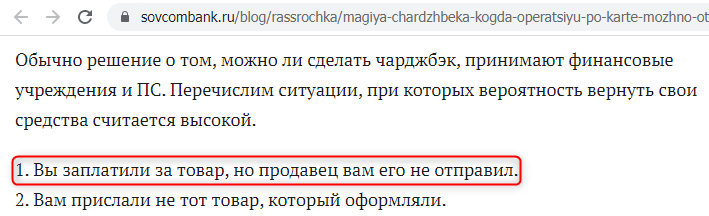

При изучении этой публикации обнаруживаются многочисленные неточности и ошибки. Например, автор утверждает:

Основанием для чарджбэка может быть ситуация, когда продавец не отправил покупателю оплаченный им товар.

Это категорически неверно. При дистанционной торговле между сообщением об отправке и фактическим получением товара могут пройти месяцы. Именно поэтому по правилам платежных систем, покупатель имеет право на оспаривание, если товар или услуга не доставлена в оговоренный срок.

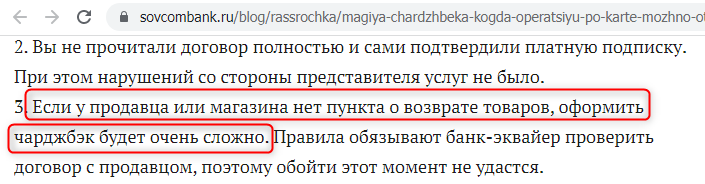

Оформление чарджбэка может вызывать трудности, если в договоре продавца нет пункта о возврате товара.

Во-первых, никакие пункты клиентского соглашения продавца не могут стать причиной трудностей с оформлением документов. Во-вторых, отсутствие политики возврата толкуется платежными системами как согласие продавца принимать возвращаемый товар, и выплачивать за него деньги покупателю. А вот если продавец до оплаты четко проинформировал покупателя, что возврат невозможен, то оспаривание платежей действительно осложняется.

Вернуть средства от брокера трудно, потому что они предупреждают о рисках, а из-за этого суд встает на сторону ответчика.

Чарджбэк — досудебная процедура, автор об этом писал ранее, но вероятно, потом забыл.

Такие огрехи вообще-то нехарактерны для официальных текстов кредитных организаций, которые перед публикацией проходят проверку у компетентных сотрудников и юристов. Зато неточности часто встречаются в рекламных публикациях, нацеленных исключительно на рост продаж.

Маркетинговую ориентированность блога Совкомбанка подтверждает авторский состав. Материалы в нем публиковали:

- автор статьи «Магия чарджбэка. Когда операцию по карте можно отменить» Гузель Хусаинова, более ничем не известная;

- спортивный коуч Артур Сафин;

- маркетолог личных брендов Асия Канюкова;

- новостной журналист Екатерина Харитонова;

- инстаграм-блогер Ксения Симкачева.

Ни один автор не сообщает в своем профиле на блоге официальную должность в Совкомбанке.

Далее, блог Совкомбанка характеризуется весьма широким разбросом тем публикаций, среди которых встречаются материалы, вообще никак не связанные с банковскими услугами и финансами. Например:

- телемедицина;

- углеродная нейтральность;

- путешествия в автодоме;

- огородничество;

- организация свадеб.

Безусловно, Совкомбанк имеет полное право привлекать трафик, заявки и клиентов через свой блог. Однако использовать размещенные в нем материалы как руководство к действию по возврату денежных средств через Совкомбанк нецелесообразно, а возможно, и рискованно.

Анализ нормативных документов Совкомбанка

Поскольку мы убедились, что на публикации официального блога полагаться не стоит, обратимся к нормативным документам банка.

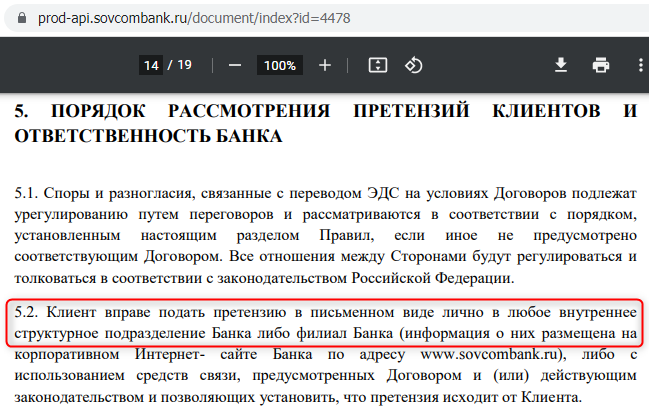

«Правила осуществления переводов электронных денежных средств ПАО «Совкомбанк», устанавливают, что клиент вправе подать претензию лично либо по дистанционным каналам, предусмотренным договором (страница 14, пункт 5.2).

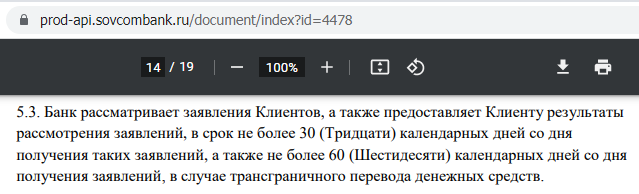

Банк обязан рассмотреть претензию, и предоставить ответ клиенту в течение 30 дней для платежей по России, или 60 дней для трансграничных платежей (страница 14, пункт 5.3).

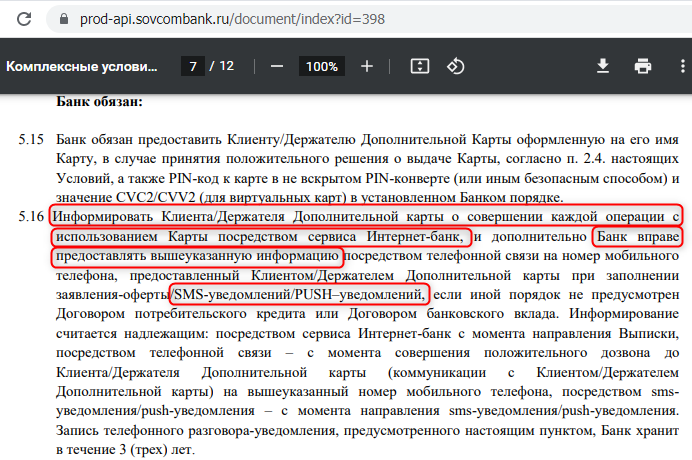

Согласно «Условиям использования банковских карт», банк обязуется отображать актуальную информацию об операциях в личном кабинете интернет-банка. При этом банк может, но не должен оповещать клиента с помощью SMS или Push – уведомлений (страница 7, пункт 5.16).

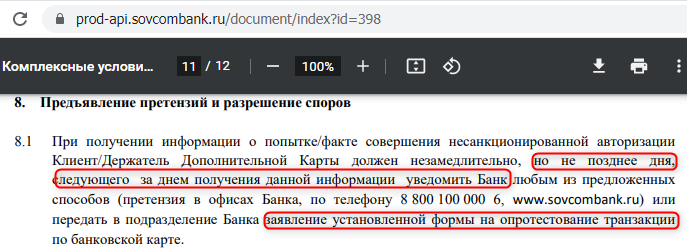

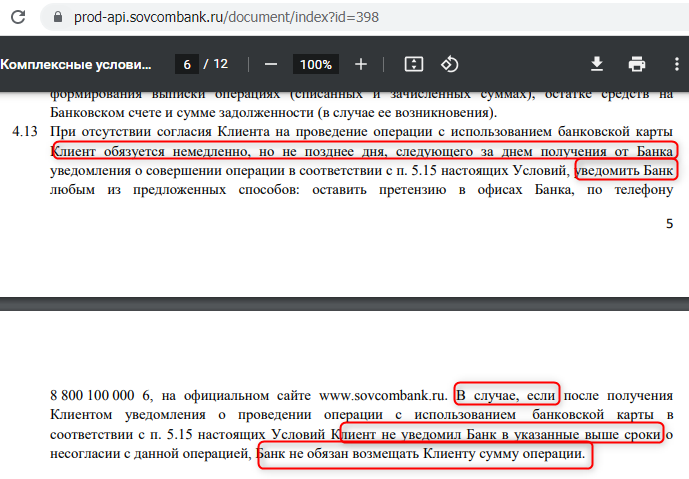

Обнаружив несанкционированную операцию, клиент обязан оповестить банк в течение 1 суток, с помощью заявления на опротестование транзакции установленной формы (страница 11, пункт 8.1). Бланк заявления отсутствует в публичном доступе.

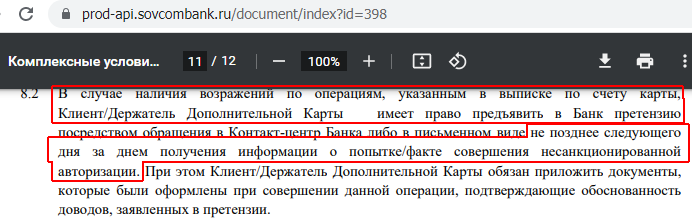

Если клиент не согласен с операцией в выписке, он имеет право предъявить претензию в течение 1 суток с момента получения информации о несанкционированной операции. К заявлению должны быть приложены документы, подтверждающие обоснованность претензии (страница 11, пункт 8.2).

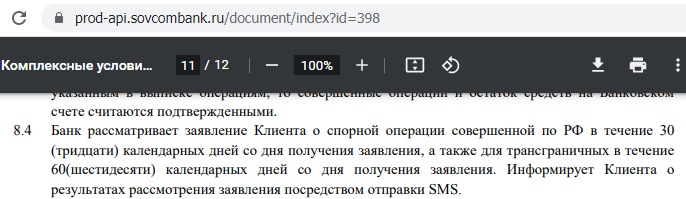

Банк имеет право рассматривать заявление клиента о спорной операции: для РФ — в течение 30 дней, для трансграничных платежей в течение 60 дней. О результатах банк информирует клиента по SMS (страница 11, пункт 8.4).

Клиент теряет право на возмещение несанкционированной операции, если не уведомил банк в течение 1 суток с момента получения информации о ней (страница 6, пункт 4.13).

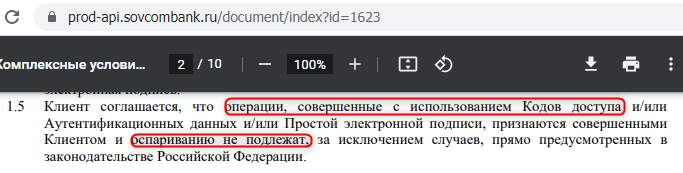

«Условия проведения банковских операций через дистанционные каналы обслуживания» устанавливают, что операции, совершенные с помощью кодов доступа, оспариванию не подлежат (страница 2, пункт 1.5).

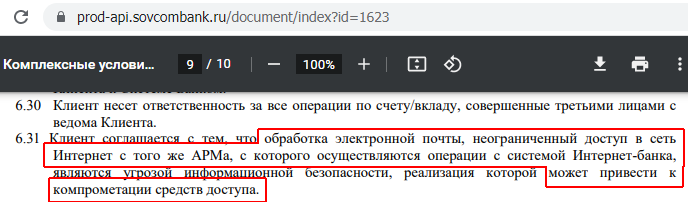

Клиент несет ответственность за операции через сервис интернет-банка, проведенные с компьютера, на котором осуществляется доступ к другим интернет-ресурсам, а также электронной почте. Банк считает, что таким образом доступы могут быть скомпрометированы (страница 9, пункт 6.31).

Кроме того, в перечне тарифов по финансовому продукту «Карта «Халва» указано, что если расследование по претензионному запросу клиента признает претензию неосновательной, с клиента удержат 1000 рублей (страница 3, пункт 5.5).

Из приведенных положений можно сделать следующие выводы.

- Совкомбанк признает право клиентов на претензии только по несанкционированным операциям (при утрате карты или кодов доступа).

- Дополнительные условия банка существенно ограничивают эти права, исключая возможность претензий со стороны жертв социальной инженерии. А также позволяют банку отклонять практически любую претензию по несанкционированному платежу на том основании, что клиент использовал небезопасное устройство доступа.

- Возможности подачи любых претензий ограничены «заградительной» комиссией в 1000 рублей.

- Оспаривание платежей, совершенных клиентом банка в пользу недобросовестных продавцов, документами банка не регламентируется.

Причины для инициализации чарджбека в Совкомбанке: для каких платежей актуально и кому доступно

Из вышесказанного очевидно, что категории платежей, по которым доступен чарджбэк в Совкомбанке, определяются исключительно правилами платежных систем. А они не не накладывают ограничений по целям платежа. То-есть можно оспорить платеж за любой товар или услугу, направленный держателем карты юридическому лицу.

Возрастные ограничения установлены законодательством РФ и правилами банка. Открыть счет в банке и получить дебетовую карту можно с 14 лет, оформить кредитку с 20. Держатели этих карт вполне могут оспаривать платежи по ним с помощью процедуры чарджбэк.

Интернет-банк Sovcombank — возможен ли чарджбэк?

Банкинг физических лиц Совкомбанка ориентирован на выдачу и обслуживание потребительских кредитов, в первую очередь в форме кредитной карты «Халва». Это видно даже по названиям десктопного и мобильного приложений онлайн-банка.

Как утверждает памятка Совкомбанка, обратиться в кредитную организацию через эти сервисы можно в любой момент, 24/7.

В каких случаях Sovcombank может отказать в процедуре chargeback

Причины отказа могут быть как правомерными, так и произвольными. В первом случае банк отталкивается от регламентов чарджбэка платежных систем, и старается выявить формальные несоответствия в переданных ему документах. Чаще всего причиной правомерного отказа становится отсутствие документов, подтверждающих попытки покупателя договориться с продавцом до обращения в банк. Во втором случае Совкомбанк отказывается возвращать деньги, превратно толкуя нормы российского законодательства, указания регулятора, правила платежных систем

Порядок действий после отказа банка мы разберем в разделе «Что делать, если Sovcombank отказывает в чарджбеке».

Принцип и алгоритм действия процедуры Chargeback в Совкомбанке

Организовывать претензионную работу по чарджбэк через Совкомбанк следует, опираясь на регламенты платежных систем.

- собрать доказательную базу;

- направить продавцу претензию;

- расторгнуть договор с торговой точкой (в частности, вернуть товар);

- подготовить заявление о спорной операции;

- передать заявление на чарджбэк в Совкомбанк, вместе с пакетом документов;

- контролировать процесс разбирательства по телефону и другим дистанционным каналам;

- при отказе банка направить ему претензию, подать жалобы в Банк России, Службу финансового уполномоченного.

Разбираемся с участниками процедуры чарджбек

Оплата покупки по карте происходит по следующей схеме.

- Решив сделать заказ, покупатель подтверждает свое намерение, передав продавцу данные банковской карты. Автоматически, через POS-терминал, либо вручную, на сайте или мобильном приложении торговой точки.

- Продавец передает данные карты и сумму заказа в банк-эквайер, который обслуживает его торговый счет.

- Эквайер направляет запрос в платежную систему карты (VISA, Mastercard или МИР).

- Платежная система пересылает запрос в банк-эмитент, выпустивший карту покупателя.

- Эмитент проверяет данные карты и убеждается, что на ее счету достаточно средств для оплаты заказа.

- Банк-эмитент отправляет ответ в платежную систему.

- Платежная система передает сообщение в банк-эквайер.

- Эквайер подтверждает продавцу, что покупатель может оплатить заказ.

- Продавец выполняет заказ: отдает покупку на кассе, открывает доступ к сервису, начинает выполнять услугу или готовить товар к отправке.

- Банк-эмитент переводит стоимость покупки эквайеру.

- Эквайер зачисляет деньги на торговый счет продавца.

В претензионном цикле чарджбэка задействуются те же участники:

- держатель карты оспаривает платежи в банке-эмитенте;

- эмитент проверяет предоставленные доказательства;

- удостоверившись, что клиент имеет достаточные основания для претензий, банк-эмитент отправляет запрос в диспутную сеть платежной системы;

- платежная система передает запрос на чарджбэк в банк-эквайер;

- эквайер сообщает продавцу, что полученные им платежи оспорены, и предлагает ему прислать документы по соответствующей сделке;

- продавец высылает документы эквайеру;

- банк-эквайер расследует спор, сверяя документы держателя карты и торговой точки;

- выяснив, что продавец не выполнил договорные обязательства, эквайер списывает с его счетов спорные платежи, и пересылает их в банк-эмитент;

- эмитент зачисляет средства на карточный счет покупателя.

Документы для оформления chargeback

Положения договора эквайринга для юридических лиц в Совкомбанке свидетельствуют, что банк следует регламентам платежных систем по оспариванию платежей. Поэтому и документы для обоснования чарджбэка следует собирать в соответствии с правилами МПС.

- Договор между держателем карты и торговой точкой. В виде фотографий распечаток, либо скриншотов с сайта продавца.

- Платежи от покупателя в пользу продавца. Потребуется банковская выписка, справки по операциям, скриншоты пополнений из личного кабинета сервиса. Доказательством могут также служить письма с подтверждением оплаты, если продавец их присылал.

- Факты невыполнения продавцом договорных обязательств. Для товаров: описания и фотографии дефектов. Для услуг: описание нарушений с отсылкой к положениям договора с продавцом. Например, услуга не оказана в оговоренный срок, не предоставляется вообще, не соответствует заявленным параметрам. Для интернет-сервисов доказательством являются скриншоты, в частности, отказа в доступе на странице авторизации, или неработающего сайта.

- Покупатель добросовестно пытался договориться с продавцом, чтобы добиться выполнения договора в полном объеме, либо возврата средств. Доказывается копией официальной претензии, вместе со скриншотами отправки в интерфейсе электронной почты, с датой.

- Переговоры с продавцом не увенчались успехом. Подтверждается копиями ответов администрации в чатах поддержки, мессенджерах, по электронной почте. Либо четко указывается, что в установленный законом срок продавец не ответил на претензию.

- Покупатель официально сообщил продавцу, что отказывается от его товаров (услуг). Доказывается копией уведомления о расторжении в одностороннем порядке.

Важные нюансы

Процедура chargeback изначально была составной частью правил американских банковских карточных ассоциаций, во исполнение Закона США «Fair Credit Billing Act» (он же закон об исправлении кредитных счетов). Эта норма предписывает эквайерам как кредиторам возвращать оспоренные платежи, а банкам-эмитентам отвечать по претензиям держателей карт.

Однако конкретное применение процедуры определяется корпоративными правилами и применимым национальным законодательством, а потому отличается в разных платежных системах.

По карте Visa

Наша статистика свидетельствует, что по сравнению с другими платежными системами VISA наиболее лояльна к держателям карт, и лидирует по числу успешных чарджбэков. Не исключено, что основы этой практики были заложены еще основателем Ди Хок (Dee Hock), который считал, что держатели карт и продавцы должны быть равноправными участниками ассоциации.

По карте Mastercard

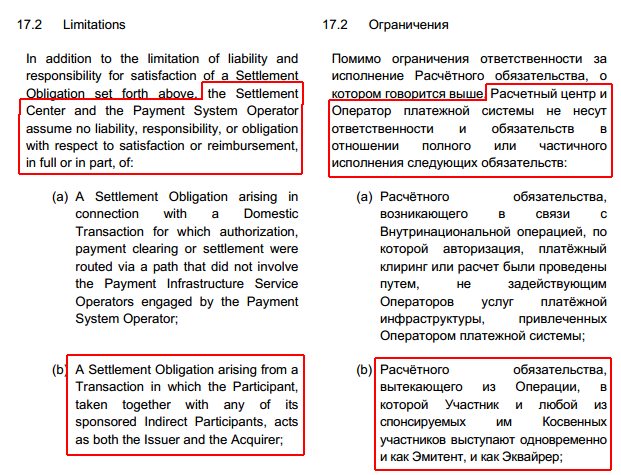

Как выглядит чарджбэк, если банк отправляет платеж как эмитент и принимает как эквайер? С точки зрения покупателя, процедура должна проходить проще, ведь деньги перемещались между счетами одной и той же кредитной организации. Однако официальные правила Mastercard в России позволяют убедиться, что на деле происходит ровно наоборот.

Согласно пункту 17.2. «Ограничения» (Limitations), оператор платежной системы снимает с себя ответственность за такие операции. А это значит, что банк ничто не обязывает заниматься возвратами средств держателям карт.

По карте МИР

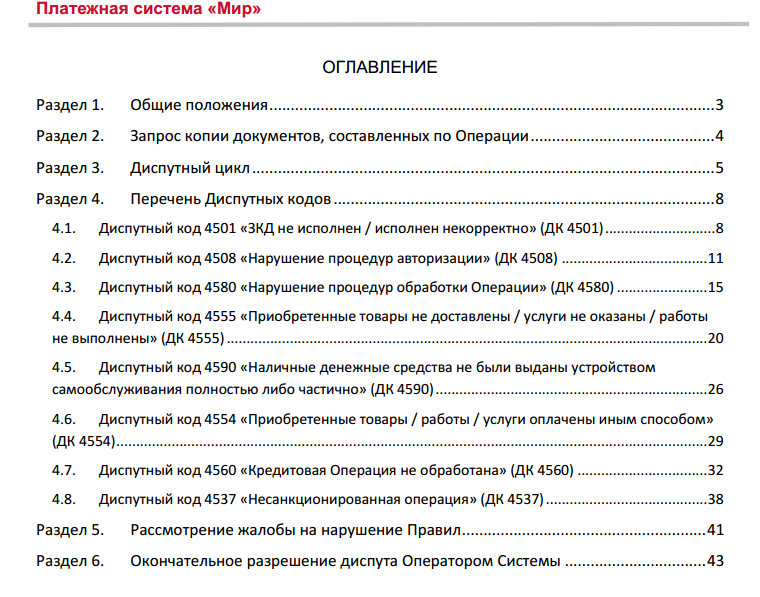

«Порядок разрешения диспутов» был ненадолго опубликован АО НСПК (МИР) в 2015 году, затем переведен в категорию «для служебного пользования».

Есть основания предполагать, что документ ориентирован прежде всего на интересы банковского сообщества. Это видно, например, по ограничению максимального срока подачи заявления 360 днями (против 540 в Международных платежных системах).

Как узнать код оспаривания?

Согласно регламенту «Visa Core Rules and Visa Product and Service Rules», чарджбэки держателей карт маркируются кодами с 13.1 по 13.9.

| Номер | Название | Описание ситуации |

| 13.1 | Merchandise/Services Not Received | Продавец не предоставил товар или услугу. |

| 13.2 | Canceled Recurring Transaction | Покупатель отменил подписку на сервис, но и после этого были списания, за фактически не предоставляемые услуги. |

| 13.3 | Not as Described or Defective Merchandise/Services | Товар или услуга не соответствует описаниям продавца, в договоре или рекламе. |

| 13.4 | Counterfeit Merchandise | Товар оказался контрафактным, подделкой брендового товара. |

| 13.5 | Misrepresentation | Продавец намеренно исказил потребительские свойства товара или услуги в рекламе. |

| 13.6 | Credit Not Processed | После возврата товара (отказа от услуги) покупатель не получил его стоимость обратно. |

| 13.7 | Cancelled Merchandise/Services | Продавец не сообщил покупателю до оплаты, что возврат средств не предусмотрен политикой возврата. |

Покупатели по картам Mastercard могут подавать заявления по 6 основаниям, в соответствии с «Chargeback Guide».

| Номер | Название | Описание ситуации |

| 4853 (ранее 4855) | Goods or services not provided | Товар или услуга не получены покупателем. |

| 4853 | Goods/Services not as Described or Defective | Товар или услуга не соответствует описанию, некачественные, некомплектные. |

| 4853 | Counterfeit Goods | Вместо брендового товара покупателю доставлена реплика. |

| 4853 (ранее4841) | Cardholder Dispute of a Recurring Transaction | После отмены подписки списания за нее продолжились. |

| 4853 (ранее 4860) | Credit Not Processed | Покупатель вернул товар, отказался от услуги, но предоплаты назад не получил. |

| 4853 (ранее4859) | Addendum Dispute | За одну покупку дважды списана оплата. |

Для запросов на диспуты МИР предусмотрены только два кода причин.

| Номер | Название | Описание ситуации |

| 4555 | Приобретенные товары не доставлены / услуги не оказаны / работы не выполнены | Товар или услуга не предоставлены к согласованному сроку. |

| 4560 | Кредитовая операция не обработана | Предоплата за возвращенный товар или отмененную услугу не была перечислена покупателю. |

Как оформить заявление на возврат денежных средств в Совкомбанке

«Условия использования банковских карт» требуют, чтобы оспаривание несанкционированных операций совершалось в форме заявлений установленного образца. Однако банк не публикует этот бланк, хотя оспаривание по дистанционным каналам допускается.

В любом случае, следует подготовить заявление о спорной операции в свободной форме, и в нем сообщить:

- паспортные данные держателя карты: фамилию, имя, отчество;

- телефон для связи;

- адрес электронной почты;

- номера карт, по которым были проведены спорные платежи;

- платежная система: МИР, Mastercard, или VISA;

- название регламента чарджбэка в платежной системе, например, «Chargeback Guide» для Mastercard;

- прямая ссылка на этот нормативный документ, на сайте платежной системы;

- бренд (торговое название) продавца;

- юридическое лицо, с которым был заключен договор (если известно);

- адрес сайта продавца;

- формулировка причины оспаривания, в соответствии с регламентом платежной системы. с присвоенным ей кодом причины. Например, 4555, «Приобретенные товары не доставлены / услуги не оказаны / работы не выполнены» для МИР;

- дата заключения договора с торговой точкой, для интернет-магазинов и сервисов чаще всего договор действует с момента внесения предоплаты;

- пояснение, какие именно товары или услуги предлагал продавец;

- краткое изложение фактов, свидетельствующих о нарушении договорных обязательств продавцом, например, товар не доставлен, сайт не работает, нет доступа в личный кабинет;

- какого числа покупатель выслал продавцу официальную претензию;

- список предложений покупателя, содержавшихся в претензии, например, просьба предоставить доступ, выслать финансовый отчет, вернуть средства;

- ответил ли продавец на претензию в установленный законом 10-дневный срок. Если ответил, приводится краткое содержание ответа;

- дата отправки покупателем уведомления о расторжении договора в одностороннем порядке;

- список оспариваемых платежей, отдельно для каждой карты.

К написанному заявлению добавляются скриншоты, подтверждающие изложенные факты. Текст переводится на английский язык, перевод прилагается к документу.

Если при подаче заявления в отделении сотрудник банка предложит заполнить официальный бланк, следует это сделать, используя сведения из подготовленного заявления в свободной форме.

Способы и сроки подачи заявлений

Безопаснее всего подавать документы в Совкомбанк на возврат денег на бумаге, через отделение. Нужно добиться, чтобы сотрудник расписался в получении на копии держателя карты, проставил число. Таким образом у покупателя на руках будет документ, подтверждающий факт и дату получения заявления банком.

Если обратиться в отделение нет возможности, придется подавать документы дистанционным способом, через чат или форму на форуме официального сайта. Контролировать ход рассмотрения следует по телефону 88001000006.

Нормативные документы Совкомбанка устанавливают сроки подачи заявлений только по претензиям. связанным с несанкционированными операциями. Поэтому при подготовке документов надлежит ориентироваться на сроки, установленные Международными платежными системами.

- 120 дней с момента совершения операции;

- 540 дней с момента обнаружения недобросовестности продавца покупателем (360 для МИР).

Сроки chargeback в Совкомбанке

Регламенты Международных платежных систем отводят Совкомбанку как эмитенту 45 дней на проведение расследования. Если в течение этого срока от банка не поступил ответ, следует жаловаться банковскому регулятору и в другие надзорные ведомства.

Эффективность процедуры чарджбек в Совкомбанке

Есть такая закономерность: чем сильнее бизнес-практика кредитной организации отклоняется от буквы и духа правил платежных систем, тем выше у нее процент отказов по чарджбэкам.

Объясняется это просто. Платежные системы строго следят за соблюдением предельно допустимых значений чарджбэков (chargeback threshold ratio). Если торговая точка получает больше 100 (или 0,9% от числа платежей) чарджбэков за месяц, обслуживающий ее банк-эквайер штрафуется. Суммы штрафов идут по нарастающей, от 1000 до 100000 долларов в месяц, после чего платежная система может расторгнуть договор с нарушителем.

Каждый запрос на чарджбэк, переданный банком-эмитентом, регистрируется в диспутной сети платежной системы, и может стать причиной расследования, с последующими суровыми санкциями в случае нарушений.

Для Совкомбанка это существенный риск. Большинство коммерческих банков действуют в двух ипостасях: одновременно обслуживают карты как эмитенты, и принимают платежи для продавцов как эквайеры.

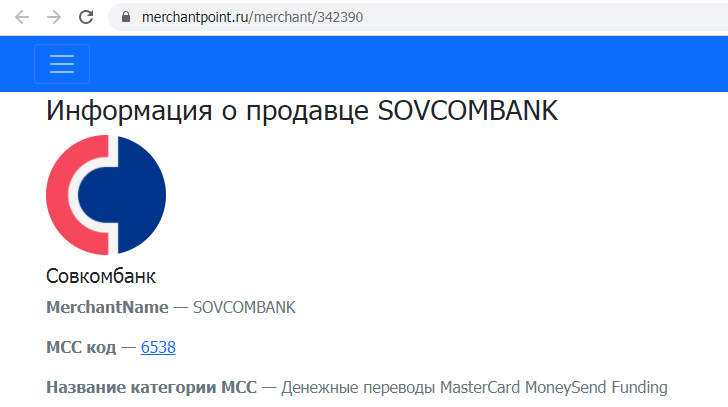

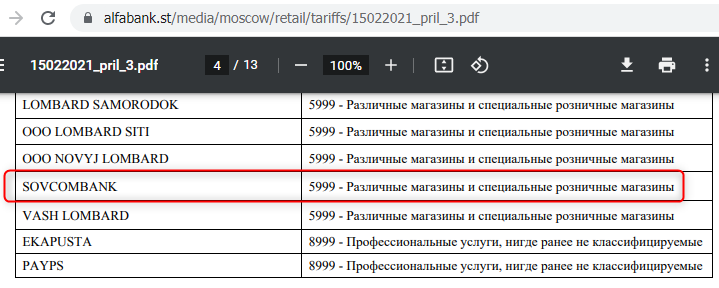

Однако Совкомбанк един в трех лицах: отправляет карточные платежи как эмитент, а принимает их и как эквайер, и как торговая точка. Выглядит странно, но факт: кредитная организация фигурирует как мерчант по крайней мере в двух публичных документах. В справочнике merchantpoint.ru Совкомбанк указан как торговая точка, но хотя бы с MCC-кодом 6538, то-есть как получатель переводов MasterCard MoneySend.

Однако в Приложении №3 к «Тарифам АО «Альфа-Банк» от февраля 2021 года Совкомбанк указан с кодом 5999, «Различные магазины и специальные розничные магазины». Для ясности, этим же MCC маркированы сервис Авито. Доставка и магазин товаров для хобби Леонардо.

Подмена кода вида деятельности MCC называется мискодинг (miscoding). Это злостное нарушение правил платежных систем, уличенные в нем банки получают штрафы до 10000 долларов за каждую выявленную транзакцию.

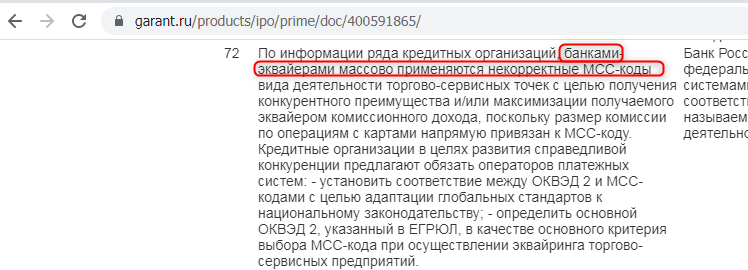

К сожалению, в России мискодинг — не редкость. Это подтверждает Приказ Банка России от 5 апреля 2021 г. № 03-40-4/2915 «Об ответах на вопросы к встрече «Регулирование Банком России деятельности коммерческих банков».

Вполне вероятно, что именно широким распространением мискодинга и объясняется низкий уровень одобренных чарджбэков: в России.

Что делать если Sovcombank отказывает в чарджбеке — как опротестовать отказ?

Законных оснований для отказа в чарджбэке сравнительно немного, и все они реализуются, если документы для оспаривания подготовлены или поданы с нарушениями регламентов Международных платежных систем. Например:

- превышены сроки подачи заявления;

- держатель карты не подтвердил документами переговоры с продавцом (нет копии претензии);

- отсутствие согласия продавца на предложения покупателя не описано четко и ясно;

- отказ покупателя от товаров (услуг) продавца не документирован;

- информация по платежным инструментам и платежам приведена в заявлении неточно, с ошибками.

Кредитная организация имеет полное право отклонить оспаривание платежа как необоснованное по любой из этих причин. К сожалению, банки ими не ограничиваются, и отказывают в чарджбэке, произвольно и своекорыстно толкуя законодательство России и правила МПС.

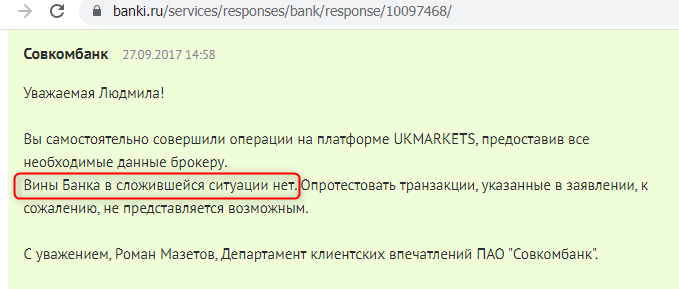

К примеру, известны случаи, когда Совкомбанк отклонял chargeback, ссылаясь на то, что банк выполнил свои обязательства по переводу платежей и не несет ответственности за результаты.

Здесь налицо подмена понятий. Держатель карты не обвинял банк, и не претендовал на возмещение из средств кредитной организации. Клиент просил защитить его интересы, оспорив платежи согласно правилам Международных платежных систем, чтобы вернуть деньги от продавца, нарушившего условия договора.

В такой ситуации следует подготовить претензию в банк, в ней аргументированно опровергнуть отказ, ссылаясь на соответствующие положения российского законодательства и правила МПС. И передать документ в банк, приложив дополнительные доказательства по делу.

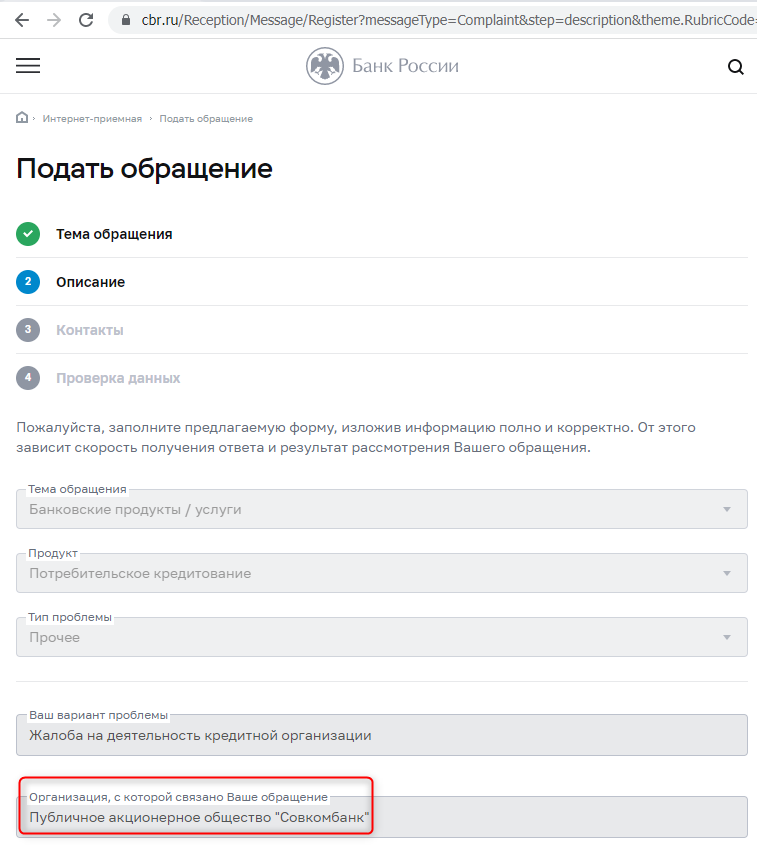

Если положительного ответа от банка нет, обращаемся по инстанциям. В первую очередь, оставляем жалобу на сайте финансового уполномоченного, через личный кабинет. Вход осуществляется через Единую систему идентификации и аутентификации (ЕСИА), после регистрации на Госуслугах.

Затем подаем обращение в Банк России. Излагаем в нем причины оспаривания, аргументы Совкомбанка при отказе, доказательства своей правоты с подтверждающими документами, а также ссылками на законы и регламенты. Передаем жалобу через страницу кредитной организации на сайте Центробанка.

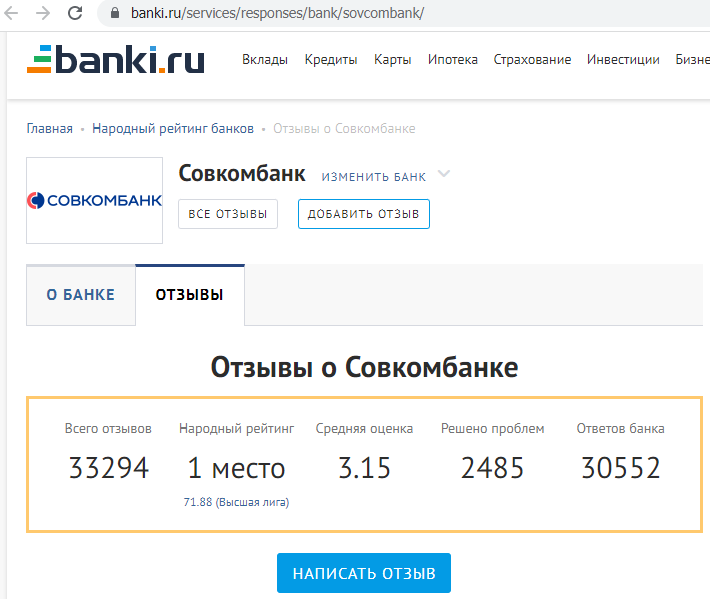

Наконец, размещаем отзыв на портале Банки.ру. Их отслеживает управление клиентского настроения Совкомбанка, в среднем время реакции составляет 1 сутки. Ответы банка публикуются за подписью Маргариты Спиридоновой, начальника управления.

Преимущества услуг специалистов компании НЭС

Защита прав потребителей с помощью досудебной процедуры чарджбэк в России сложнее, чем в странах Запада. Законодательство РФ не предусматривает для эмитентов и эквайеров ответственности за невозврат платежей. А от исполнения регламентов платежных систем кредитные организации могут уклоняться ,ссылаясь на применимое законодательство. В результате права держателей карт на оспаривание систематически ущемляются банками ради сверхприбылей от «заградительных тарифов» и списаний недействительных операций с торговых точек.

Тем не менее компания НЭС успешно ведет претензионную работу с учетом местной специфики. Юристы компании глубоко изучили российское и международное законодательство, в деталях освоили переговорный процесс с кредитными организациями и ведомствами России и стран СНГ. Для выявления цепочек транзакций и реальных получателей профессионально применяются методы сбора и анализа информации по открытым источникам (OSINT).

Помимо организации оспаривания в рамках чарджбэка специалисты НЭС помогают клиентам при взаимодействии с правоохранительными органами, готовят исковые документы и оказывают поддержку в суде.

За один только 2020 год компания НЭС оказала помощь при возврате средств на общую сумму свыше 1500000 долларов.

Реальный опыт НЭС: Чарджбэк в Совкомбанке

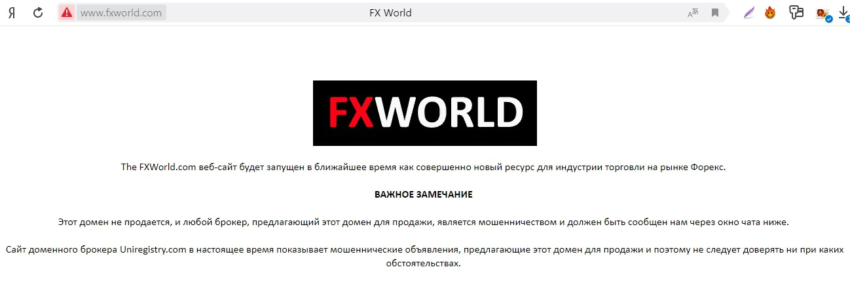

Егор в феврале 2019 года доверился рекламе финансовых услуг сервиса FX World, зарегистрировался на сайте fxworld.com, и перевел по карте Mastercard ПАО «Совкомбанк» 331371 рубль.

В декабре 2019 года сайт fxworld.com внезапно прекратил работу, не предупредив клиента заранее, и никак не объяснив причины в дальнейшем. Егор неоднократно пытался выяснить ситуацию, отправляя запросы на контактный адрес электронной почты, но все они остались без ответа.

Пострадавший решил прибегнуть к помощи юридических компаний, и обратился в ООО НЭС. По совету юристов НЭС Егор в середине декабря отправил в FX World официальную претензию, В этом документе клиент сервиса просил восстановить его доступ в личный кабинет, предоставить выписки по счету, совершенным сделкам, историю запросов на вывод средств.

Администрация FX World ничего не ответила на претензию пострадавшего. Тогда специалисты НЭС подготовили уведомление о расторжении в одностороннем порядке, и в конце декабря 2019 года Егор официально отказался от услуг недобросовестного поставщика.

Затем юристы НЭС провели исследование, собрали сведения о сервисе FX World из открытых источников, проанализировали их, структурировали информацию о платежах Егора. В начале января 2020 года сбор доказательной базы был закончен, заявление о спорной операции с сопутствующими документами было передано пострадавшему, и Егор лично подал его в отделении банка.

В марте 2020 года, после двухмесячного разбирательства, ПАО «Совкомбанк» вернул платежи на карту пострадавшего в полном объеме.