Диспут по карте МИР: как вернуть свои деньги и оформить заявление на процедуру chargeback

Банки и платежные сервисы интенсивно рекламируют пластиковые и виртуальные карты, поскольку зарабатывают на комиссиях с каждой покупки и каждого платежа. Убеждая покупателей, что такие расчеты удобны и выгодны, финансовые компании умалчивают о повышенных рисках.

Однако из опыта стран Запада известно, что преступный мир постоянно стремится использовать карточные платежи для мошенничества и хищений денег у граждан. За каждой волной цифровизации неизбежно следует волна финансового мошенничества, тому примером стремительный рост преступлений с картами в 2020-2021 годы.

Организаторы системы расчетов и рады бы скрыть это неудобное обстоятельство, но при большом числе жертв замолчать проблему не получается. Поэтому для поддержки репутации и сохранения доходов операторы платежных систем применяют процедуру возвратного платежа, чтобы устранить опасения держателей карт.

Платежи по картам отправляют банки покупателей (эмитенты), и принимают банки продавцов (эквайеры). Они взаимодействуют через информационные сети платежных систем, в частности, национальной системы МИР. Доступ к сети кредитные организации получают как участники, на основании договора присоединения и российского законодательства.

Поэтому эмитенты и эквайеры обязаны соблюдать все правила платежной системы МИР, в том числе и регламент возвратного платежа (диспута). В случае жалоб держателей карт на недобросовестных продавцов эмитенты обязаны расследовать споры и инициировать процедуру диспута, если выяснится, что права покупателя действительно нарушены. А эквайеры должны сверять показания покупателей с документами продавцов, и возвращать платежи, если торговая точка действительно не выполнила договорные обязательства.

В этой статье мы рассмотрим особенности возвратного платежа (диспута) МИР.

Правила и регламентация условий диспута по карте МИР

Оператор национальной платежной системы АО НСПК создано 23 июля 2014 года, и принадлежит Банку России. Регулятор внес 100% уставного капитала в 4,3 миллиарда рублей, а также владеет 100% голосующих акций. Руководит компанией Владимир Валерьевич Комлев, генеральный директор и Председатель правления. До того он 14 лет возглавлял старейшую в России процессинговую и эквайринговую компанию United Card Services (АО «КОКК»).

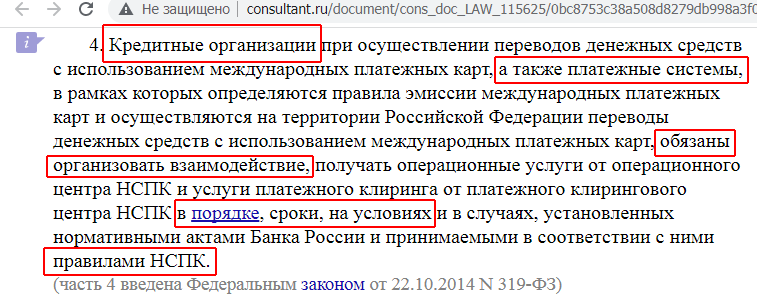

Деятельность российской платежной системы МИР регламентируется главой 4.1. Федерального закона 161-ФЗ «О национальной платежной системе». Согласно статье 30.6, платежные системы и кредитные организации, осуществляющие на территории России платежи с использованием банковских карт, обязаны производить расчеты через операционный и клиринговый центры НСПК, а также организовывать взаимодействие в соответствии с правилами НСПК.

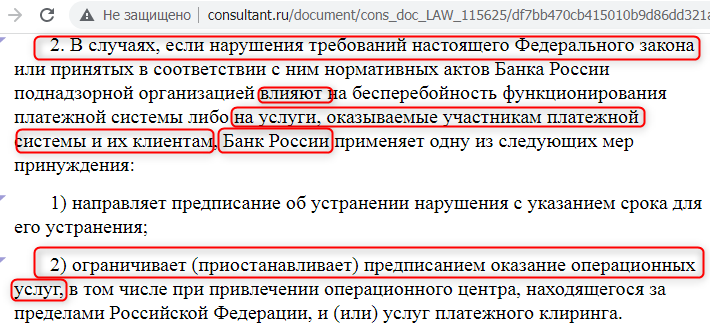

Глава 5 того же закона закрепляет за Банком России обязанности по надзору за функционированием национальной платежной системы. В том числе параграф 2 статьи 34 устанавливает, что при нарушении требований закона банками и операторами платежной инфраструктуры (агрегаторами), повлиявшем на оказание услуг клиентам, регулятор имеет право отключить нарушителя от платежной системы.

Правила МИР опирались на регламенты Mastercard?

Есть основания полагать, что документация НСПК, и в частности регламенты платежной системы МИР по чарджбэку (диспуту), разрабатывалась на основе правил Mastercard. На это указывают следующие факты:

- 15 декабря 2014 года началось тестирование операционного платежного и клирингового центра АО НСПК;

- 22 декабря НСПК опубликовал «Руководство по операционному взаимодействию с ОПКЦ НСПК по операциям платежной системы MasterCard»;

- 30 декабря НСПК сообщил о подписании договора с ООО «Мастеркард», об операционном и клиринговом обслуживании расчетов по картам Mastercard на территории России;

- 12 февраля 2015 года появилась расширенная версия документа: Руководство по подключению к ОПКЦ НСПК (MasterCard и Visa);

- Трехсторонний договор между Visa, Центробанком и АО НСПК был заключен 18 февраля 2015 года.

Порядок разрешения диспутов МИР в 2015 году

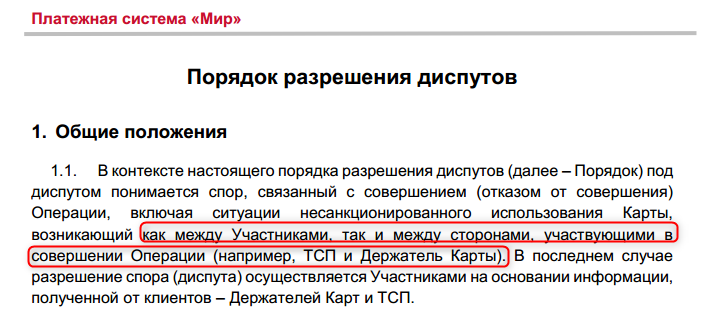

В октябре 2015 года АО НСПК опубликовал «Правила платежной системы «МИР». Приложение 6: Порядок разрешения диспутов». Этот документ установил, что:

Диспут — это спор, который может включать не только кредитные организации (участников платежной системы), но и стороны, участвовавшие в операции, то есть держателей карт и торгово-сервисные предприятия (пункт 1.1).

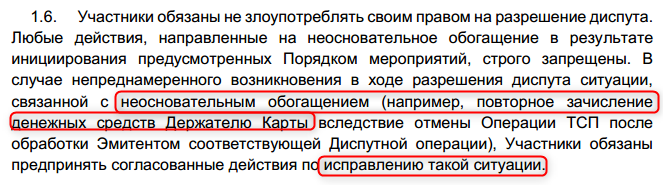

Банки-участники обязаны всячески содействовать друг другу для разрешения диспутов, как в рамках диспутного цикла, так и на основании взаимных договоренностей. Пункт 1.6. утверждает, что диспуты могут стать причиной неосновательного обогащения, и в качестве примера приводит случай повторного зачисления средств держателю карты. А также предписывает банкам исправлять подобные ситуации.

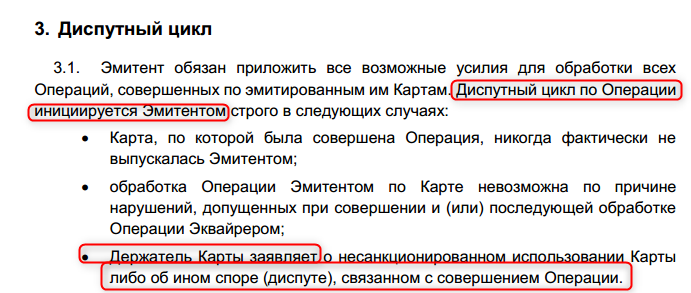

Согласно пункту 3.1, банк-эмитент имеет право инициировать диспут, если держатель карты заявил о несогласии с операцией.

Причем после получения заявления держателя карты эмитент обязан возместить ему сумму спорной операции «в разумный срок» (пункт 3.3).

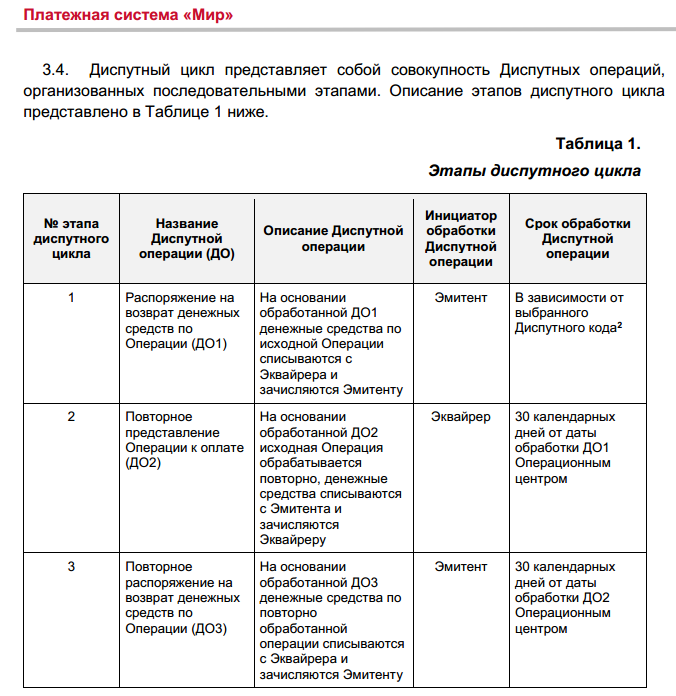

Пункт 3.1. определяет три стадии диспутного цикла:

- Эмитент отдает распоряжение на возврат средств (ДО1);

- Эквайер повторно предоставляет операцию к оплате (ДО2);

- Эмитент повторно отдает распоряжение на возврат средств (ДО3).

В сентябре 2018 года на форуме «Банки России — XXI век» НСПК анонсировала «Диспут Плюс», автоматизированную систему обработки спорных транзакций для банков-участников. Владимир Комлев утверждал, что внедрение сервиса платежной системой МИР для возврата денег поможет сократить срок урегулирования споров до 1 месяца, а большинство случаев будет разбираться в считанные дни.

Диспут МИР в настоящее время

После 2015 года НСПК снял регламент диспутов МИР из публичного доступа. Общие указания содержатся в «Правилах платежной системы «Мир», текущая версия от августа 2021 года.

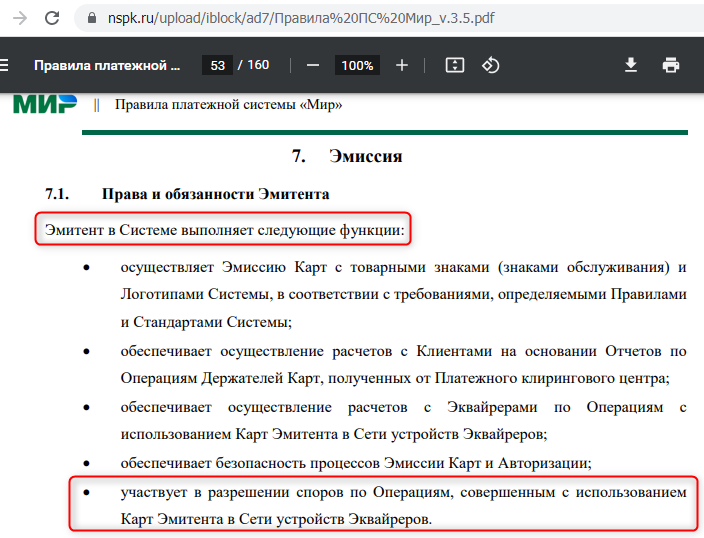

Банки-эмитенты в национальной платежной системе обязаны участвовать в разрешении споров по операциям с использованием их карт в сетях устройств эквайеров (пункт 7.1).

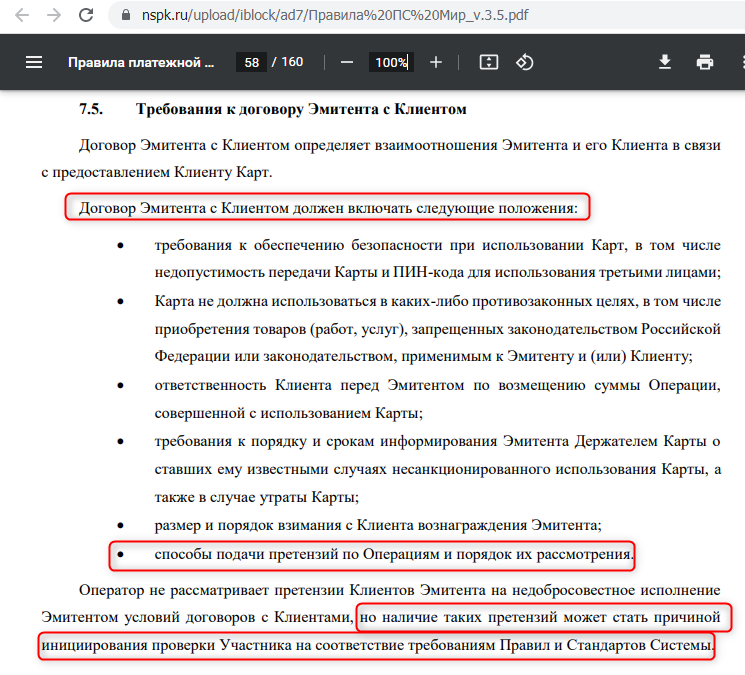

Кроме того, эмитенты должны включать в договора обслуживания банковских карт положения, описывающие способы подачи претензий по операциям (пункт 7.5). И там же: хотя АО НСПК и не рассматривает претензии держателей карт к эмитентам, но наличие таких претензий может стать основанием проверки банка на соответствие правилам системы.

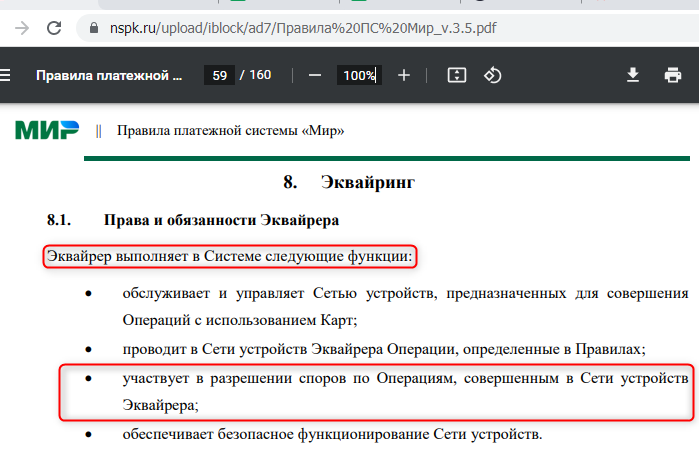

Эквайеры также обязаны участвовать в разрешении споров по операциям (пункт 8.1).

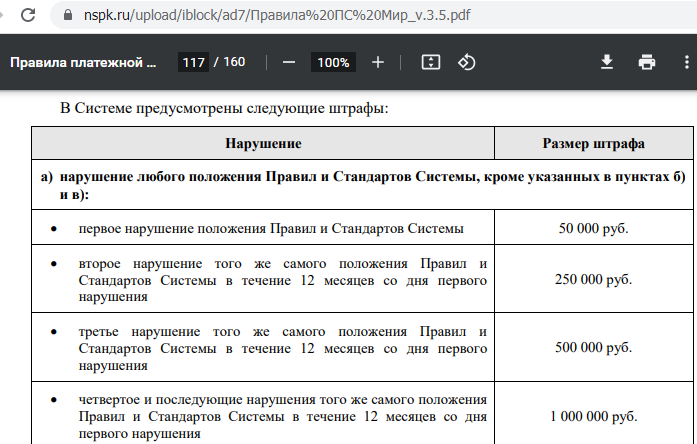

За нарушение правил НСПК накладывает на участников штрафы:

- Первое нарушение — 50000 рублей;

- Второе нарушение в течение 12 месяцев — 250000 рублей;

- Третье нарушение в течение 12 месяцев — 500000 рублей;

- Четвертое и последующие нарушения в течение 12 месяцев — 1000000 рублей.

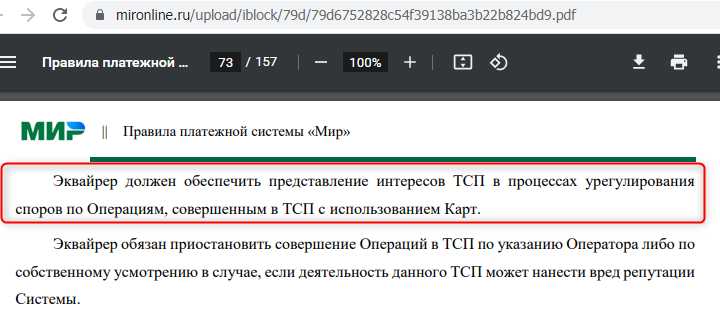

Многозначительную оговорку допустили составители правил в пункте 8.6. Там сказано, что эквайер должен защищать интересы ТСП (продавцов) в спорах, связанных с использованием карт. При этом на банки-эмитенты не возлагается обязанность по представлению интересов держателей карт.

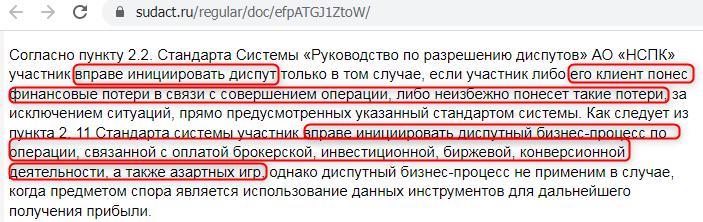

Хотя действующая редакция Стандарта Системы «Руководство по разрешению диспутов» АО «НСПК» и не является публичной, известны отдельные пункты, которые кредитные организации цитировали в судебных разбирательствах.

В частности, пункт 2.2. гласит, что банк-участник вправе инициировать диспут, если он сам или его клиент в результате операции понес убытки, или неизбежно понесет их. Кроме того, пункт 2.11. наделяет банки правом инициировать диспут по операции, связанной с оплатой брокерской, инвестиционной, биржевой, конверсионной деятельности, а также азартных игр (по материалам решения № 2-242/2020 2-242/2020, Кировский районный суд г. Екатеринбурга Свердловской области).

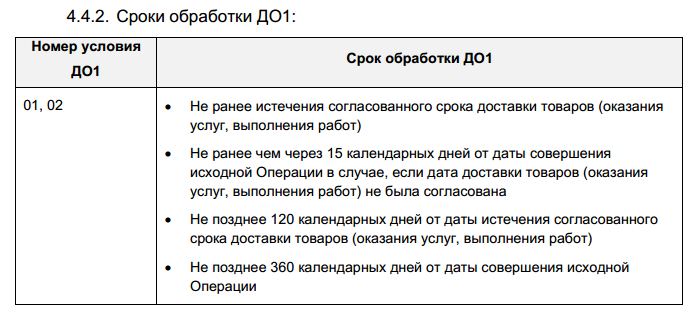

Сроки рассмотрения

«Порядок разрешения диспутов» от 2015 года устанавливал следующие сроки:

- Эмитент имеет право запросить копии документов у эквайера по спорным операциям не позднее 180 дней с момента платежа;

- Эквайер обязан предоставить копии документов в течение 30 дней с даты получения запроса;

- По диспутам держателей карт, оспаривающим платежи за неполученные товары или услуги:

-

- Эмитент инициирует диспут по окончании срока доставки, согласованного между продавцом и покупателем. Если срок не был согласован, то не ранее 15 дней с даты платежа;

- На запрос диспута отводится 120 дней с даты согласованного срока, либо 360 дней с момента платежа;

- Сроки для диспутов, при которых держатели вернули товары (отказались от услуг), но не получили средства от продавца:

- С момента обращения покупателя к продавцу с отказом: не ранее 15 дней и не более 120 дней;

- Не более 540 дней со дня исходного платежа;

- После завершения диспутного цикла несогласный с результатами банк-участник имеет право обратиться в арбитраж НСПК в течение 30 дней.

Сроки подачи заявления на диспут для покупателя

Отсюда следует, что держатели карт, желающие оспорить платежи за недоставленные товары (не оказанные услуги), имеют возможность подать заявление в течение 1 года с момента платежа. Однако если у продавца могут быть документы, подтверждающие согласованную дату поставки, то надо ориентироваться на срок в 4 месяца с этой даты.

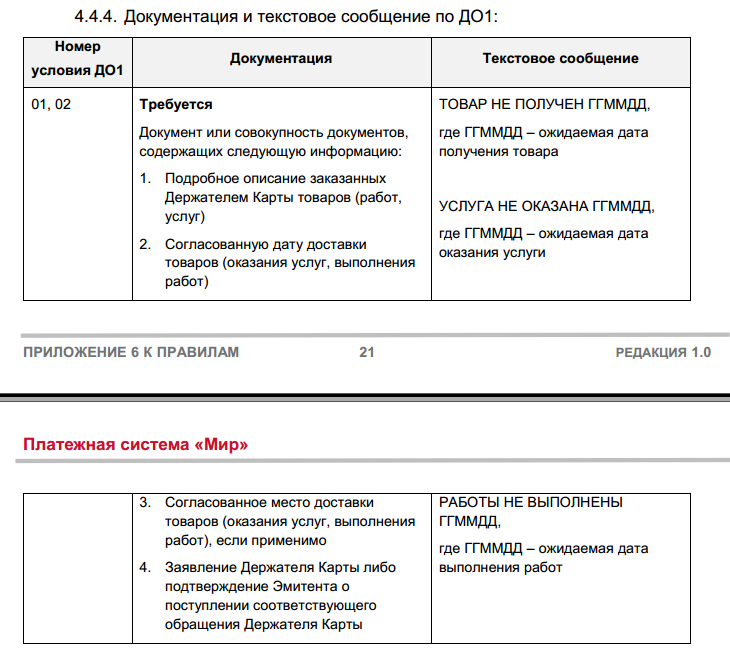

Требования МИР к документам

Согласно пункту 4.4.4. «Порядка разрешения диспутов», эмитент должен предоставить:

- Детальное описание товара, услуги или работы, которую заказывал держатель карты;

- Время и место доставки товара (услуги), согласованное между покупателем и продавцом;

- Заявление держателя карты.

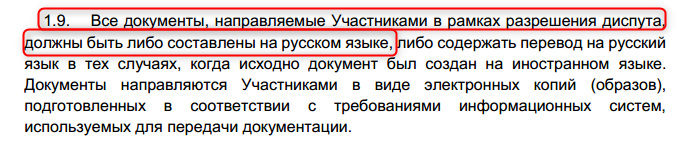

Кроме того, пункт 1.9. требует, чтобы диспутная документация предоставлялась на русском языке.

Коды причин возвратных платежей МИР

Раздел 4 «Порядка разрешения диспутов» устанавливает причины диспутов и коды их идентификации.

| Номер | Название | Описание ситуации |

| 4501 | ЗКД не исполнен / исполнен некорректно. | Банк-эмитент запросил копии документов (ЗКД), у эквайера, но документы не были предоставлены, либо они нечитаемые. |

| 4508 | Нарушение процедур авторизации. | Карта не авторизована, либо авторизация сделана ошибочно, на основании предоставленных эквайером неверных данных, либо проведенная авторизация отклонена. |

| 4580 | Нарушение процедур обработки операции. | Транзакция обработана с опозданием, более одного раза, с неправильной суммой или в неверной валюте. |

| 4555 | Приобретенные товары не доставлены / услуги не оказаны / работы не выполнены. | Товары, услуги или работы, приобретенные покупателем при личном присутствии либо дистанционно, не предоставлены по согласованному адресу и в оговоренный срок. |

| 4590 | Наличные денежные средства не были выданы устройством самообслуживания полностью либо частично. | Банкомат выдал часть суммы, либо не выдал деньги вообще, при этом средства с карты были списаны. |

| 4554 | Приобретенные товары / работы / услуги оплачены иным способом. | Средства, списанные с карты в оплату покупки, уже были получены ранее торговой точкой иным способом. Например, наличными, или с другой карты. |

| 4560 | Кредитовая Операция не обработана | Покупатель вернул товар, либо отказался от услуг (работ), но продавец не вернул ему деньги. Варианты: ТСП списало средства уже после отказа покупателя, либо отказалось возвращать деньги, или утверждает, что вернуло предоплату, однако средства покупателю не поступили. |

| 4537 | Несанкционированная операция | Деньги с карты списаны без согласия ее держателя: удаленно через интернет, либо в торговой точке, по реквизитам карты. |

Особенности диспута по карте МИР

Из приведенного выше перечня непосредственно к спорам покупателей с продавцами относятся две причины:

- 4555, «Приобретенные товары не доставлены / услуги не оказаны / работы не выполнены.

- 4560, «Кредитовая Операция не обработана».

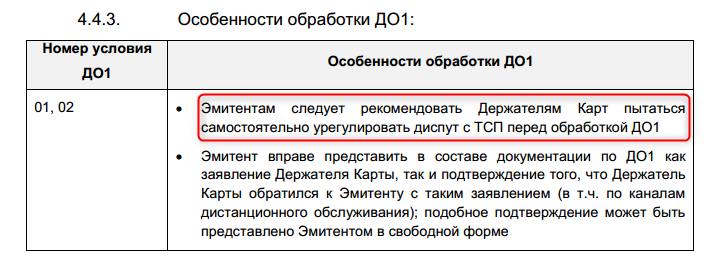

В случаях оспаривания платежей держателями карт, не получившими товар или услугу, эмитенты обязаны предлагать держателям карт самостоятельно решить вопрос с продавцом.

Причем эквайер имеет право оспорить диспут, и потребовать повторного зачисления платежей на основании:

- Предоставленных ТСП документов, подтверждающих доставку товара, либо оказание услуг;

- Нарушений правил диспута, или ошибок в документации, допущенных эмитентом.

Основания для инициирования диспута сегодня

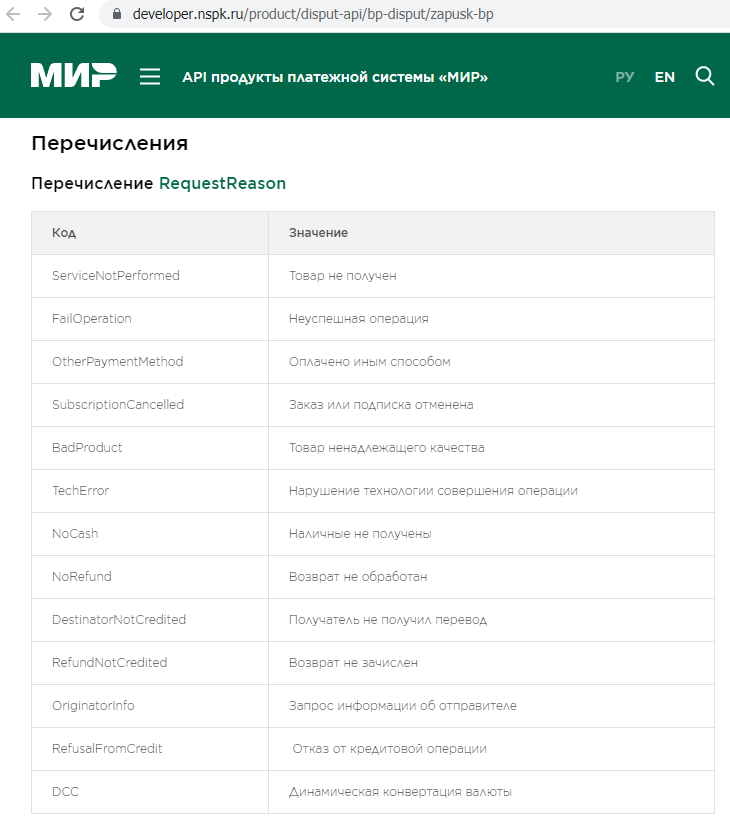

С 2015 года список оснований для диспута был расширен. Это можно увидеть из публичной документации к «Диспут-API», языку автоматизированных запросов к «Диспут Плюс». Цифровые коды причин в API не применяются, вместо них используются фиксированные символьные названия.

В настоящее время эмитенты могут инициировать диспуты по основаниям:

- Товар не получен — код ServiceNotPerformed.

- Неуспешная операция — FailOperation.

- Оплачено иным способом — OtherPaymentMethod.

- Заказ или подписка отменена — SubscriptionCancelled.

- Товар ненадлежащего качества — BadProduct.

- Нарушение технологии совершения операции — TechError.

- Наличные не получены — NoCash.

- Получатель не получил перевод — DestinatorNotCredited.

- Возврат не зачислен — RefundNotCredited.

- Возврат не обработан — NoRefund.

- Отказ от кредитовой операции — RefusalFromCredit.

В каких случаях может быть отказано в процедуре диспута

В соответствии с известными регламентами АО НСПК, эмитент может отказать в процедуре диспута на следующих основаниях:

- Держатель карты не представил документальных доказательств своих попыток самостоятельно урегулировать спор с продавцом.

- В заявлении покупателя отсутствует подробное описание товара (услуги), обещанного продавцом.

- Не указаны согласованные сроки доставки товара, либо оказания услуги. Если срок не согласовывался, либо услуга имела периодический характер (подписка), заявитель должен сообщить об этом.

- Пропущены сроки подачи заявления.

Следует также учитывать, что банк-эквайер может отклонить запрос на чарджбэк, если продавец предоставит ему убедительно выглядящие документы. Поэтому держателю карты также следует запастись доказательствами.

Как оформить заявление на возврат денежных средств по карте МИР

Некоторые банки требуют, чтобы держатели карт заявляли о несогласии с операциями на утвержденном бланке. В любом случае, сначала следует заполнить заявление о спорной операции в свободной форме. Указанные в нем факты и описания затем можно будет перенести в типовой бланк кредитной организации. Заявление в свободной форме должно содержать:

- Фамилию, имя и отчество держателя карты;

- Паспортные данные: номер и серию паспорта, дату выдачи, наименование выдавшего учреждения;

- Контактный телефон;

- Адрес электронной почты;

- Наименование платежной системы МИР;

- Текстовую ссылку на правила платежной системы. Например https://www.nspk.ru/upload/iblock/033/Правила%20ПС%20Мир_v.3.5.pdf;

- Торговое название (бренд) продавца;

- Ссылка на сайт торговой точки;

- Юридическое лицо продавца (если известно);

- Причину оспаривания с кодом. Например: 4555, «Приобретенные товары не доставлены / услуги не оказаны / работы не выполнены»;

- Дата начала договорных отношений с торговой точкой;

- Описание товара или услуги, которую продавец обязался предоставить;

- Какие нарушения договора (или публичной оферты) допустил продавец;

- Дата отправки претензии в адрес торговой точки;

- Описание действий, которые покупатель предложил выполнить торговой точке. Например, предоставить отчет о работах, финансовую информацию, вернуть средства;

- Описание реакции продавца на претензию. К примеру: получен отказ, или требования дополнительных платежей. Либо ответа в установленный законом срок не было;

- Дата отправки уведомления о расторжении договора для услуги. В случае товара — дата возврата, или передачи в пункт доставки;

- Номер карты, с которой были проведены оспариваемые платежи;

- Информация о спорных операциях по банковской выписке: дата, место совершения (merchant name), сумма в валюте счета и в валюте операции.

К заявлению следует приложить скриншоты, доказывающие изложенные факты: недоступность или блокировку сервиса, предложения в карточке интернет-магазина, даты отправки претензии и уведомления в торговую точку.

Эффективность процедуры диспута по карте МИР

Как показывает наша статистика, у платежной системы МИР возвраты денег происходят чуть чаще, чем в среднем по всем чарджбэкам вообще. Кроме того, доля возвратов по диспутам МИР на 0,5% выше показателей Mastercard, и существенно ниже, чем по картам VISA.

Как опротестовать отказ по диспуту?

Отказать в возврате средств по диспуту может как эмитент, так и эквайер. В первом случае законные причины для отказа вытекают из нарушений регламентов диспута МИР. Например:

- Держатель не сообщил ключевые факты, либо указал сведения с ошибками. Например, не доказал факт переговоров, не привел описания товаров (услуг), либо оговоренных сроков их предоставления.

- Пакет документов передан позднее, чем допускают правила МИР.

В такой ситуации надо доработать документы, исправить ошибки, уточнить факты, и подавать заявление повторно.

Банк-эквайер соблюдает интересы своих торговых точек, как это ему предписывает платежная система. Поэтому эквайеры обыкновенно принимают предоставленные продавцами документы как убедительные доказательства, и на их основании отклоняют диспуты. Если эмитент прислал такой ответ эквайера, нужно доказательно, с документами в руках опровергнуть доводы продавца, и снова подать заявление.

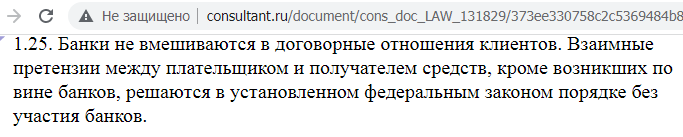

К сожалению, встречаются также ситуации, когда эмитенты необоснованно отказываются осуществлять диспуты под ложными предлогами, искажая правила МИР и нормативные акты Банка России. Пример, ответ Сбера к отзыву на Банки.ру от 19.07.2019:

На основании п.1.25 Положения ЦБ РФ 383-П от 19.06.2012 и правил платёжной системы MIR обязанность по возмещению убытков возложена на лицо, не исполнившее или ненадлежащим образом исполнившее обязательства.

Здесь грубо передергиваются факты. В частности, пункт 1.25. Положения Центробанка устанавливает, что взаимные претензии между плательщиками и получателями средств решаются без участия банков. В нем нет ни слова о неисполнении обязательств, как и о возмещении убытков.

Столкнувшись с подобным ответом, следует подобрать аргументы, опровергающие ложные утверждения банка, опираясь на положения законов и документы АО НСПК. Затем следует оформить претензию, и направить ее в банк-эмитент.

Если и претензия не подействует, нужно бороться дальше. Для этого необходимо подать жалобы финансовому уполномоченному, в Банк России, Роспотребнадзор.

Наконец, есть смысл обратиться и в АО НСПК. Хотя они и не рассматривают претензий, но проверку банка инициировать могут. Связаться с оператором платежной системы можно по телефону +88001005464, и электронной почте [email protected].

Как самостоятельно инициировать диспут по карте МИР: подводные камни

Ряд признаков указывает на то, что политика Банка России и АО НСПК ставит интересы торговых точек (мерчантов) выше интересов держателей карт. Например:

- Публикации регулятора и оператора национальной платежной системы по вопросам оспаривания платежей практически отсутствуют;

- В регламенте 2015 года АО НСПК предписывал банкам избегать неосновательного обогащения держателей карт с помощью диспутов. В частности, предлагая покупателям самостоятельно решать вопросы с продавцами;

- «Правила платежной системы «Мир» от 2021 года требуют от эквайеров защищать интересы продавцов в спорах, но не обязывают эмитентов предоставлять защиту держателям карт.

Отсюда следует, что держателю карты нужно самым тщательным образом подготовить доказательства:

- Переговоров с продавцом.

- Отсутствия положительного ответа от продавца.

Не исключено, что целесообразно документировать отправку документов по нескольким каналам. Кроме того, следует с большой аккуратностью выбирать основания оспаривания.

Преимущества услуг специалистов компании НЭС

Специалисты компании НЭС досконально изучили тонкости российского и зарубежного законодательства, регламенты международных и национальных платежных систем, указания регуляторов. Отработали многочисленные варианты претензионной работы и переговорного процесса с кредитными организациями, платежными сервисами, надзорными и другими государственными ведомствами. Для исследования движения платежей сотрудники НЭС активно используют методы анализа открытых источников (OSINT) и компьютерной криминалистики (форензики).

Эти знания, методики и навыки позволяют с высокой эффективностью оказывать помощь при возврате средств как в рамках регламентов чарджбэка, так и за их пределами. В частности, путем переговоров с банками-эквайерами, платежными шлюзами и агрегаторами. При необходимости клиентам НЭС оказывается поддержка при взаимодействии с правоохранительными органами, а также подготовке и проведении судебных процессов.

По итогам 2020 года клиентам НЭС были возвращены средства на общую сумму в 1500000 долларов.

Опыт инициализации возврата с помощью компании НЭС: Диспут по карте МИР

Проводить расчеты через национальную платежную систему, и соблюдать ее правила обязаны все коммерческие банки. Продемонстрируем, как диспут МИР позволяет вернуть деньги, на примере трех кредитных организаций: Сбербанка, Запсибкомбанка, и ПАО КБ «Восточный».

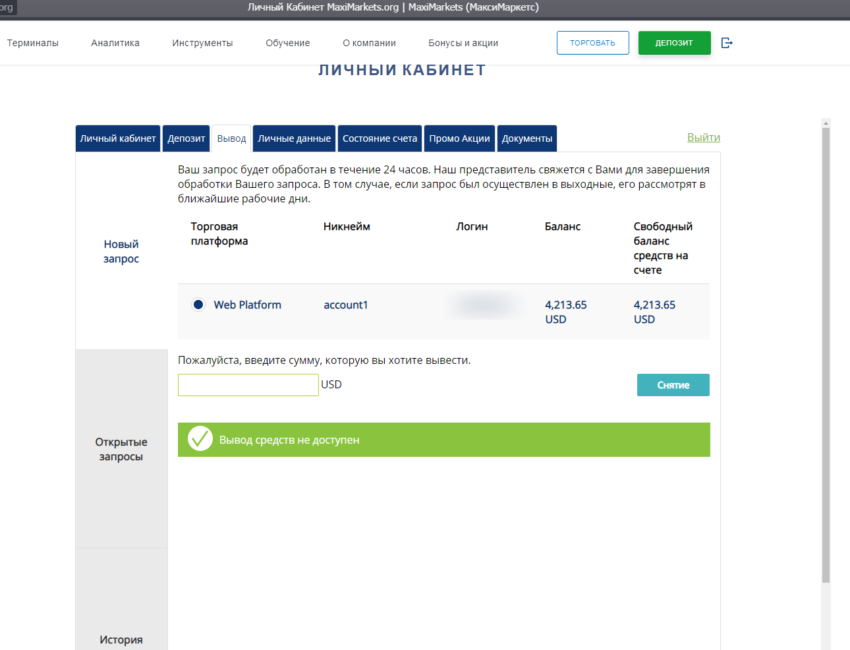

Инга, компания Maximarkets, сумма потери 140000 рублей

В сентябре 2019 года Инга заинтересовалась рекламой заработка с так называемым дилинговым центром Maximarkets. В то время это название было на слуху, на него ссылались даже известные СМИ. Поэтому пострадавшая не заподозрила неладного, согласилась заключить договор, зарегистрировалась на сайте maximarkets.org, и внесла депозит с в размере 140000 рублей с карты МИР Запсибкомбанка.

Совершив несколько операций в личном кабинете, Инга решила вывести часть средств. Хотя интерфейс отображал 4213 долларов на балансе, Maximarkets отклонила все заявки пострадавшей без объяснений. Не получив вразумительного ответа от администрации Maximarkets, Инга решила обратиться за помощью в специализированную юридическую компанию по возврату средств.

Оценив ситуацию, юристы НЭС предложили пострадавшей попытаться разрешить спор с Maximarkets путем переговоров. Для этого была подготовлена претензия, которую Инга отправила на контактный адрес электронной почты компании в конце октября. Ответа на нее не последовало.

Убедившись, что администрация Maximarkets не намерена идти на переговоры, специалисты НЭС предложили пострадавшей разорвать договор с недобросовестным поставщиком. В начале ноября Инга направила в Maximarkets уведомление о расторжении в одностороннем порядке.

Проведя анализ платежной информации Инги, а также изучив историю ее взаимоотношений с Maximarkets, юристы НЭС составили заявление о спорной операции. Сформировав пакет документов, специалисты помогли пострадавшей передать его в банк-эмитент в середине ноября.

В первых числах декабря ПАО «Запсибкомбанк» вернул платежи на карту Инги полностью.

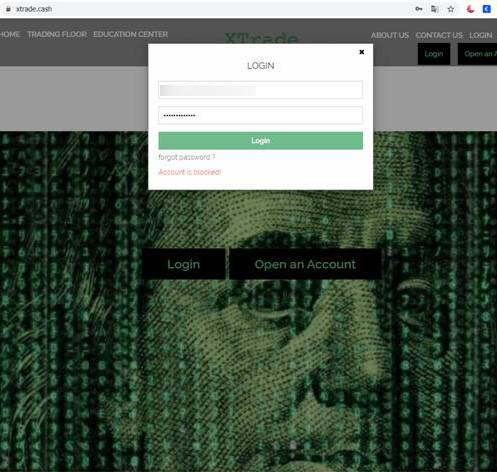

Степан, компания XTrade, сумма потери 251317 рублей

В начале октября 2019 года Степан обратил внимание на рекламу сервиса XTrade. В ней предлагалось получать доход от сделок с индексами и криптовалютами. Зарегистрировавшись на сайте xtrade.cash, пострадавший оплатил услуги компании с помощью карты МИР ПАО Сбербанк, двумя платежами на общую сумму 251317 рублей. Однако спустя несколько дней доступ Степана в личный кабинет был аннулирован.

Поскольку представители XTrade не объяснили пострадавшему, на каком основании ему не предоставляются оплаченные услуги, Степан решил обратиться в специализированную юридическую компанию.

Юристы НЭС помогли пострадавшему подготовить претензию в компанию XTrade, и Степан выслал ее на электронную почту сервиса, чтобы попытаться разрешить спор путем переговоров. Когда в установленный законом срок ответ от сервиса не поступил, специалисты НЭС предложили пострадавшему официально отказаться от услуг недобросовестного поставщика. Было подготовлено и отправлено в XTrade уведомление о расторжении договора в одностороннем порядке.

Далее юристы НЭС изучили публичные нормативные документы сервиса XTrade, уточнили информацию о платежах Степана, выяснили детали взаимоотношений пострадавшего с недобросовестным поставщиком. На основании собранных доказательств было оформлено заявление о спорной операции. Скомплектовав пакет документов, юристы НЭС помогли пострадавшему передать его в ПАО Сбербанк в конце ноября 2019 года.

После новогодних праздников, в январе 2020 года, банк-эмитент прислал отказ в стандартной формулировке. Кредитная организация сообщила, что заключенный со Степаном договор банковского обслуживания не обязывает банк инициировать процедуру диспута.

Юристы НЭС составили претензию в Сбербанк от имени Степана. Кредитной организации напомнили, что она является участником платежной системы МИР согласно Федеральному закону № 161-ФЗ «О национальной платежной системе». А поэтому банк обязан соблюдать правила системы МИР, в том числе регламент «Руководство по разрешению диспутов». Составив новый пакет документов, специалисты НЭС помогли пострадавшему передать его в Сбербанк в марте 2020 года.

20 апреля 2020 года банк-эмитент вернул платежи на банковскую карту Степана.

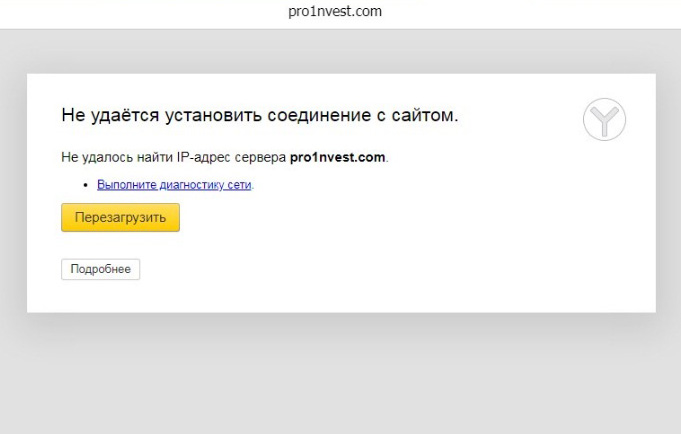

Никита, компания Pro1nvest, сумма потери 82900 рублей

В октябре 2020 года с Никитой связался представитель сервиса Pro1nvest. Обещая высокие доходы от высокотехнологичных инвестиционных операций, он уговорил пострадавшего зарегистрироваться на сайте pro1nvest.com, и сделать взнос на сумму 82900 рублей. Никита оплатил услуги сервиса Pro1nvest по карте МИР банка «Восточный», тремя платежами.

Через месяц, в конце ноября Никита обнаружил, что сайт pro1nvest.com прекратил работу без предупреждения. Две недели пострадавший пытался добиться объяснений от сотрудников сервиса, однако никаких комментариев не получил.

Решив бороться за свои деньги, Никита обратился за помощью в юридическую фирму, специализирующуюся на возврате средств. По совету юристов НЭС пострадавший попытался разрешить свои разногласия с поставщиком путем переговоров, направив в конце ноября претензию. В ней Никита просил объяснить причины недоступности сайта, предоставить отчет о балансе, сделках и заявках на вывод средств.

В установленный законом 10-дневный срок Pro1nvest не ответил на претензию. Тогда специалисты НЭС подготовили уведомление о расторжении договора, и в декабре 2020 года Никита отослал его, официально сообщив сервису о прекращении договорных отношений.

Далее юристы НЭС приступили к подготовке пакета документов на чарджбэк. После исследования истории спора Никиты с Pro1nvest, а также анализа платежных документов, специалисты НЭС составили заявление о спорной операции, и дополнили его доказательствами. В середине января 2021 года специалисты НЭС передали пакет документов Никите, и он самостоятельно подал их в банк-эмитент через отделение.

В начале марта 2021 года ПАО КБ «Восточный» вернул платежи на карту клиента в полном объеме.

Диспут МИР: Реальные отзывы клиентов НЭС

Татьяна Альбертовна была обманута финансовыми мошенниками TopTrade, и перевела им 285537 рублей по карте МИР Урал Кредит Банка. Усердная работа сотрудников НЭС помогла успешно реализовать процедуру диспута МИР, и вернуть деньги. Татьяна Альбертовна, большое Вам спасибо за Ваше терпение и мужество!