Чарджбэк в Freedom Finance Bank: как вернуть свои деньги и оформить заявление на процедуру chargeback

- Особенности чарджбека в Freedom Finance Bank

- Принцип и алгоритм действия процедуры Chargeback в Freedom Finance Bank

- Эффективность процедуры чарджбек в Freedom Finance Bank

- Что делать если Freedom Finance Bank отказывает в чарджбеке – как опротестовать отказ

- Преимущества услуг специалистов компании НЭС

В последние три года количество банковских карт в республике Казахстан росло беспрецедентными темпами, по 35,7% ежегодно. К 2021 году на руках населения было 48 миллионов карт, а в среднем на каждого взрослого приходилось по четыре карты.

К сожалению, активно распространявшие карты финансовые организации практически не уделяли внимания просвещению своих клиентов. В результате держатели карт оказались беззащитными перед уловками финансовых мошенников, и десятки тысяч человек потеряли деньги в результате преступного обмана.

Есть возможность вернуть деньги, отправленные недобросовестным или нечестным продавцам. Ее предоставляет процедура chargeback (чарджбэк, диспут), являющаяся неотъемлемой составной частью правил платежных систем.

Осуществляя платежи по картам, банки используют информационные сети платежных систем, как участники, по договорам присоединения. Условия договоров обязывают кредитные организации выполнять все правила платежных систем без исключения, в том числе и регламенты чарджбэка.

В частности, банки покупателей (эмитенты) должны принимать от них заявления о несогласии с платежами, проверять их. Если проверка показывает, что получатель платежа нарушил договор, эмитент обязан отправить запрос на чарджбэк в банк продавца (эквайер).

А тот, в свою очередь, должен провести расследование, установить, имело ли место нарушение договора. В случае, если продавец действительно является виновной стороной, эквайер принудительно списывает с его счета средства, и возвращает их держателю карты.

В этой статье мы покажем, как работает чарджбэк в Фридом Финанс банке.

Особенности чарджбека в Freedom Finance Bank

Банки «Фридом Финанс» принадлежат американскому холдингу Freedom Holding Corp.(freedomholdingcorp.com, ffin.ru). Казахстанский АО «Банк Фридом Финанс Казахстан» (bankffin.kz) действует с 2009 года, сейчас работает под лицензией Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций №1.1.260 от 09.02.2021.

Публикаций, отражающих официальную позицию по отношению к возвратным платежам, банки «Фридом Финанс» не разместили. Ни на русском, ни на английском, ни на казахском языке.

Оспаривание платежей в нормативных документах Freedom Finance Bank

Взаимные обязательства клиента и Freedom Finance Bank определяют «Общие условия проведения операций, открытия, ведения и закрытия банковских счетов и платежных карточек АО «Банк Фридом Финанс Казахстан».

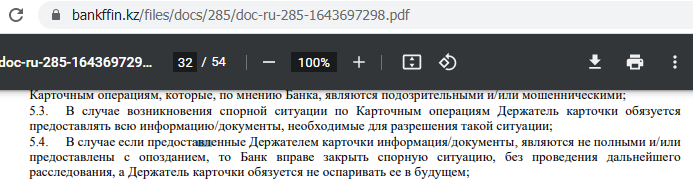

В случае возникновения спорной ситуации держатель карты обязан предоставить документы, необходимые для разрешения спора. Если документы не полны, либо представлены с опозданием, банк имеет право отказаться разбирательства, а клиент обязан не оспаривать эти платежи в будущем (пункты 5.3, 5.4, стр. 32).

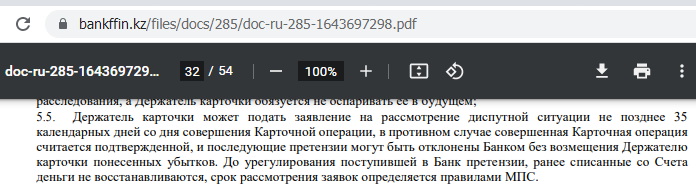

Держатель карты должен подать заявление о спорной операции в течение 35 дней. Если банк оспорил платежи самостоятельно, он не возвращает деньги до поступления заявления клиента, а срок рассмотрения заявки определяется правилами Международных платежных систем (пункт 5.5, стр. 32).

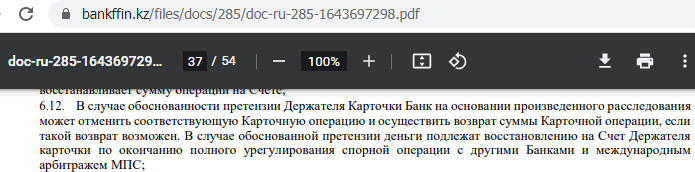

Признав претензию клиента обоснованной, банк возвращает суммы спорных платежей на счет карты после окончания диспутного цикла МПС, включая арбитраж (пункт 6.12, стр.36).

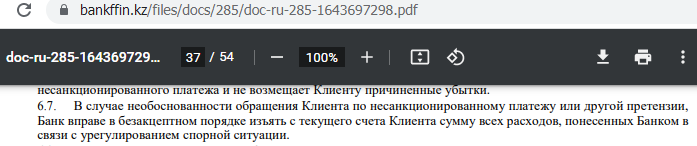

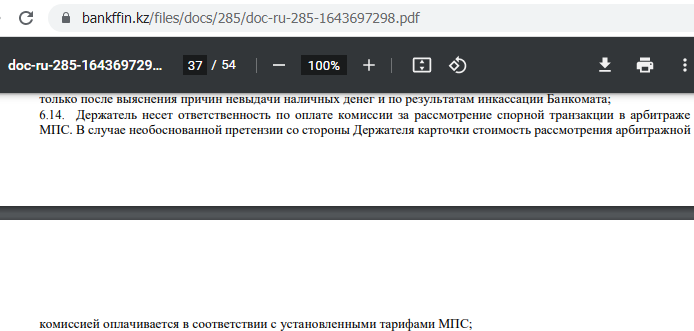

Банк имеет право принудительно списать со счета клиента вызванные разбирательством издержки, если оспаривание будет признано безосновательным. В том числе суммы, причитающиеся арбитражной комиссии платежной системы за урегулирование спора (пункт 6.7, стр. 36, пункт 6.14, стр. 37-38).

Причины для инициализации чарджбека в Freedom Finance Bank: для каких платежей актуально и кому доступно

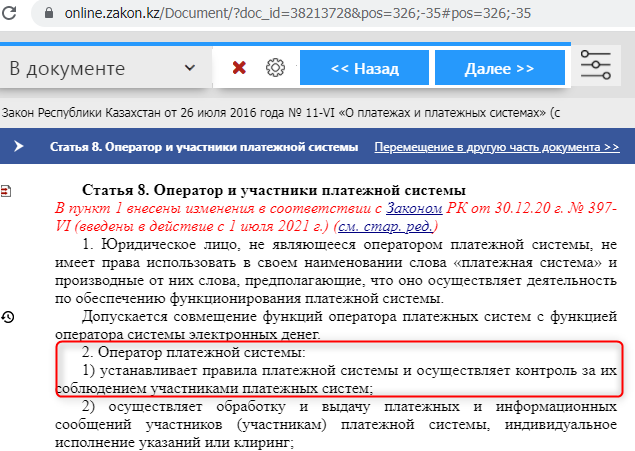

Закон Республики Казахстан № 11-VІ «О платежах и платежных системах» дает право иностранным платежным системам устанавливать собственные правила для присоединившихся к ним финансовых организаций.

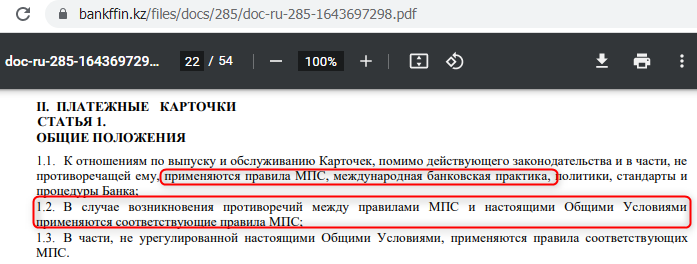

Поэтому конкретная практика претензионной работы по спорным платежам в банках республики определяется сочетанием правил платежных систем и нормативных документов кредитных организаций. При этом правила МПС имеют большую юридическую силу в случае противоречий с регламентами банка. Что и подтверждают «Общие условия проведения операций, открытия, ведения и закрытия банковских счетов и платежных карточек АО «Банк Фридом Финанс Казахстан», пункты 1.1. и 1.2, на странице 22.

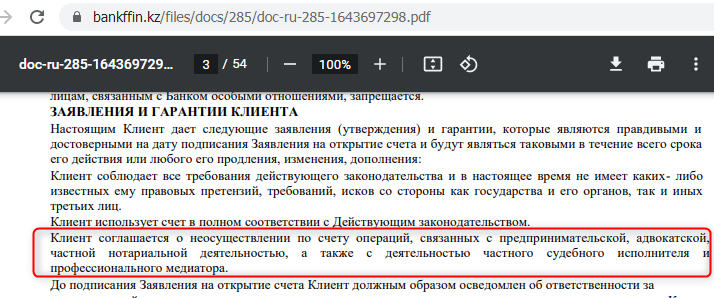

Анализ опубликованных договоров АО «Банк Фридом Финанс Казахстан» выявил единственное ограничение по типу платежей. А именно, клиент – физическое лицо обязан гарантировать банку, что не будет использовать счет для предпринимательской деятельности (раздел «Заявления и гарантии клиента», стр. 3). Последствия такого ограничения мы разберем ниже, в разделе «В каких случаях Freedom Finance Bank может отказать в процедуре chargeback».

Freedom24 — возможен ли чарджбэк?

Группа Freedom Holding Corp и ее дочерние банки активно продвигают приложение для инвестиций Freedom24 под названием «интернет-магазин акций». У его пользователей регулярно возникают вопросы, возможен ли чарджбэк из Freedom24.

Отвечаем: этот бренд в Казахстане использует АО «Фридом Финанс», легальный брокер с лицензией №3.2.238/15 от 02.10.2018 года, выданной Национальным Банком Республики Казахстан. Оспаривать платежи в его пользу можно, как и любые другие, но шансы на успех невелики. В первую очередь потому, что легальная финансовая компания тщательно ведет документацию по сделкам клиентов, и при необходимости оправдается ей перед банками.

FFIN Bank KZ — возможен ли чарджбэк?

Для получения услуг банка дистанционным способом клиенты могут использовать мобильное приложение FFIN Bank KZ. Согласно пункту 15.1 «Общих условий проведения операций», держатель карты имеет право обращаться по спорным вопросам через раздел «Почта» интернет-банкинга.

В каких случаях Freedom Finance Bank может отказать в процедуре chargeback

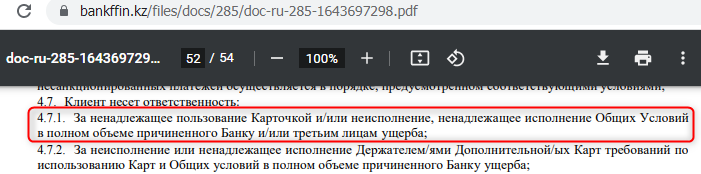

Как мы указывали выше, в разделе «Заявления и гарантии клиента» кредитная организация требует от держателя карты – физического лица не использовать счет для предпринимательской деятельности. При этом клиент несет ответственность за неисполнение общих условий договора и правил пользования картой (пункт 4.7.1, стр. 52).

Заявления на чарджбэк в Фридом Финанс банк вполне могут отклоняться со отсылкой к этим положениям. Жертвам финансовых услуг следует проявлять осторожность, и не указывать в претензиях, что оплачивали услуги с целью получения прибыли. Желательно использовать обтекаемые формулировки. Например, «услуга доступа в личный кабинет».

Кроме того, с высокой вероятностью Freedom Finance Bank откажет в рассмотрении заявлений, сделанных с нарушениями регламентов чарджбэка платежных систем. В том числе:

- Не содержащие доказательств попыток держателя карты самостоятельно урегулировать спор с продавцом;

- Без подтверждений отказа продавца, неприемлемых для покупателя предложений, либо отсутствия ответа;

- Просроченные, то есть поданные после 120 дней с момента платежа, или 540 дней после даты обнаружения недобросовестности торговой точки.

Принцип и алгоритм действия процедуры Chargeback в Freedom Finance Bank

Проводить оспаривание по чарджбэку в Freedom Finance Bank следует в таком порядке:

- Собрать доказательства, подтверждающие обязательства продавца, сделанные платежи, нарушения договора;

- Предложить торговой точке разрешить спор путем переговоров. Для этого составить официальную претензию, изложить в ней свои предложения, и выслать документ продавцу;

- В соответствии с законом выждать установленный срок. Если недобросовестный контрагент отказал, предложил внести дополнительную оплату, или ничего не ответил, следует расторгнуть договор, выслав ему уведомление;

- На основе собранных фактов нужно составить заявление о спорной операции, дополнить его подтверждающими документами, и передать комплект в банк-эмитент;

- В течение установленного банком срока разбирательства периодически справляться о ходе дела по телефону и другим дистанционным каналам;

- Если от Freedom Finance Bank пришел отказ, нужно проанализировать аргументы банка, составить претензию, опровергающую доводы банка на основании правил МПС и законодательства Казахстана, и отослать ее в кредитную организацию.

Разбираемся с участниками процедуры чарджбек

Платеж банковской картой за товар или услугу реализуется через пятерых участников:

- Покупатель делает заказ продавцу, и подтверждает готовность оплатить, передавая данные банковской карты. Через форму оплаты на сайте, или POS-терминал на кассе;

- Торговая точка сообщает данные заказа и карты банку, который обслуживает ее торговый счет (эквайеру);

- Банк-эквайер передает запрос в информационную сеть платежной системы;

- Платежная система пересылает сообщение эквайера в банк, обслуживающий карту покупателя (эмитент);

- Банк-эмитент проверяет счет карты покупателя. Убедившись, что средств для оплаты заказа достаточно, авторизует запрос, то есть сообщает о наличии нужной суммы в платежную систему;

- Платежная система передает ответ эмитента эквайеру;

- Банк-эквайер сообщает торговой точке, что держатель карты может оплатить покупку;

- Продавец выполняет заказ: отдает покупку на кассе, открывает доступ к интернет-сервису. Либо приступает к выполнению: начинает отгрузку товара, исполнение услуги;

- Банк-эмитент переводит эквайеру сумму заказа;

- Эквайер вносит платеж на торговой счет продавца.

В спорных случаях инициируется диспутный цикл, в котором участвуют те же стороны:

- Держатель карты сообщает банку-эмитенту, что оспаривает платежи по карте, поскольку продавец не выполнил свои обязательства;

- Эмитент проверяет сведения, которые сообщил покупатель. Выяснив, что его клиент понес ущерб по вине контрагента, банк-эмитент подает запрос на чарджбэк через диспутную сеть платежной системы;

- Платежная система передает запрос в банк-эквайер;

- Эквайер связывается с продавцом, сообщает об оспаривании платежей, и предлагает прислать документы по сделке;

- Торговая точка присылает документы. В противном случае эквайер по умолчанию считает продавца виновной стороной, и списывает с его счета спорные платежи;

- Банк-эквайер расследует спор держателя карты с торговой точкой на основании документов, представленных сторонами;

- Выяснив, что его клиент не выполнил договорные обязательства, эквайер списывает с его счета платежи, и переводит их в банк-эмитент;

- Эмитент зачисляет средства на счет карты покупателя.

Документы для оформления chargeback

Как видите, решение о возврате принимают последовательно два банка, перед этим в обязательном порядке расследуя спор. Чтобы обосновать свою позицию, держатель карт должен предоставить документы:

- Заключенный с продавцом договор. Фотографии бумажной копии, или скриншоты оферты и политик с сайта;

- Платежи в пользу продавца. Выписка и справки по операциям от банка-эмитента, копии писем продавца, подтверждающих оплату, а также фотографии чеков банкомата или терминала;

- Доказательства невыполнения обязательств:

-

- Дефектный товар — фотографии;

- Товара нет, услуга не оказана в срок — описание этого факта;

- Услуга оказана не должным образом — описания с отсылкой к договору, подтверждающие скриншоты. Например, журнала вывода средств, страницы авторизации с сообщением о блокировке.

- Покупатель добросовестно пытался урегулировать спор с продавцом. Подтверждается копией официальной претензии, описанием содержавшихся в ней предложений, скриншотом даты отправки;

- Продавец не дал удовлетворительного ответа. Доказывается скриншотами ответов, содержащими отказ либо неприемлемые для покупателя требования. Копии сохраняются из переписки в чате, мессенджерах, по электронной почте. Если ответа не было вообще, этот факт обязательно отражается в заявлении;

- Покупатель отказался от сотрудничества с продавцом. Подтверждается копией уведомления о расторжении договора.

Важные нюансы

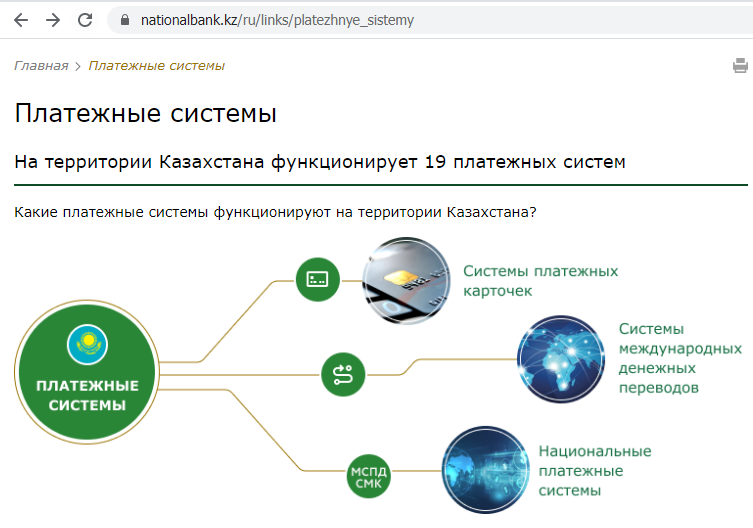

В Казахстане 19 платежных систем, из них пять иностранных:

- VISA;

- MasterCard;

- Union Pay;

- American Express;

- Diners Club.

Международные платежные системы VISA и Mastercard являются системно значимыми системами, и внесены в соответствующий реестр Национального Банка Казахстана.

По карте Visa

VISA лидирует на рынке карточных платежей Казахстана. По информации Национального банка Казахстана, 22,3 миллиона карт из общего количества в 47,9 миллионов, обслуживаются этой платежной системой (46,5%).

МПС VISA внесена в реестр платежных систем 27.02.2020. Офис представительства находится по адресу: Алматы, А25Y5M5/050000, улица Кунаева 77, контактный телефон +77273210640 (внутренний 507). Руководит представительством Алия Чыныбаева.

По карте Mastercard

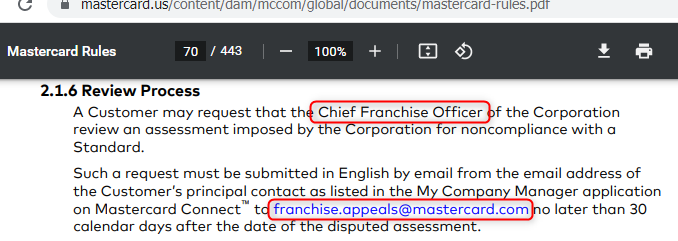

В отличие от VISA, Mastercard не ассоциация, а франшиза. Банки сотрудничают с Mastercard как клиенты, на основании лицензионного договора. Это видно из текста регламентов: в «Visa Core Rules and Visa Product and Service Rules» банки именуются участниками (participants), а в «Mastercard Rules» — клиентами (customers).

К примеру, раздел «Review Process» правил «Mastercard Rules» предлагает банкам – клиентам, несогласным с наложенными штрафами, обращаться к Chief Franchise Officer, начальнику отдела лицензий (пункт 2.1.6, стр. 70).

Вполне вероятно, что меньшая степень интеграции ограничивает межбанковское взаимодействие, что и находит выражение в сравнительно низком количестве возвращенных платежей.

На долю Mastercard приходится 20,6% банковских карт Казахстана, или 9,9 миллионов. МПС в реестре с 22.05.2018. Представительство расположено в Алматы, по адресу ул. Аль-Фараби, 77/7, Esentai Tower, 8. Руководит им вице-президент Марсель Гумиров.

По карте МИР

Российская платежная система МИР внесена в реестр Национального банка Казахстана 26.09.2018, под номером 1147746831352. Регламент диспута МИР распространяется между банками-участниками как информация «для служебного пользования».

Судя по известным копиям документа, регламент содержит ряд ограничений, относительно правил МПС. Например, предельный срок подачи заявления по картам МИР составляет 360 дней.

Как узнать код оспаривания?

Свод правил «Visa Core Rules and Visa Product and Service Rules» дает участникам право выполнять чарджбэк по заявлениям держателей карт для следующих спорных ситуаций.

| Номер | Название | Description of the situation |

| 13.1 | Merchandise/Services Not Received | Продавец не предоставил товар или услугу. |

| 13.2 | Canceled Recurring Transaction | Покупатель отменил подписку на сервис, но и после этого были списания, за фактически не предоставляемые услуги. |

| 13.3 | Not as Described or Defective Merchandise/Services | Товар или услуга не соответствует описаниям продавца, в договоре или рекламе. |

| 13.4 | Counterfeit Merchandise | Товар оказался контрафактным, подделкой брендового товара. |

| 13.5 | Misrepresentation | Продавец намеренно исказил потребительские свойства товара или услуги в рекламе. |

| 13.6 | Credit Not Processed | После возврата товара (отказа от услуги) покупатель не получил его стоимость обратно. |

| 13.7 | Cancelled Merchandise/Services | Продавец не сообщил покупателю до оплаты, что возврат средств не предусмотрен политикой возврата. |

Согласно регламенту чарджбэка Mastercard «Chargeback Guide», допускаются возвратные платежи по оспариваниям держателей карт для шести оснований.

| Номер | Название | Description of the situation |

| 4853 (ранее 4855) | Goods or services not provided | Товар или услуга не получены покупателем. |

| 4853 | Goods/Services not as Described or Defective | Товар или услуга не соответствует описанию, некачественные, некомплектные. |

| 4853 | Counterfeit Goods | Вместо брендового товара покупателю доставлена реплика. |

| 4853 (ранее4841) | Cardholder Dispute of a Recurring Transaction | После отмены подписки списания за нее продолжились. |

| 4853 (ранее 4860) | Credit Not Processed | Покупатель вернул товар, отказался от услуги, но предоплаты назад не получил. |

| 4853 (ранее4859) | Addendum Dispute | За одну покупку дважды списана оплата. |

Документ НСПК МИР «Приложение 6: Порядок разрешения диспутов» от 2015 года содержал два основания для оспаривания.

| Номер | Название | Description of the situation |

| 4555 | Приобретенные товары не доставлены / услуги не оказаны / работы не выполнены | Товар или услуга не предоставлены к согласованному сроку. |

| 4560 | Кредитовая операция не обработана | Предоплата за возвращенный товар или отмененную услугу не была перечислена покупателю. |

Однако из открытой документации по языку обращений к интерфейсу споров «Диспут-API» известно, что допустимы и другие основания. Например:

- Заказ или подписка отменена — код SubscriptionCancelled;

- Товар ненадлежащего качества — код BadProduct;

- Отказ от кредитовой операции — RefusalFromCredit.

Как оформить заявление на возврат денежных средств в Freedom Finance Bank

Пункт 15.4 «Общих условия проведения операций» требует, чтобы держатель карты сообщал о спорных операциях с помощью заявления установленной формы.

Однако шаблон такого документа банк не публикует. Поэтому следует подготовить заявление о спорной операции в свободной форме, указав в нем:

- Название банка (АО «Банк Фридом Финанс Казахстан»);

- Фамилию, имя, отчество держателя карты;

- Номер и дата выдачи государственного удостоверения личности;

- Контактный телефон;

- Электронную почту;

- Название платежной системы (VISA, Mastercard или МИР);

- Название документа, регламентирующего чарджбэк в платежной системе. К примеру, «Visa Core Rules and Visa Product and Service Rules»;

- Ссылка на этот регламент, на сайте оператора. Например, usa.visa.com/dam/VCOM/download/about-visa/visa-rules-public.pdf;

- Торговое название продавца (бренд);

- Юридическое лицо, от имени которого продавец заключил договор с покупателем;

- Адрес сайта продавца;

- Какого числа был заключен договор покупателя с продавцом;

- Какой товар или услугу предлагал приобрести продавец, краткое описание;

- Чем подтверждается недобросовестность продавца (краткое описание с отсылкой к положениям договора);

- Дата отправки претензии покупателем;

- Предложения покупателя, изложенные в претензии (краткое описание);

- Что ответил продавец. Например, отказался устранять недостатки и возвращать деньги, потребовал доплаты, ничего не ответил в установленный законом срок;

- Номера карт, с помощью которых было выполнены оспариваемые платежи;

- Список спорных операций, для каждой карты отдельно. Указывается дата, название получателя, сумма в валюте счета и в валюте операции.

Способы и сроки подачи заявлений

Держатель карты может подать документы в бумажном виде, через отделения. Они есть в восьми городах:

- Алматы;

- Нур-Султан;

- Караганда;

- Актобе;

- Павлодар;

- Шымкент;

- Кокшетау;

- Усть-Каменогорск.

Документы следует распечатать в двух экземплярах. Одну копию передать сотруднику, на второй попросить расписаться в получении. Кроме того, обязательно нужно взять номер обращения для дальнейшего отслеживания.

Кроме того, пакет документов можно передать удаленно, на электронную почту [email protected] и [email protected], а также через мессенджер Facebook.

Уточнять ход разбирательства нужно по телефонам 595 и +87172595595.

Согласно пункту пункт 5.5 «Общих условий проведения операций», документы следует подать в течение 35 дней с момента совершения операции. Это существенное ограничения прав держателей карт: правила МПС позволяют запрашивать чарджбэк как минимум в течение 120 дней.

Сроки chargeback Freedom Finance Bank

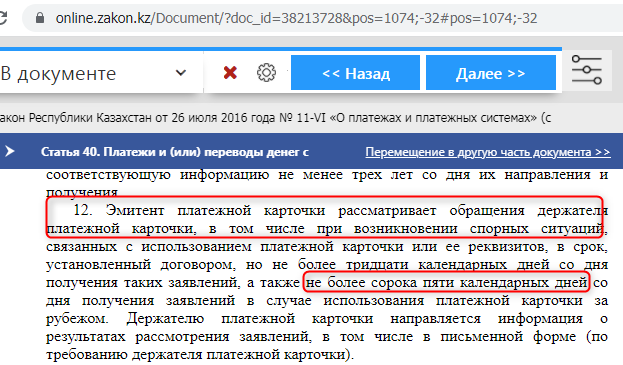

12 пункт статьи 40 Закона Республики Казахстан от 26 июля 2016 года № 11-VІ «О платежах и платежных системах» устанавливает, что банк-эмитент обязан рассматривать обращения держателей карт по спорным операциям в течение 45 дней.

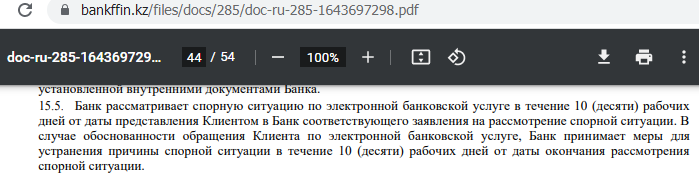

А согласно «Общим условиям проведения операций, открытия, ведения и закрытия банковских счетов и платежных карточек АО «банк Фридом Финанс Казахстан», пункт 15.5, страница 43: банк принимает меры по урегулированию спорной ситуации по обоснованной претензии в течение 20 дней с момента обращения клиента.

Таким образом, если в течение 20 дней Фридом Финанс банк чарджбэка не запросил, и мотивированного ответа клиенту не предоставил, следует принимать меры. То-есть готовить претензию в банк и жалобы в надзорные органы.

Эффективность процедуры чарджбек в Freedom Finance Bank

Процедура чарджбэк в Казахстане малоизвестна: за все время 871 публикация, и всего 8 за 2021 год. В связи с этим оценить эффективность чарджбека в Freedom Finance Bank затруднительно. Надеемся, что этот материал поможет исправить ситуацию.

Что делать если Freedom Finance Bank отказывает в чарджбеке — как опротестовать отказ?

Получив отказ, прежде всего следует внимательно проанализировать доводы кредитной организации. А затем подобрать к ним контр – аргументы, опираясь на регламенты платежных систем и законодательство Казахстана. На их основе нужно подготовить претензию, и передать ее Freedom Finance Bank, вместе с заявлением о спорной операции, на адрес электронной почты [email protected].

Если Freedom Finance Bank продолжает упорствовать, подадим жалобу регулятору, в Национальный Банк Казахстана. Обратиться в это ведомство можно через сайт или мобильное приложение площадки государственных услуг и информации eGov, Доступна авторизация по телефону, с помощью кода БСН или биометрии. Уточнить информацию о ходе дела можно через подразделение организационной работы и контроля: 8 (7172) 775114 (вн.3876).

Параллельно отсылаем жалобу в Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций, через каналы:

- Blog Председателя Агентства Мадины Ерасыловны Абылкасымовой;

- Мобильное приложение «FinGramota Online».

Кроме того, пишем в Комитет по защите прав потребителей, через форму в разделе Задать вопрос». Обращение дублируем в блоге Председателя Комитета на сайте электронного правительства.

Преимущества услуг специалистов компании НЭС

За время работы компании НЭС к ней обращались более полутысячи граждан Казахстана. Помогая им, сотрудники компании глубоко изучили законодательство республики, принятые в кредитных организациях практики претензионной работы и межбанковского взаимодействия. Отработаны приемы переговоров и деловой переписки с государственными структурами и платежными сервисами. Для сбора информации о недобросовестных контрагентах широко используются методы работы с открытыми источниками (OSINT).

В комплекс услуг поддержки возврата средств входят следующие:

- Поиск и исследование сведений о недобросовестном контрагенте;

- Правовой анализ нормативных документов продавца;

- Структурирование и систематизация платежной информации клиента;

- Подбор доказательств недобросовестности торговой точки;

- Установление реальных получателей средств, эквайера и мерчанта;

- Подготовка претензии и уведомления о расторжении, отправка их продавцу;

- Переговоры с банком-эквайером о добровольном возврате средств;

- Составление заявления о спорной операции, сбор пакета документов, передача их в банк-эмитент;

- Оформление и передача претензии в банк-эмитент;

- Составление и отправка жалоб и обращений в надзорные ведомства, правоохранительные органы;

- Подготовка исковых заявлений, поддержка в суде.

Несколько фактов о НЭС:

- Реквизиты и деловую репутацию компании можно проверить по реестрам Федеральной налоговой службы России, Роспотребнадзора, справочникам РБК Компании, Rusprofile, «За честный бизнес»;

- Услуги клиентам оказываются на основе публичного договора;

- Оплата принимается только на официальный счет и проводится через онлайн-кассу, в соответствии с Законом «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» 54-ФЗ;

- Только за 2020 год ООО НЭС помогла вернуть клиентам более 1500000 долларов.