Чарджбэк в ОТП Банке (Украина): как вернуть свои деньги и оформить заявление на процедуру chargeback

- Особенности чарджбека в ОТП Банке (Украина)

- Причины для инициализации чарджбека в ОТП Банке Украина: для каких платежей актуально и кому доступно

- Принцип и алгоритм действия процедуры Chargeback в ОТП Банке

- Эффективность процедуры чарджбек в ОТП Банке

- Что делать если ОТП Банк отказывает в чарджбеке — как опротестовать отказ?

- Преимущества услуг специалистов компании НЭС

В оплате покупки наличными участвуют две стороны, покупатель и продавец, и они взаимодействуют лично. Однако при дистанционных сделках и расчетах банковским картами картина куда сложнее. Деньги хранятся в банке, проходят как минимум через трех посредников, а продавца с покупателем могут разделять тысячи километров. В любом звене цепочки платежи могут потеряться, в результате технического сбоя или злого умысла.

Массированная цифровизация торговли в годы пандемии обнаружила недостаточную защищенность онлайн-коммерции и расчетов против злоупотреблений. В частности, на порядок вырос уровень финансового мошенничества, при котором преступники обманом убеждают жертв оплачивать крупные суммы за несуществующие инвестиционные услуги.

Жалобы и судебные иски обманутых граждан снижают доверие потребителей к электронным расчетам, в том числе с помощью банковских карт. А в результате терпит убытки вся платежная индустрия: банки-эмитенты, выпускающие карты, банки-эквайеры, принимающие платежи торгово-сервисных предприятий (ТСП), а также платежные системы, предоставляющие информационные сети для взаимодействия между банками.

Международные платежные системы (МПС) VISA, Mastercard, UnionPay, JCB снижают эти репутационные издержки, возвращая платежи обманутым покупателям с помощью процедуры чарджбэк (chargeback). Банки, пользующиеся их информационными сетями на основании договора присоединения, обязаны применять чарджбэк, в том числе по заявлениям держателей карт о несогласии с платежами.

В этой статье мы изучим особенности чарджбэка в ОТП Банке (Украина).

Особенности чарджбека в ОТП Банке (Украина)

Банковская структура, ставшая впоследствии ОТП Банком, была зарегистрирована австрийской Raiffeisen International Bank-Holding в 1998 году как иностранный банк с названием «Райффайзенбанк Украина». В связи с приобретением в 2006 году банка «Аваль» группа Raiffeisen продала свое дочернее предприятие венгерской банковской группе OTP Bank Plc., при этом название было изменено на АО ОТП Банк. В настоящее время кредитная организация действует под лицензией номер 191, выданной Национальным Банком Украины в 2011 году.

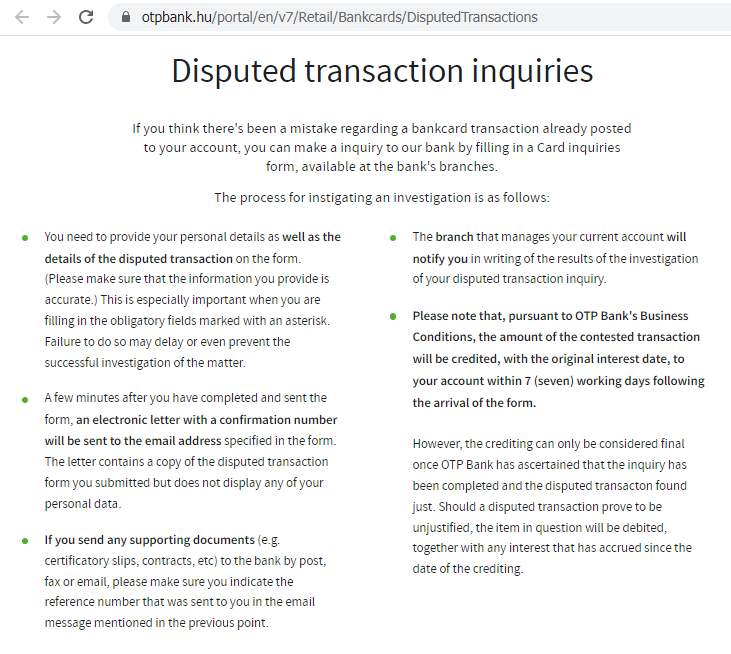

Банковская группа OTP Group скупа на публичные разъяснения прав держателей карт на оспаривание платежей. На сайте головной организации otpbank.hu такая возможность упоминается только один раз, на странице «Disputed transaction inquiries» (запросы о спорных транзакциях). Причем сообщается следующее:

- держатель карты имеет право оспорить платежи, направив заявление о несогласии по установленной форме, и приложив документы, поясняющие обстоятельства дела;

- документы могут быть переданы в банк по электронной почте, факсу, обычным письмом;

- ответ банка с номером обращения должен прийти на электронную почту заявителя в течение нескольких минут;

- сумма оспариваемой транзакции будет предварительно зачислена на счет карты в течение 7 дней с момента обращения;

- однако если рассмотрение признает оспаривание необоснованным, банк спишет эти средства, вместе с начисленными по ним процентами.

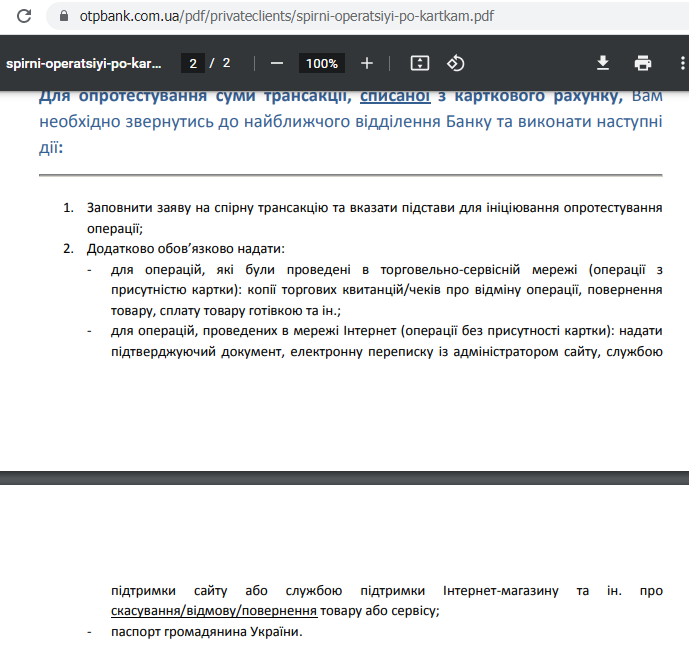

На сайте украинского ОТП банка подобных статей нет. С большой натяжкой к разъяснениям можно отнести PDF-файл методички для клиентов по спорным операциям, созданный в 2013 году.

В нем ОТП банк для возврата денег через опротестования предлагает держателям карт обратиться в отделение банка, заполнить заявление на спорную транзакцию и приложить документы.

Чарджбек в договоре ОТП Банка (Украина)

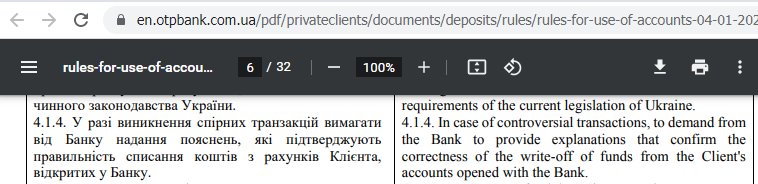

Отдельные фрагменты регламентов OTP Bank Plc можно обнаружить в публичных нормативных документах украинского ОТП Банка. В частности, держателям карт дается право требовать от кредитной организации подтверждения правильности списания средств по спорным операциям.

- «Правила користування рахунками в «ОТП Банк», за 2022 год, (стр. 6, п. 4.1.4).

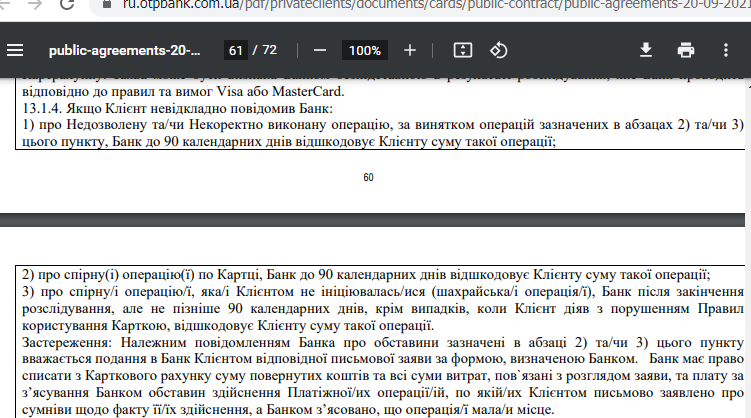

- «Договiр про видачу та обслуговування міжнародних платіжних пластикових карток (особистих)», за 2021 год, (стр. 4, п. 4.1.3).

Согласно последнему документу, банк обязуется возместить операции по оспоренным платежам, в том числе с признаками мошенничества, в срок до 90 дней, если клиент незамедлительно сообщит о несогласии с операцией. При этом возможна ситуация, в которой по результатам расследования ОТП банк вернет себе это возмещение, а также спишет суммы всех сопутствующих расходов (стр. 61, п.13.1.4).

Держатель карты обязан подать в банк заявление о несогласии с операцией по карте не позднее 60 дней с момента ее выполнения (стр. 5, п. 4.2.13).

Банк имеет право по результатам расследования признать заявление об обжаловании операций необоснованным, согласно правилам платежных систем VISA и Mastercard (стр. 60 п. 13.1.3).

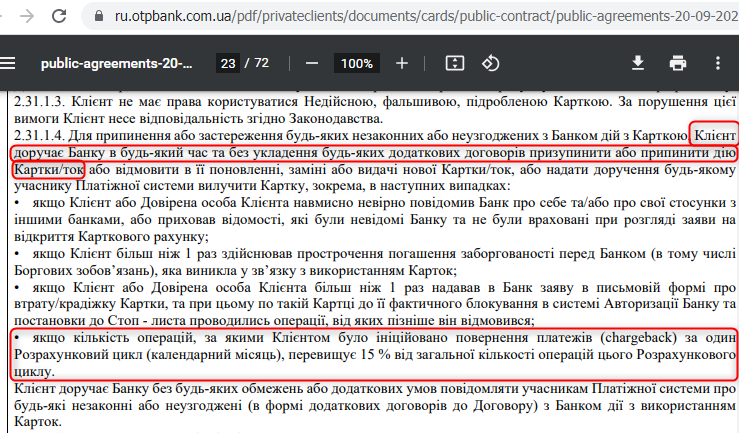

Пункт 2.31.1.4 на странице 23 серьезно ограничивает права держателей карт, и противоречит букве регламентов платежных систем. В соответствии с ним кредитная организация может приостановить или аннулировать карту, если число чарджбэков по ней превысит 15% от общего числа платежей за месяц.

Причины для инициализации чарджбека в ОТП Банке Украина: для каких платежей актуально и кому доступно

Нормативные документы банка ограничивают оспаривания количественно, но не качественно. Запретов на чарджбэки по видам товаров (услуг), либо по другим критериям банк не накладывает.

Право на чарджбэки по отдельным категориям сделок непосредственно связано с ограничениями, которое устанавливает законодательство Украины. Так-как регламенты платежных систем требуют от банков-участников осуществлять платежи в соответствии с применимым законодательством. Оспаривание платежей по таким покупкам существенно осложняется, поскольку торговая точка, эмитент и эквайер являются соучастниками противоправного действия, и нарушителями правил платежных систем. А потому всячески стремятся осложнить чарджбэк. В частности, законодательство Украины запрещает продажу:

- услуг помощи в азартных играх. Например, капперство;

- оружия, бронетехники, бронезащиты;

- транспортных средств без документов;

- таможенного конфиската.

Правила платежных систем однозначно регламентируют причины споров между держателями карт и продавцами. Например, чарджбэки допускаются, если продавец не поставил товар вообще, либо в покупке есть дефекты. Детально причины споров для отдельных платежных систем мы разберем в разделе «Как узнать код оспаривания».

Естественно, к процедуре чарджбэк могут прибегнуть только полноправные держатели карт. Согласно законодательству Украины, открыть счет в банке и пользоваться платежной картой можно с 14 лет. А кредитные карты ОТП Банк выдает с 25 лет.

Интернет-банк ОТП Банке Украина — возможен ли чарджбэк?

ОТП Банк предлагает работать с онлайн-банкингом через десктопное и мобильное приложение OTP Smart. В их интерфейсе предусмотрен раздел «Повідомлення» (уведомления), и есть возможность связаться через него с банком. Другой вопрос, насколько это целесообразно: на работу поддержки в OTP Smart немало нареканий.

В каких случаях ОТП Банк может отказать в процедуре chargeback

Прежде всего надо учитывать, что ОТП Банк ограничивает число чарджбэков по карте 15% от общего числа операций в месяц («Договiр про видачу та обслуговування міжнародних платіжних пластикових карток (особистих)», за 2021 год, стр. 4, п. 4.1.3). Для ясности, если покупки совершаются раз в день, то на 30 операций в месяц должно приходится свыше 5 чарджбэков. Это ограничение «на уровне здравого смысла», но регламентами платежных систем оно не предусмотрено.

В соответствии с правилами МПС, возможны только такие правомерные причины для отказа в чарджбэке.

- Пропущен срок оспаривания. Прошло более 540 дней с момента обнаружения недобросовестности продавца, либо более 120 с момента операции.

- Держатель карты не предъявил доказательств своих попыток договориться с продавцом об исполнении условий договора, или возврате средств.

- В документах на оспаривание не сообщается, что продавец не дал согласия на предложения держателя карты. В частности, не приводятся ответы администрации с отказом.

- Существенные факты не указаны в заявлении, либо приведены с ошибками. Например, номера карт, данные платежей, формулировки причин оспаривания.

Принцип и алгоритм действия процедуры Chargeback в ОТП Банке

Организуя из ОТП банка возврат денег по чарджбэку, надо вести претензионную работу следующим образом:

- собрать доказательства: договора с продавцом, платежей, нарушения договорных обязательств;

- официально предложить продавцу устранить недостатки товара (услуги), либо вернуть средства, для этого направить ему претензию;

- если продавец не вернул деньги, разорвать с ним договор;

- составить заявления в банк-эмитент и сформировать пакет документов, приложив доказательства;

- передать документы в ОТП Банк;

- контролировать движение дела по телефону и другим дистанционным каналам;

- если банк отклонит чарджбэк, опротестовать отказ, выслав претензию в кредитную организацию.

Разбираемся с участниками процедуры чарджбэк

Платеж по карте попадает от покупателя к продавцу, задействуя трех участников.

- Покупатель, он же держатель карты, подтверждает продавцу намерение оплатить заказ, передавая ему данные карты. Либо автоматически, через POS-терминал, либо вручную, вводя данные в платежную форму на сайте (мобильном приложении).

- Продавец передает информацию о заказе вместе с данными карты в банк-эквайер, который обслуживает его торговый счет.

- Эквайер передает запрос продавца в платежную систему (VISA, Mastercard).

- Платежная система отправляет запрос в банк-эмитент, который выпустил карту покупателя.

- Эмитент проверяет счет карты, выясняет, что на нем хватит денег для оплаты заказа, и сообщает об этом в платежную систему.

- Платежная система пересылает ответ эмитента в банк-эквайер.

- Эквайер подтверждает продавцу, что заказ покупателя может быть оплачен.

- Продавец отдает покупку, предоставляет доступ к сервису, либо начинает выполнять заказ, организуя отправку товара или исполнения услуги.

- Банк-эмитент переводит оплату заказа эквайеру.

- Эквайер зачисляет платеж на счет продавца.

Претензионный цикл реализуется через эти же звенья, в обратном порядке.

- Держатель карты сообщает банку-эмитенту о несогласии с платежами, подавая заявление о спорной операции.

- Эмитент изучает сообщенные держателем факты. Установив, что права клиента и в самом деле нарушены, отправляет запрос на чарджбэк через претензионную сеть платежной системы.

- Платежная система передает запрос в банк-эквайер.

- Эквайер обращается к продавцу, сообщает ему об оспаривании, и предлагает предоставить документы по сделке.

- Продавец присылает эквайеру документы.

- Банк-эквайер проводит расследование, сверяя документы продавца с доказательствами покупателя.

- Убедившись, что торговая точка действительно не выполнила условия договора, эквайер списывает суммы платежей с торгового счета продавца, и пересылает их эмитенту.

- Банк-эмитент зачисляет платежи на счет карты покупателя.

Документы для оформления chargeback

Для расследований эмитента и эквайера нужны весомые доказательства, и держателю карты следует их предоставить вместе с заявлением.

- Договор с продавцом. Скриншоты с сайта, для интернет-магазина или сервиса. Либо фотографии бумажного договора, для офлайновой сделки.

- Платежи в пользу продавца. Подтверждаются выписками и справками по операциям от банка-эмитента, скриншотами журнала платежей в личном кабинете продавца. Кроме того, свидетельствами могут быть фотографии чеков банкомата или платежного терминала.

- Продавец не выполнил обязательства по договору. Подтверждается описаниями несоответствий с цитатами соответствующих пунктов договора, скриншотами отказа в доступе или выводе средств, фотографиями дефектов товаров.

- Покупатель добросовестно пытался договориться с продавцом, убедить его выполнить договор или вернуть деньги. Доказывается копией официальной претензии, вместе со скриншотом почтовой программы, подтверждающим дату отправки.

- Продавец не дал согласия на предложения покупателя. Подтверждается скриншотами ответов представителей торговой точки, содержащих отказ, в чате, мессенджерах, либо по электронной почте. Отсутствие ответа в оговоренный законом срок также доказывает нежелание сотрудничать, и этот факт надо отразить в заявлении.

- Покупатель сообщил продавцу, что отказывается от его товара или услуги. Доказывается копией уведомления о расторжении, вместе со скриншотом отправки.

Важные нюансы

Закон 2346-III «Про платіжні системи та переказ коштів в Україні» устанавливает для МПС обязанность регистрироваться в Национальном банке Украины в качестве платежных систем – нерезидентов. В Украине зарегистрировано 6 таких организаций:

- VISA, социально значимая платежная система;

- Mastercard, социально значимая платежная система;

- Diners Club International;

- American Express;

- JCB Payment System;

- UnionPay International.

Этот же закон в статье 9, пункте 9.2. определяет, что все платежные системы, кроме внутрибанковских, ведут деятельность по правилам, которые установила их платежная организация. Иначе говоря, присоединившиеся к VISA и Mastercard банки обязаны соблюдать их правила в обязательном порядке.

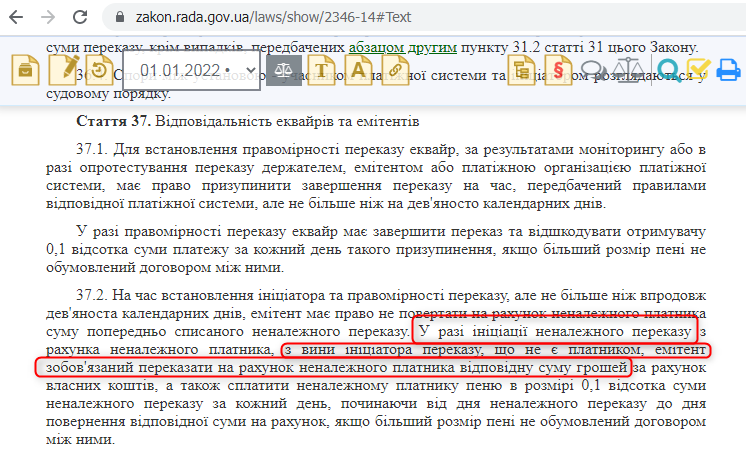

Статья 37.2. Закона «Про платіжні системи та переказ коштів в Україні» требует, чтобы банки-эмитенты возвращали отправителям из собственных средств суммы переводов, оказавшихся ненадлежащими по вине получателя.

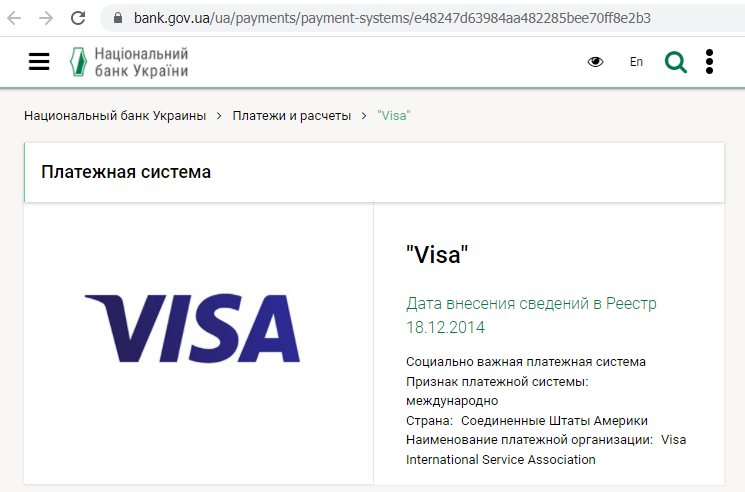

По карте Visa

VISA числится в реестре Национального банка Украины с 8 декабря 2014 года. В платежной системе участвуют 50 украинских компаний, среди которых 48 кредитных организаций, почтовый оператор АО «Укрпочта», а также платежный сервис ТОВ «НоваПей».

Регламенты VISA предоставляют держателям карт сравнительно большие права, относительно других МПС. Возможно, основы этой политики заложены еще основателем VISA Ди Хок (Dee Hock).

Адрес украинского представительства: 01030, Украина, г. Киев, Бизнес Центр Леонардо II, ул. Богдана Хмельницкого, 19/21, этаж 9.

ОТП Банк является участником VISA с регистрационным свидетельством № 240 от 16.01.2007.

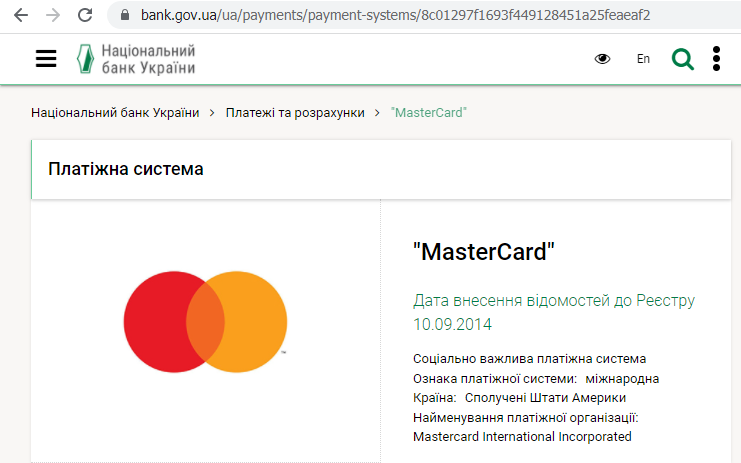

По карте Mastercard

МПС MasterCard внесена в реестр НБУ 10 сентября 2014 года, к ней присоединились 53 банка. Организована в 1965 году как карточная ассоциация, ориентирована на обслуживание интересов кредитных организаций. В связи с этим политика MasterCard по отношению к чарджбэкам предоставляет держателям карт сравнительно меньшие возможности. Отчасти об этом свидетельствует даже число публикаций, упоминающих chargeback:

- com.ua — 13;

- ua — 4.

Адрес украинского представительства: 01030, Украина, г. Киев, Бизнес Центр Леонардо, ул. Богдана Хмельницкого, 17/52А, этаж 4А, офис 404А.

ОТП Банк участвует в Mastercard, регистрационное свидетельство № 230 от 14.12.2006.

Как узнать код оспаривания?

«Visa Core Rules and Visa Product and Service Rules» регламентируют формулировки, описания и коды причин для оспаривания по заявлениям держателей карт (13.1 — 13.9).

| Номер | Название | Description of the situation |

| 13.1 | Merchandise/Services Not Received | Товар или услуга не предоставлена продавцом. |

| 13.2 | Canceled Recurring Transaction | Списания за подписку, отмененную покупателем. |

| 13.3 | Not as Described or Defective Merchandise/Services | Покупка не соответствует описанию в договоре или рекламе продавца. |

| 13.4 | Counterfeit Merchandise | Продавец поставил подделку, хотя обещал брендовый товар. |

| 13.5 | Misrepresentation | Реклама товара или услуги преднамеренно исказила факты. |

| 13.6 | Credit Not Processed | Покупатель вернул товар (отказался от услуги), а продавец не вернул ему предоплату. |

| 13.7 | Cancelled Merchandise/Services | Покупатель не был проинформирован до оплаты, что политика продавца не допускает возврата средств. |

Для диспутов по запросам держателей карт в Mastercard «Chargeback Guide» отведены следующие коды.

| Номер | Название | Description of the situation |

| 4853 (ранее 4855) | Goods or services not provided | Покупатель не получил оплаченный товар или услугу. |

| 4853 | Goods/Services not as Described or Defective | Свойства товара или услуги отличаются от описаний по договору. |

| 4853 | Counterfeit Goods | Покупатель получил реплику (имитацию) вместо обещанного фирменного товара. |

| 4853 (ранее4841) | Cardholder Dispute of a Recurring Transaction | Подписка на услугу с периодическими платежами была отменена, но списания продолжились после отмены. |

| 4853 (ранее 4860) | Credit Not Processed | После отказа покупателя от товара (услуги) продавец не вернул оплату. |

| 4853 (ранее4859) | Addendum Dispute | Двойное списание одинаковой суммы за одну покупку. |

Как оформить заявление на возврат денежных средств в ОТП Банке

Поскольку кредитная организация не требует использовать бланк установленного вида, ограничимся заявлением о спорной операции в свободной форме. В нем следует указать:

- номер паспорта, фамилию, имя, отчество;

- телефон для связи;

- адрес электронной почты;

- название платежной системы, например VISA, или Mastercard;

- как называется регламент чарджбэка в этой платежной системе, к примеру, «Chargeback Guide» для Mastercard;

- текстовая ссылка на этот документ, размещенный на сайте оператора;

- торговое название продавца;

- юридическое лицо, с которым заключался договор, если оно известно;

- текстовая ссылка на сайт торговой точки;

- какого числа был заключен договор с продавцом;

- какой товар или услугу предлагал продавец, краткое описание;

- когда держатель карты установил, что торговая точка не выполняет договорные обязательства (дата);

- в чем конкретно состояли нарушения обязательств, краткое описание с цитатами из договора;

- какого числа покупатель направил продавцу претензию;

- что именно покупатель предлагал продавцу в этом документе. Например, предоставить доступ, вернуть средства;

- что конкретно ответили представители торговой точки на предложения покупателя. Либо фиксируется факт, что в установленный законом срок никакого ответа не было;

- дата отправки уведомления о расторжении договора с продавцом;

- номера карт, с помощью которых проводились спорные операции;

- параметры оспариваемых транзакций, отдельно по каждой карте: дата, название получателя платежа по выписке, сумма в валюте операции и в валюте счета.

Способы и сроки подачи заявлений

Передать заявление на оспаривание в ОТП Банк можно лично, через отделение. Предварительно надо распечатать документы в двух экземплярах, а при передаче пакета документов следует обязательно получить от сотрудника отделения подпись в получении, а также номер обращения.

Передать документы также возможно через дистанционные каналы:

Контролировать ход дела можно по номерам службы поддержки держателей карт (044)4900526, (044)2909236, и по телефону горячей линии +380444900500.

Согласно «Договiру про видачу та обслуговування міжнародних платіжних пластикових карток (особистих)», стр. 5, п. 4.2.13, держатель карты обязан подать заявление не позднее 60 дней с момента ее выполнения. Это вдвое меньше срока, установленного правилами МПС.

Сроки chargeback в ОТП Банке

Согласно регламентам платежных систем, ОТП Банк как эмитент обязан провести расследование в течение 45 дней, после чего передать документы на чарджбэк, либо дать заявителю мотивированный отказ. Если по истечении этого срока кредитная организация ничего не ответила, следует обратиться в вышестоящие и надзорные ведомства.

Эффективность процедуры чарджбек в ОТП Банке

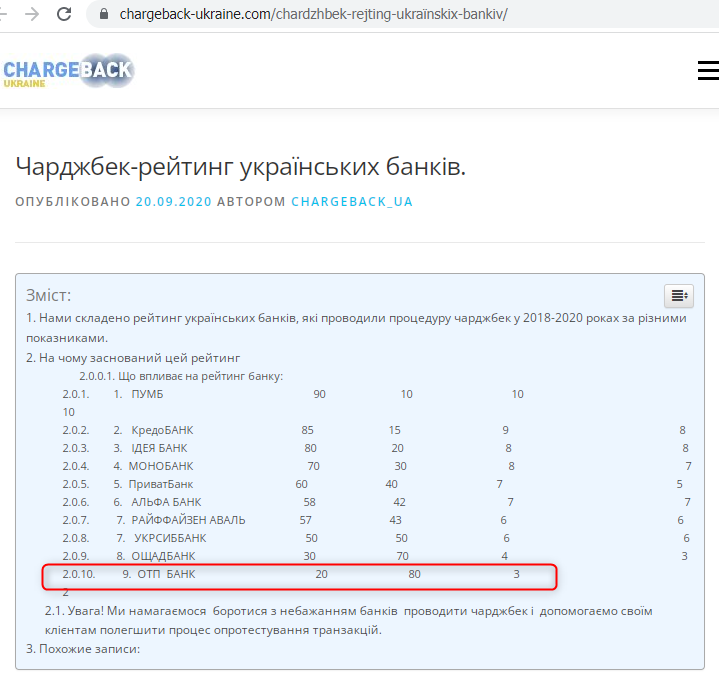

В рейтинге «Чарджбек-рейтинг українських банків» на сайте chargeback-ukraine.com ОТП Банк занимает нижнюю строку.

Это субъективная оценка. А вот объективная: по данным портала Минфин, ОТП Банк находится на 10 месте по выпуску банковских карт. На конец июня 2021 года кредитная организация эмитировала 400000 карт, против 22,8 миллионов в Приват-банке. Еще не аутсайдер рынка, но уже довольно близко.

Слабую заинтересованность в розничном банкинге подтверждает и тот факт, что ОТП Банк начал оказывать услуги торгового и интернет-эквайринга только с 2022 года.

ОТП Банк твердит о развитии розничного банкинга уже много лет. Но при этом основные доходы получает от проектного финансирования предприятий, предоставляя им синдицированные кредиты совместно с материнским банком OTP Bank Plc. В том числе по лизинговым программам, через дочернюю структуру «ОТП Лизинг».

Отсюда вытекает как сравнительно малое число держателей карт ОТП Банка, так и низкая эффективность розничных подразделений кредитной организации.

Что делать если ОТП Банк отказывает в чарджбеке — как опротестовать отказ?

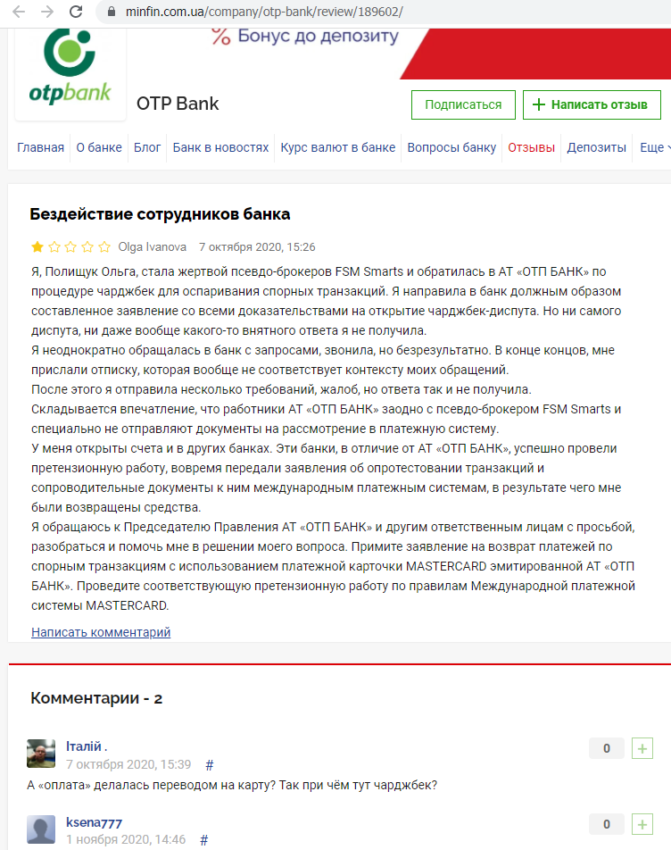

Крайне малое число отзывов по чарджбэкам в ОТП Банке подтверждают предыдущие наблюдения. В доменной зоне UA обнаружилась только одна публикация. Ольга Полищук в октябре 2020 года сообщила на портале minfin.com.ua, что обратились в ОТП банк с вопросом, как вернуть деньги. Сотрудники кредитной организации ответили отписками, а отзыв успешно проигнорировали.

Ранее, в разделе «В каких случаях ОТП Банк может отказать в процедуре chargeback» мы перечислили правомерные причины отказа, вытекающие из регламентов платежных систем. Если банк отклонил заявление с любыми другими аргументами, нужно оспорить его решение с помощью официальной претензии. В ней следует аргументированно обосновать свою позицию, ссылаясь на соответствующие разделы правил платежных систем, и нормы украинского законодательства.

Готовый документ надо отправить в Сектор по работе с жалобами Управления по поддержке продаж и обслуживанию клиентов Департамента по продажам розничного бизнеса и управления сетью, на адрес [email protected]. Политика работы с обращениями граждан от 2020 года обещает, что ответ из банка придет в течение 10 дней. Отслеживать ход дела по претензии можно по телефону (044)4900500.

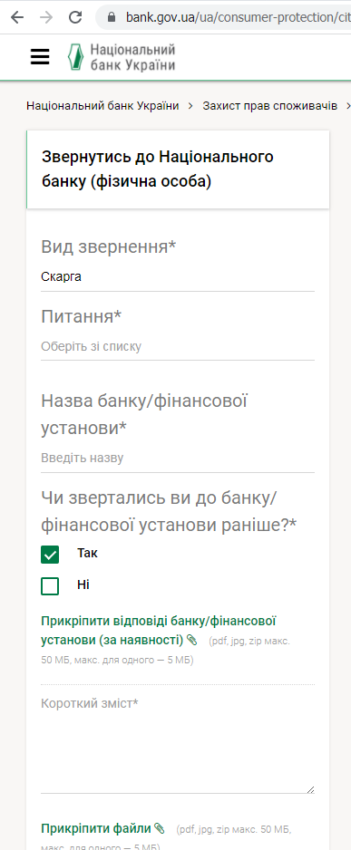

Если ОТП Банк не дал удовлетворительного ответа на претензию, нужно подать жалобу в Национальный Банк Украины. Дистанционные каналы для подачи обращения:

- форма на сайте gov.ua;

- почта [email protected];

- каналы Telegram и Viber, аккаунт @NBU_contact_bot.

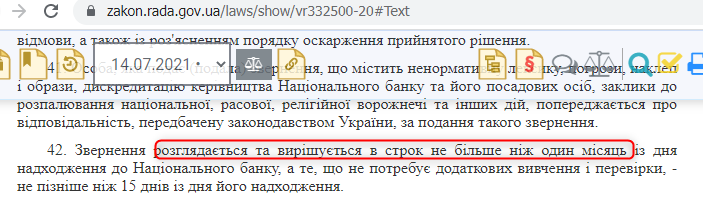

НБУ обязан предоставить ответ в течение 1 месяца, согласно «Інструкції про організацію розгляду звернень громадян, проведення особистого прийому та забезпечення доступу до публічної інформації в Національному банку України» от 14.05.2020 № 332-РШ, пункт 42.

Задать вопросы регулятору по срокам, и сообщить дополнительную информацию можно по телефону +0800505240.

Защиту прав плательщиков осуществляет также Департамент защиты потребителей Украины, согласно статье 14.19.Закона 2346-III. Передать жалобу в это ведомство можно через форму в разделе «Електронне звернення громадян». Далее отслеживать ход дела следует по телефонам горячей линии, номера (044)3647780 и (050)2300428.

Преимущества услуг специалистов компании НЭС

Юристы компании НЭС скрупулезно изучили правила Международных платежных систем и законодательство Украины, отработали методы взаимодействия с кредитными организациями и государственными службами. Помощь в возврате средств может включать следующие услуги.

- Поиск сведений о недобросовестном продавце с помощью методов OSINT, компаративный анализ.

- Исследование договоров, политик и других нормативных документов торговой точки.

- Систематизация данных о спорных платежах клиента.

- Сбор документов, подтверждающих невыполнение договорных обязательств со стороны продавца.

- Составление и передача запросов в банк-эмитент для получения сведений: о платежах — кода ARN, о банке-эквайере, а также о торговой точке (код MCC).

- Составление претензии и отправка ее продавцу.

- Подготовка и отправка уведомления о расторжении договора в одностороннем порядке (статья 907 ГК Украины).

- Оформление и передача запроса в банк-эквайер, для возврата средств путем переговоров вне рамок чарджбэка.

- Составление заявлений о спорных операциях, комплектование пакета документов, передача его в банк-эмитент.

- Претензионная работа в случае получения отказа от эмитента.

- Отправка жалоб в надзорные ведомства: Национальный Банк Украины, Департамент защиты потребителей Украины.

За 2020 год общая сумма возвратов клиентам НЭС составила 1500000 долларов.