Чарджбэк в Bank RBK: как вернуть свои деньги и оформить заявление на процедуру chargeback

Банковские карты известны давно, они появились в 1960-е годы в США, в 1970-е вышли на международные рынки. Уже в первые пять лет распространения нового платежного инструмента стало очевидно, что без серьезных ограничительных мер потребители оказываются беззащитными перед карточными мошенниками.

Поэтому в отдельных странах были приняты законы, обязывающие банки возвращать платежи по заявлениям покупателей от недобросовестных продавцов. Эти нормы были закреплены в правилах межбанковских карточных платежных систем, таких как VISA, Mastercard, American Express. В из руководствах процедура возвратного платежа называется chargeback (чарджбэк). Российская платежная система МИР пользуется названием «диспут».

Банки, которые обслуживают платежи по картам, пользуются для этого информационными сетями платежных систем. Такую возможность они получают, заключая договора присоединения. В соответствии с которыми кредитные организации обязаны соблюдать все правила платежных систем без исключения, в том числе и регламенты chargeback.

В рамках процедур чарджбэка банки покупателей (эмитенты) обязаны принимать заявления держателей карт о несогласии с платежами, получатели которых не выполнили договорные обязательства. Например, не поставили товар, не оказали услугу, либо сделали это недобросовестно. После проверки обоснованности претензий покупателей эмитенты обязаны запрашивать чарджбэк у банков продавцов (эквайеров).

В свою очередь, эквайеры должны расследовать спор по документам, предоставленным покупателем и продавцом. Если выясняется, что продавец действительно нарушил договор, банки-эквайеры обязаны возвращать спорные платежи эмитентам, для зачисления на карты покупателей.

В этой статье мы разберем особенности чарджбэка в Bank RBK.

Особенности чарджбека в Bank RBK

Кредитная организация возникла в 1991 году, под названием Банк «Мекен». В 2011 году была переименована в АО «Банк «Bank RBK»,. Принадлежит инвестиционной компании ТОО «КСС Финанс», крупнейший акционер Владимир Ким. Председатель правления Наталья Евгеньевна Акентьева. В настоящее время Bank RBK работает под лицензией №1.2.100/245/41, от 05.04.2021 года, выданной Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций.

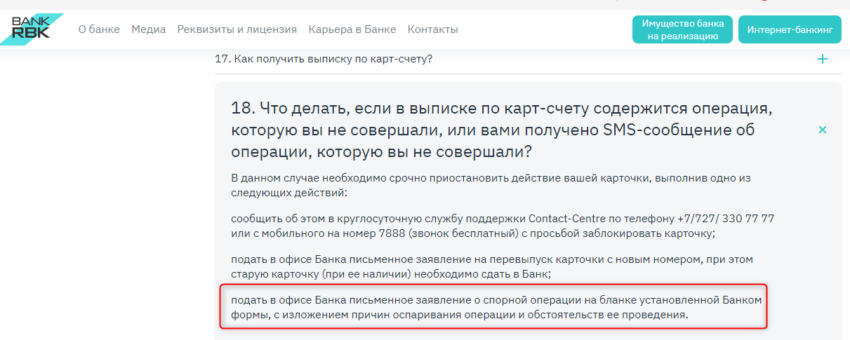

В отличие от многих банков Казахстана, Bank RBK публично информирует клиентов об их праве на оспаривание платежей. Правда, делает это довольно однобоко: в разделе «Вопросы и ответы» сайта bankrbk.kz клиентам предлагается подавать заявления о спорных операциях только в случаях несанкционированных списаний. Споры с недобросовестными продавцами в этом разделе, да и на сайте в целом не упоминаются.

Причем заявления предписывается оформлять на бланке установленной формы, который не публикуется.

Оспаривание платежей в нормативных документах Bank RBK

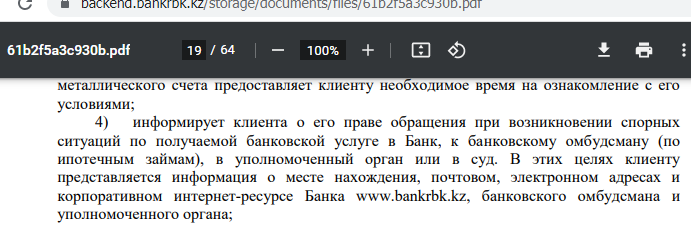

В действующих «Правилах об общих условиях проведения операций в АО «Bank RBK», пункт 107 (4) на странице 19, банк берет на себя обязательство при предоставлении банковской услуги информировать клиента об его праве на обращение в банк в спорной ситуации. Как показано выше, это обязательство кредитная организация выполняет по минимуму.

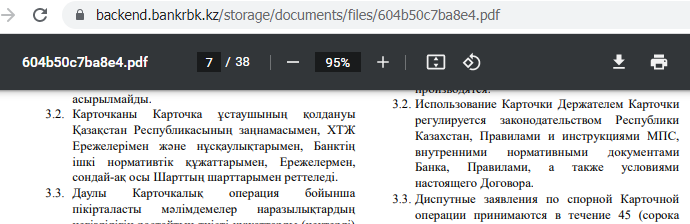

Более подробно права держателей карт раскрывает «Договор о выдаче платежной карточки Visa физическому лицу». Во-первых, документ определяет, что использование карты регулируется законодательством Казахстана, правилами Международных платежных систем (МПС), нормативными документами банка, в том числе условиями договора (пункт 3.2, стр.7).

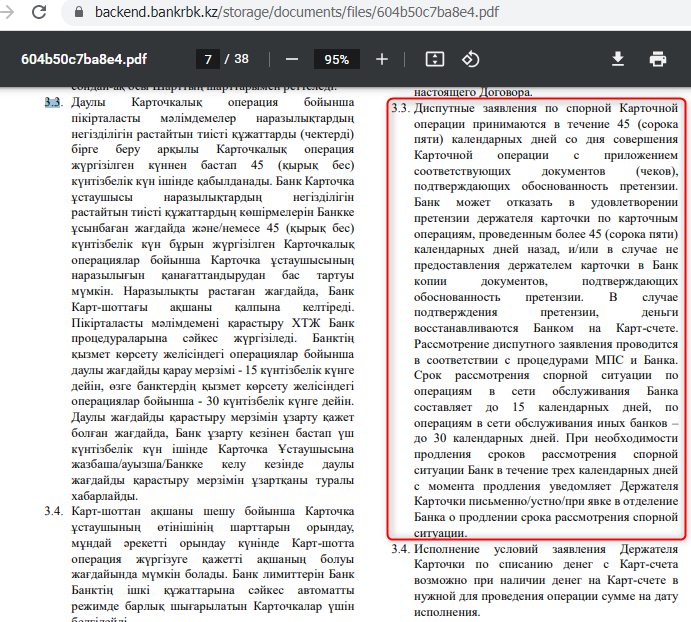

Банк принимает диспутные заявления, подтвержденные документами, в течение 45 дней с момента операции. По обоснованным претензиям Bank RBK возвращает средства. Рассмотрение проводится по правилам МПС и регламентам банка. Максимальный срок рассмотрения составляет 30 дней (пункт 3.3, стр. 7).

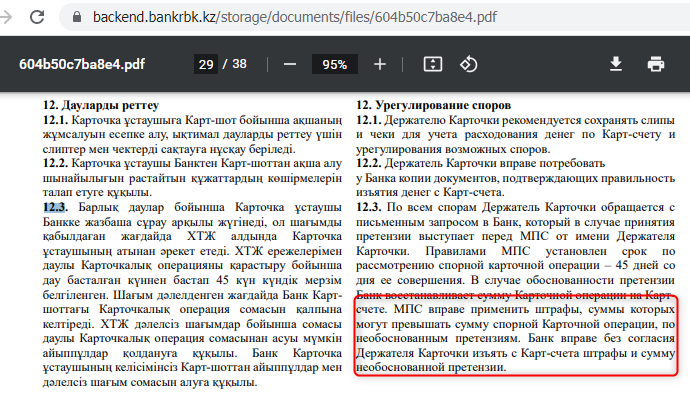

Однако, если по итогам претензия клиента будет признана необоснованной, Bank RBK спишет возвращенные деньги с карты клиента, а также удержит штрафы, наложенные МПС (пункт 12.3, стр.29).

Причины для инициализации чарджбека в Bank RBK: для каких платежей актуально и кому доступно

Как мы видим, Bank RBK признает, что связанные с платежами споры должны урегулироваться в соответствии с нормами законодательства, правилами платежных систем, а также регламентами банка.

Законодательство Казахстана не регламентирует возвратные платежи по спорам потребителей с поставщиками. В регламентах МПС четко прописаны причины споров, на основании которых может быть инициирован чарджбэк, а также сроки и необходимые документы. Ограничений по целям платежей в правилах оспаривания платежных систем нет.

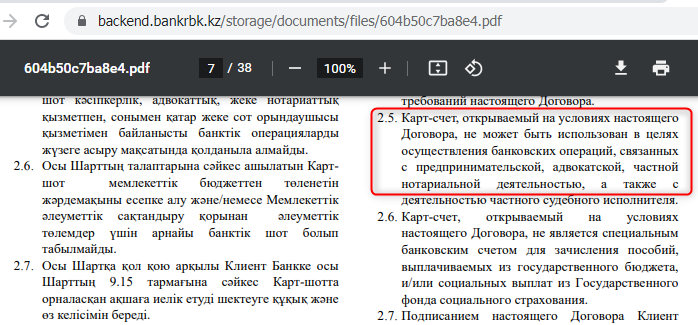

Зато они косвенно присутствуют в документах Bank RBK. «Договор о выдаче платежной карточки Visa» в пункте 2.5, страница 7, запрещает физическому лицу использовать счет карты для предпринимательской деятельности. Формально на этом основании банк может отклонять чарджбэки из финансовых пирамид и других псевдофинансовых компаний. Какие формулировки лучше использовать в таких случаях, мы покажем в разделе «В каких случаях Bank RBK может отказать в процедуре chargeback».

IBanking-Bank RBK — возможен ли чарджбэк для юридических лиц?

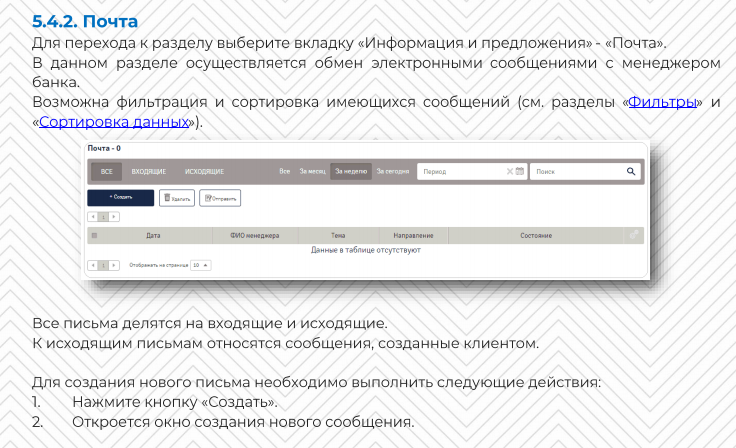

Bank RBK в рамках обслуживания юридических лиц предоставляет им возможность выпускать корпоративные карты для сотрудников. Судя по руководству пользователя, IBanking не позволяет оспаривать платежи из интерфейса управления картами (раздел 5.15). Хотя отозвать еще не отправленный платеж возможно (раздел 5.3.9). Кроме того, есть функционал отправки писем в банк (раздел 5.4.2). Его можно использовать в том числе и для подачи заявлений о спорных операциях.

При этом стоит иметь в виду, что чарджбэки по корпоративным картам практически неизвестны на постсоветском пространстве. Получив от корпоративного клиента заявление на chargeback, Bank RBK может просто не понять, что от него хотят.

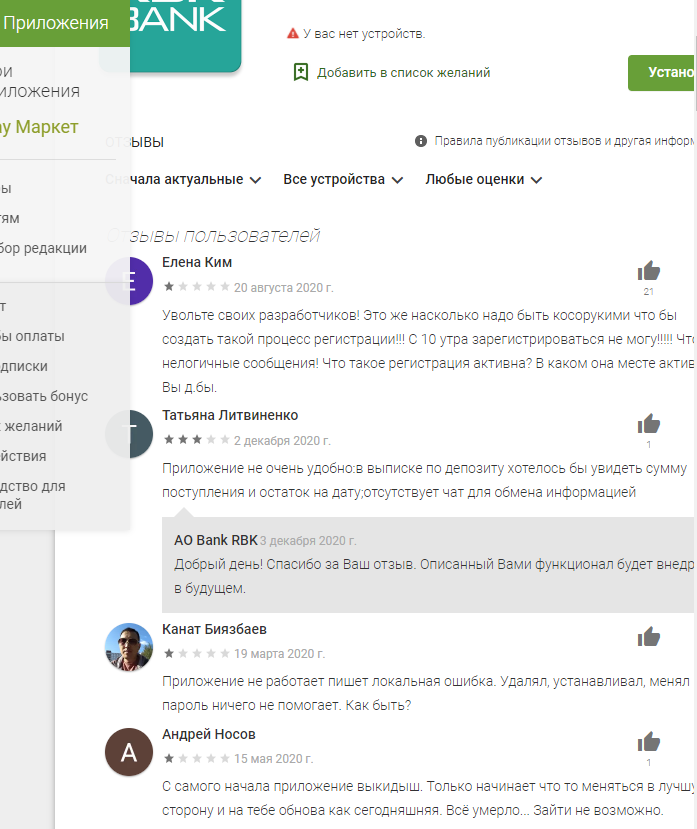

Мобильное приложение Bank RBK — возможен ли чарджбэк для физических лиц?

Судя по отзывам пользователей мобильного приложения Bank RBK для Android, программа не отлажена и содержит многочисленные ошибки. Ответы службы поддержки сводятся к предложениям связаться напрямую через WhatsApp. Мы не рекомендуем использовать этот канал для подачи заявлений на чарджбэк.

В каких случаях Bank RBK может отказать в процедуре chargeback

Кредитная организация может отклонять заявления о спорных операциях, ссылаясь на нарушения правил Международных платежных систем, а также собственных договоров.

По причине несоответствия требованиям МПС могут быть отклонены обращения, в которых:

- Нет доказано, что пострадавший покупатель самостоятельно пытался разрешить спор путем переговоров с продавцом;

- Нет четких подтверждений нежелания продавца урегулировать спор. К ним относятся, например, прямые отказы, требования дополнительной оплаты, отсутствие ответа;

- Пропущены сроки подачи заявления. По правилам МПС, предельный срок составляет 540 дней с момента установления покупателем факта обмана.

Нормативные документы Bank RBK накладывают дополнительные ограничения. Во-первых, срок подачи заявления составляет всего 45 дней («Договор о выдаче платежной карточки Visa», пункт 3.3, стр. 7). В 12 раз меньше крайнего срока МПС.

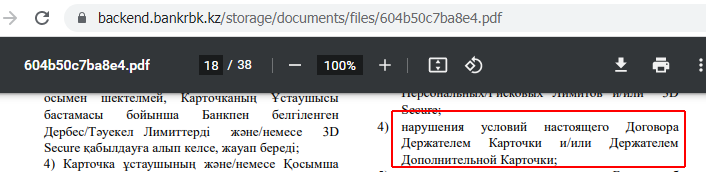

Во-вторых, тот же документ не разрешает клиенту – физическому лицу использовать карту для предпринимательской деятельности (пункт 2.5, страница 7). И возлагает на держателя карты ответственность за нарушение условий договора (пункт 9.3 (4), стр.18).

Ссылаясь на эти положения, а также на «Предпринимательский кодекс Республики Казахстан» № 375-V, Bank RBK спокойно может отклонять претензии, в которых оспариваются платежи за инвестиционные услуги. Поэтому в заявлении на чарджбэк лучше избегать упоминания инвестиций, используя более обтекаемую формулировку «доступ в личный кабинет».

Принцип и алгоритм действия процедуры Chargeback в Bank RBK

Как держателю карты организовать чарджбэк? Надо действовать в таком порядке:

- Собрать доказательную базу: договора, чеки, подтверждения платежей, свидетельства невыполнения обязательств продавцом;

- Официально обратиться к торговой точке с предложениями по разрешению спора. Например, попросить заменить товар, исправить недочеты услуги, предоставить отчет, вернуть деньги. Для этого оформляется претензия, и высылается продавцу;

- Выждать установленный законом срок. Если продавец не согласится на предложенные варианты, нужно разорвать договор, выслав уведомление о расторжении;

- Составить заявление о спорной операции, приложить к нему собранные доказательства. Передать пакет документов в Bank RBK;

- Справляться о ходе разбирательства через дистанционные каналы связи;

- В случае отказа банка проанализировать ответ, подобрать возражения, основанные на законодательстве и правилах платежных систем. Составить претензию и выслать ее в Bank RBK.

Разбираемся с участниками процедуры чарджбек

При оплате банковской картой взаимодействуют пять сторон:

- Покупатель подтверждает намерение оплатить заказ, сообщая продавцу данные карты. С помощью платежной формы на сайте (в мобильном приложении), либо через POS-терминал на кассе;

- Продавец передает информацию о заказе и карте в банк-эквайер, обслуживающий его торговый счет;

- Эквайер отправляет запрос через информационную сеть платежной системы;

- Платежная система передает запрос в банк-эмитент, в котором у покупателя открыт карточный счет;

- Эмитент проверяет счет карты. Удостоверившись, что средств достаточно для оплаты заказа, отправляет ответ (авторизацию) в платежную систему;

- Платежная система отправляет авторизацию эквайеру;

- Банк-эквайер сообщает торговой точке, что заказ может быть оплачен;

- Продавец выполняет заказ: отдает покупку, предоставляет доступ к сервису, начинает готовить отгрузку или выполнять услугу;

- Эмитент списывает сумму заказа со счета карты, и переводит средства в банк-эквайер;

- Эквайер зачисляет платеж на торговый счет продавца.

Такова схема взаимодействия, когда все участники добросовестны. Если же продавец не выполняет своих обещаний, реализуется схема диспутного цикла.

- Покупатель сообщает банку-эмитенту, что торговая точка нарушила условия договора, и просит в связи с этим начать процедуру возврата платежа;

- Эмитент проверяет факты, которые сообщил держатель карты. Выяснив, что его претензия обоснована, банк-эмитент запрашивает чарджбэк через диспутную сеть платежной системы;

- Платежная система передает запрос на чарджбэк в банк-эквайер;

- Эквайер сообщает продавцу, что получил оспаривание платежей, и предлагает предоставить документацию по сделке;

- Торговая точка присылает документы (в противном случае эквайер списывает спорные платежи по умолчанию);

- Банк-эквайер расследует ситуацию на основании документов торговой точки и держателя карты;

- Определив, что его клиент действительно нарушил условия договора, эквайер принудительно списывает с его счета спорные платежи, и переводит их эмитенту;

- Банк-эмитент зачисляет возвратный платеж на счет карты покупателя.

Документы для оформления chargeback

Поскольку споры по чарджбэкам расследуют два банка, эмитент и эквайер, заявление держателя карты обязательно должно подтверждаться документами. В том числе:

- Договор, заключенный с продавцом. Фотографии бумажной копии, скриншоты оферты и политик с сайта;

- Отправленные в торговую точку платежи. Выписка из банка-эмитента, справки по операциям, фотографии чеков банкомата или терминала, копии писем от продавца с подтверждением оплаты;

- Доказательства нарушения договора. Фотографии дефектов товара, описания отклонений фактических параметров услуг от заявленных в договоре. Для интернет-сервисов подтверждается скриншотами: например, отклоненных заявок на вывод средств, блокировки доступа в личный кабинет;

- Попытки покупателя самостоятельно урегулировать спор с продавцом. Подтверждается копией претензии со скриншотом даты отправки;

- Продавец отверг предложения покупателя, выдвинул неприемлемые варианты, либо отмолчался. Подтверждается скриншотами ответов в чате сайта, мессенджерах, по электронной почте. Если ответа не было, этот факт фиксируется в заявлении;

- Покупатель официально сообщил продавцу, что отказывается от сотрудничества. Доказывается копией уведомления о расторжении договора.

Важные нюансы

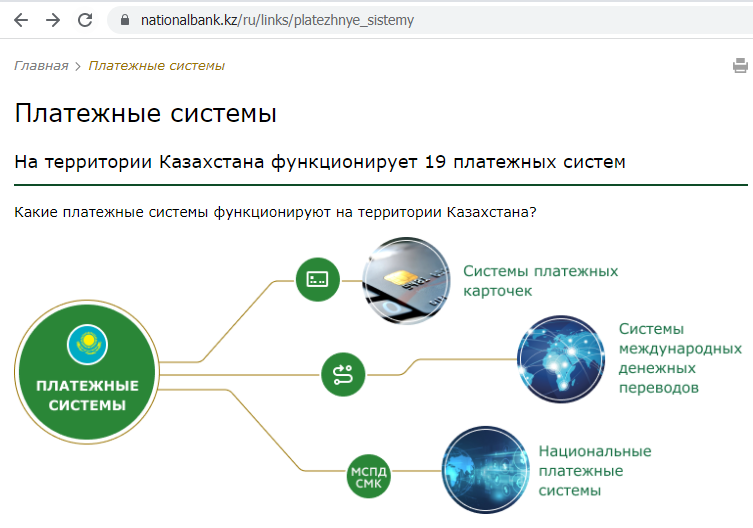

Согласно данным Национального Банка Казахстана, в республике 19 платежных систем, в том числе пять иностранных:

- VISA;

- MasterCard;

- Union Pay;

- American Express;

- Diners Club.

МПС VISA и Mastercard внесены в реестр регулятора как системно значимые.

По карте Visa

Платежная система VISA доминирует по числу карт в Казахстане. По данным Национального банка Казахстана, из 47,9 миллионов карточек в стране 22,3 миллиона относятся к VISA (46,5%).

VISA Inc в реестре платежных систем Казахстана с 27.02.2020. Офис МПС расположен в Алматы, А25Y5M5/050000, улица Кунаева 77, бизнес-центр Park View. Представительство возглавляет Алия Чыныбаева.

АО «Bank RBK» выпускает и обслуживает только карты Visa.

Поэтому информацию по двум другим платежным системам мы дадим опционально. В конце концов не исключено, что Bank RBK решит присоединиться и к ним.

По карте Mastercard

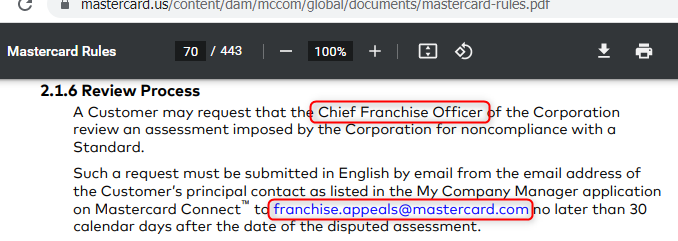

Организационные принципы ведущих платежных систем различны: VISA и МИР — ассоциации, Mastercard — франшиза. В частности, это видно из правил «Mastercard Rules, пункт 2.1.6, стр. 70. Где устанавливается, что банки обязаны оспаривать выписанные им штрафы через начальника лицензионного отдела (Chief Franchise Officer).

Резонно предположить, что сравнительно низкий уровень возвратных платежей Mastercard отчасти обусловлен меньшим уровнем интеграции и взаимопомощи банков-лицензиатов.

Mastercard в реестре регулятора с 22.05.2018, обслуживает в Казахстане 9,9 миллионов карт (20,6%). Представительство действует по адресу: Алматы, Аль-Фараби, 77/7, бизнес-центр Esentai Tower. Руководит офисом вице-президент Марсель Гумиров.

По карте МИР

Российская платежная система официально зарегистрирована в Казахстане с 26.09.2018, с номером 1147746831352. Диспутные регламенты МИР не публикуются с 2015 года. Судя по архивным копиям, условия оспаривания были сравнительно жесткими. В частности, предельный срок составлял 360 дней, против 540 у МПС.

Как узнать код оспаривания?

Всеобъемлющее руководство «Visa Core Rules and Visa Product and Service Rules» включает описание порядка действий для всевозможных ситуаций чарджбэка. В частности, для оспариваний по претензиям держателей карт предусмотрены семь оснований.

| Номер | Название | Description of the situation |

| 13.1 | Merchandise/Services Not Received | Продавец не предоставил товар или услугу. |

| 13.2 | Canceled Recurring Transaction | Покупатель отменил подписку на сервис, но и после этого были списания, за фактически не предоставляемые услуги. |

| 13.3 | Not as Described or Defective Merchandise/Services | Товар или услуга не соответствует описаниям продавца, в договоре или рекламе. |

| 13.4 | Counterfeit Merchandise | Товар оказался контрафактным, подделкой брендового товара. |

| 13.5 | Misrepresentation | Продавец намеренно исказил потребительские свойства товара или услуги в рекламе. |

| 13.6 | Credit Not Processed | После возврата товара (отказа от услуги) покупатель не получил его стоимость обратно. |

| 13.7 | Cancelled Merchandise/Services | Продавец не сообщил покупателю до оплаты, что возврат средств не предусмотрен политикой возврата. |

Взаимодействия участников Mastercard регламентируют по меньшей мере пять основных документов. Непосредственно к чарджбэкам относится «Chargeback Guide», который устанавливает следующие основания для оспариваний держателей карт.

| Номер | Название | Description of the situation |

| 4853 (ранее 4855) | Goods or services not provided | Товар или услуга не получены покупателем. |

| 4853 | Goods/Services not as Described or Defective | Товар или услуга не соответствует описанию, некачественные, некомплектные. |

| 4853 | Counterfeit Goods | Вместо брендового товара покупателю доставлена реплика. |

| 4853 (ранее4841) | Cardholder Dispute of a Recurring Transaction | После отмены подписки списания за нее продолжились. |

| 4853 (ранее 4860) | Credit Not Processed | Покупатель вернул товар, отказался от услуги, но предоплаты назад не получил. |

| 4853 (ранее4859) | Addendum Dispute | За одну покупку дважды списана оплата. |

Известная версия «Приложения 6: Порядок разрешения диспутов» НСПК МИР от 2015 года содержала только два основания для оспариваний покупателей.

| Номер | Название | Description of the situation |

| 4555 | Приобретенные товары не доставлены / услуги не оказаны / работы не выполнены | Товар или услуга не предоставлены к согласованному сроку. |

| 4560 | Кредитовая операция не обработана | Предоплата за возвращенный товар или отмененную услугу не была перечислена покупателю. |

Но есть и другие источники. В частности, актуальное публичное руководство по языку запросов к сервису споров Диспут-API». Из них известны еще три допустимых основания:

- Заказ или подписка отменена — код SubscriptionCancelled;

- Товар ненадлежащего качества — код BadProduct;

- Отказ от кредитовой операции — RefusalFromCredit.

Как оформить заявление на возврат денежных средств в Bank RBK

В банках Казахстана не принято публиковать бланки заявлений на оспаривание, и Bank RBK не исключение. Поскольку документ утвержденной формы заранее заполнить нельзя, подготовим сначала заявление о спорной операции в свободной форме. В нем надо указать:

- Название банка-эмитента (АО «Банк «Bank RBK»);

- Фамилию, имя и отчество заявителя;

- Дату выдачи и номер государственного удостоверения личности;

- Телефон для связи;

- Адрес электронной почты;

- Название платежной системы (VISA Inc);

- Название документа, содержащего требования к чарджбэкам («Visa Core Rules and Visa Product and Service Rules»);

- Ссылка на регламентvisa.com/dam/VCOM/download/about-visa/visa-rules-public.pdf;

- Бренд (торговое название) продавца;

- Юридическое лицо торговой точки, от имени которого был заключен договор (если известно);

- Сайт продавца;

- Дата заключения договора с торговой точкой;

- Краткое описание товара или услуги, предложенной продавцом;

- Подтверждения недобросовестности торговой точки: описания несоответствий фактов конкретным положениям договора;

- Какого числа покупатель направил продавцу претензию;

- Что конкретно покупатель предложил сделать продавцу;

- Откуда следует, что продавец не согласился на предложения покупателя. Например, получен прямой отказ, требования дополнительной оплаты, либо ответа не было вообще;

- Номера карт, с помощью которых были выполнены оспариваемые платежи;

- Данные платежей, отдельно по каждой карте. В том числе дата операции, получатель (место совершения), сумма в валюте счета и в валюте операции.

Способы и сроки подачи заявлений

Подать документы на чарджбэк можно лично, через отделения. Их 27, в 13 городах:

- Алматы;

- Караганда;

- Жезказган;

- Балхаш;

- Жезказган;

- Шымкент;

- Талдыкорган;

- Нур-Султан;

- Павлодар;

- Экибастуз;

- Атырау;

- Актобе;

- Усть-Каменогорск.

Удаленно выслать документы можно на адреса электронной почты:

- [email protected] (служба Card Service);

- [email protected] (контактный центр).

Уточнять ход разбирательства возможно через сервис «Обратная связь», WhatsApp +77022210011, а также по телефону +7 (727) 330-77-77.

Согласно «Договору о выдаче платежной карточки Visa физическому лицу», пункт 3.3, стр. 7, на подачу заявления у держателя карты есть 45 дней.

Сроки chargeback Bank RBK

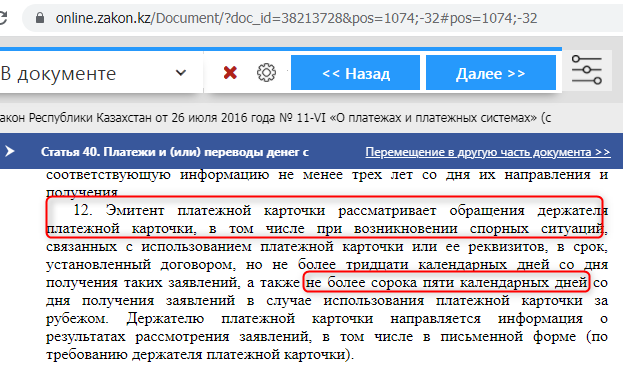

Срок рассмотрения заявлений банком-эмитентом устанавливает Закон Республики Казахстан № 11-VІ «О платежах и платежных системах». Согласно пункту 12 статьи 40 он составляет 45 дней.

Однако «Договор о выдаче платежной карточки Visa физическому лицу» АО «Банк «Bank RBK» сокращает этот срок до 30 дней (пункт 3.3, стр. 7).

Если в течение 30 дней после подачи заявления Bank RBK чарджбэк не запросит, или не предоставит держателю карты мотивированный отказ, следует обращаться к регулятору, и в другие надзорные структуры.

Эффективность процедуры чарджбек в Bank RBK Казахстана

Не смотря на стремительный рост числа пользователей карт в Казахстане за последние три года, осведомленность держателей о возвратных платежах минимальна. В доменной зоне KZ общее число публикаций, посвященных чарджбэкам, меньше тысячи. Причем изрядная их доля выпущена B2B изданиями, и пропагандирует западные сервисы по сокращению числа чарджбэков.

Учитывая это, и зная о проблемах службы поддержки Bank RBK, можно предположить, что доля одобренных чарджбэков в этой кредитной организации невысока.

Что делать если Bank RBK отказывает в чарджбеке – как опротестовать отказ?

Прежде всего следует тщательно изучить доводы, на основании которых банк отклонил претензию. Затем надо аргументировано их опровергнуть, основываясь на подходящих положениях законодательства Казахстана и правил платежных систем. Далее составляем претензию, и передаем ее Bank RBK, вместе с копией заявления о спорной операции.

Если оспаривание отказа не принесло желаемого результата, жалуемся регулятору, в Национальный Банк Казахстана. Подаем обращение через сайт, или приложение государственных услуг eGov. Авторизоваться в нем можно с помощью кода БСН, или биометрических данных. Отслеживать ход дела можно по телефону 8 (7172) 775114 (вн.3876).

Одновременно отсылаем документы в Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций, где зарегистрирован Bank RBK. Сделать это можно в блоге Мадины Ерасыловны Абылкасымовой, Председателя Агентства, на сайте Открытого правительства. А также в мобильном приложении «FinGramota Online».

Затем направляем обращение в Комитет по защите прав потребителей. Ведомство принимает жалобы по двум каналам:

- Раздел «Задать вопрос», через форму;

- Блог Аскара Станиславовича Тынысбекова, Председателя Комитета на сайте Открытого правительства.

Преимущества услуг специалистов компании НЭС

ООО НЭС не первый год помогает пострадавшим гражданам Казахстана возвращать деньги от недобросовестных поставщиков, в компанию обращались более 500 жителей этой страны. Специалисты НЭС глубоко изучили регламенты Международных платежных систем, законодательство республики, принятый в стране порядок межбанковского взаимодействия и претензионной работы по чарджбэкам. Освоены процедуры документооборота и переговоров с платежными сервисами, государственными структурами. Расследование практики и связей недобросовестных поставщиков проводится с использованием технологий сбора данных по открытым источникам (OSINT).

Комплекс мер помощи по возврату средств включает следующие услуги:

- Сбор и анализ информации о торговой точке;

- Изучение договоров и других нормативных документов продавца;

- Упорядочивание платежных данных клиента;

- Документирование доказательств неисполнения договора продавцом;

- Выявление реальных получателей средств: банка-эквайера и мерчанта (продавца);

- Составление претензии и уведомления о расторжении, передача их продавцу;

- Подготовка обращения о добровольном возврате средств в банк-эквайер;

- Оформление заявления о спорной операции, комплектация пакета документов, отправка их в банк-эмитент;

- Оспаривание отказа эмитента: подготовка и отправка претензии;

- Подача жалоб и обращений в Национальный Банк Казахстана, Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций, Комитет по защите прав потребителей, а также заявлений в правоохранительные органы;

- Помощь в составлении исковых заявлений, поддержка в суде.

За один только 2020 год компания НЭС помогла вернуть средства на сумму более чем 1500000 долларов.