Чарджбэк в ВТБ банке: как вернуть свои деньги и оформить заявление на процедуру chargeback

Покупать с банковской картой не только быстро и удобно, но еще и опасно. Платежи могут пропасть безвозвратно в результате атаки киберпреступников, технического сбоя, финансовых трудностей платежного сервиса. Но куда чаще покупатели теряют предоплату из-за неорганизованности или недобросовестности продавцов. Деньги списываются со счета мгновенно, а ждать обещанных товаров или услуг приходится долго, и нередко безрезультатно.

Операторы карточных платежных систем почти полвека борются за рост объемов платежей, и для этого стремятся поддерживать репутацию безопасности расчетов. VISA, Mastercard, American Express, JCB, UnionPay требуют от своих банков-участников обеспечивать держателям карт «подушку безопасности».

Правила этих Международных платежных систем, как и отечественной МИР, дают покупателям право запросить в банке возврат платежа, если продавец не поставил обещанный товар или услугу. А банки обязаны расследовать претензию, и по результатам разбирательства возвращать платежи держателям карт. В международной практике эта процедура называется chargeback, в отечественной диспут. Приведенная ниже статья рассказывает об особенностях чарджбэка в ВТБ.

Особенности чарджбека в ВТБ банке

ПАО ВТБ присоединился к Международным платежным системам (МПС) практически сразу после распада СССР, вступив в VISA в 1995 году, и в Mastercard в 1998. Однако объем выпущенных банком карт сравнительно мал: 20 миллионов по данным 2018 года. К примеру, в это же время на руках у клиентов Сбера было уже 123 миллиона карт. Откуда такое огромное расхождение, в 6 с лишним раз?

Дело в том, что ВТБ только начинает осваивать розничный банкинг. До 2018 года ПАО ВТБ действовал как головная организация транснациональной финансовой группы, с дочерними предприятиями в 16 странах мира, от Великобритании до Африки.

Долгое время доля карточных операций физических лиц в бизнесе ВТБ была невелика. Розничных клиентов обслуживали 40 аффилированных банков, платежи которых передавались через ВТБ в рамках спонсорских договоров.

Делегирование контроля привело к тому, что некоторые банки – партнеры со временам начали проводить платежи в пользу нелегальных казино и финансовых мошенников — псевдоброкеров. После того, как Центробанк отозвал лицензию у банка Платина, ВТБ решил больше не рисковать, расторг ряд спонсорских договоров, и перевел обслуживание платежных карт в собственные подразделения.

И тут внезапно оказалось, что организация не готова работать с претензиями держателей карт. Каналы связи не настроены, разъяснения для клиентов не опубликованы, тренинги персонала не проведены. Известно немало случаев, когда сотрудники отделений и техподдержки ВТБ попросту никогда не слышали о чарджбэке. Как же вернуть деньги с карты ВТБ?

Причины для инициализации чарджбека в ВТБ банке: для каких платежей актуально и кому доступно

Права клиентов ПАО ВТБ на несогласие с платежами устанавливаются непосредственно договором. Однако этот документ вовсе не обеспечивает возможности вернуть средства по chargeback из ВТБ.

Несогласие с платежами по правилам ВТБ

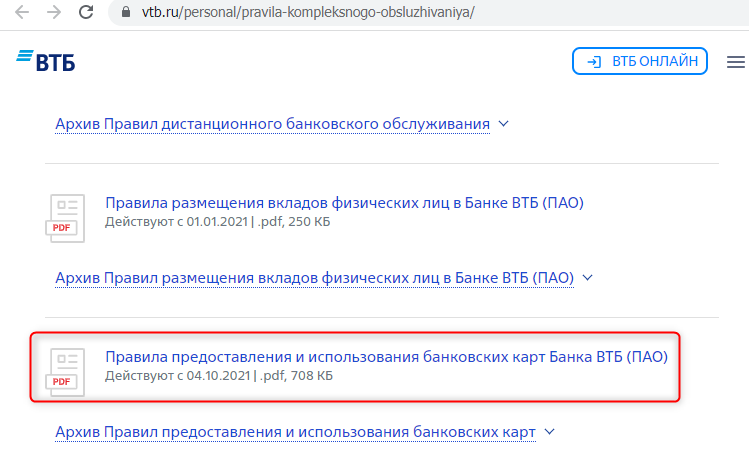

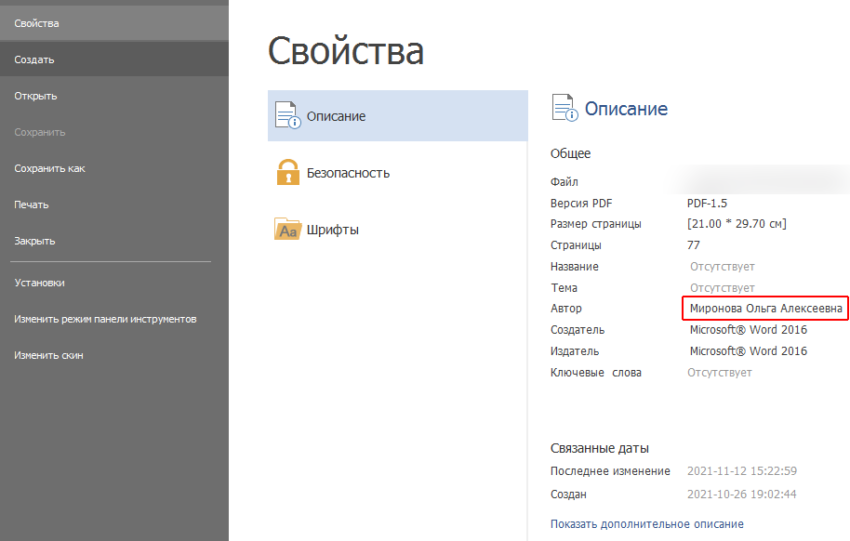

На сайте vtb.ru, в разделе «Правила комплексного банковского обслуживания» опубликованы «Правила предоставления и использования банковских карт Банка ВТБ (ПАО)». Составила документ Ольга Алексеевна Миронова, методолог ПАО ВТБ, текущая версия действует с апреля 2021 года.

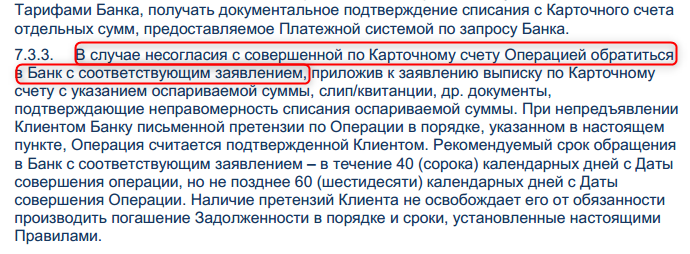

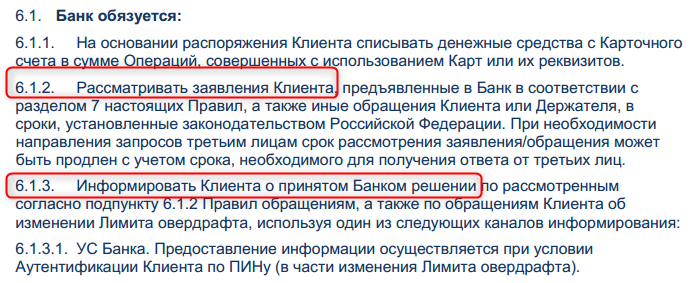

Согласно пункту 7.3.3. держатель карты имеет право подать в банк заявление о несогласии с операцией, приложив выписку и другие подтверждающие документы. Рекомендуемый срок подачи заявления — 40 дней.

Кроме того, в пунктах 6.1.2. и 6.1.3. банк обязуется рассматривать заявления и обращения клиента, а также информировать его о принятом решении.

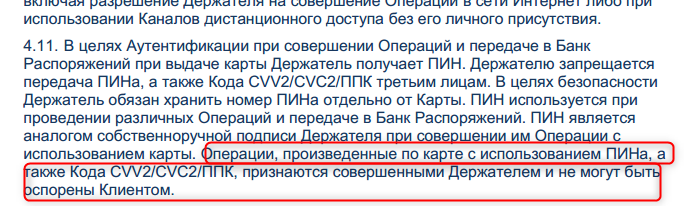

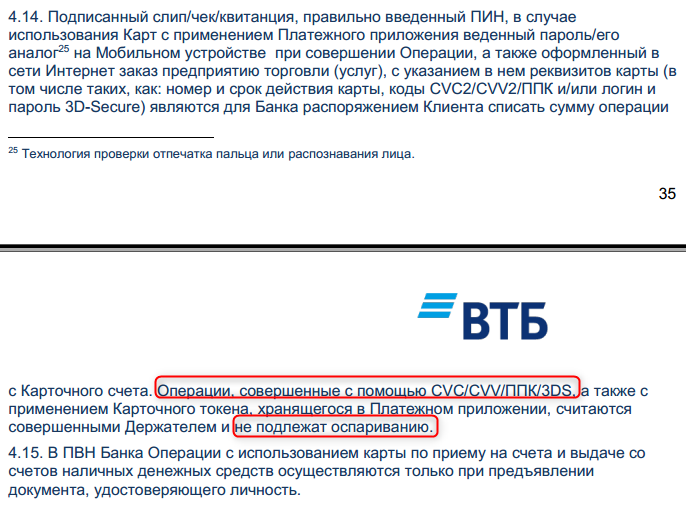

Однако пункты 4.11. и 4.14 устанавливают, что операции по карте с использованием CVV2 (CVC2) не могут быть оспорены клиентом.

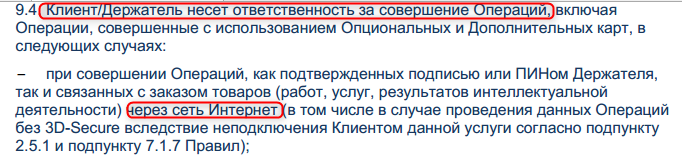

А пункт 9.4. и вовсе возлагает на клиента ответственность за все операции по карте, связанные со сделками в интернете. Причем даже в тех случаях, когда операции не подтверждались по 3D-Secure.

Отсюда следует, что ПАО ВТБ позволяет клиентам оспаривать только платежи по картам, совершенные без их согласия другими лицами. Например, в результате кражи карты или фишинга. Ситуации чарджбэка совершенно другие, в них держатель карты оспаривает платежи, совершенные им лично в пользу недобросовестного продавца. Такого права нормативные документы ВТБ не предоставляют.

Чарджбэк как платная страховка

В октябре 2021 года ВТБ решил передать претензионную работу по спорным платежам сторонним подрядчикам. Вероятно, предполагалось убить трех зайцев: разгрузить собственный персонал, переадресовать негатив клиентов, да еще и подзаработать. Так появился комплексный продукт «Страхование от мошенничества».

Согласно опубликованным условиям страхования, аффилированная с ВТБ компания АО «Согаз» готова возмещать убытки в следующих случаях:

- Расширенный фишинг: у держателя карты выманили коды карты при общении через интернет или по телефону.

- Базовый фишинг: клиент ввел коды на поддельном сайте.

- Карта скопирована в банкомате с помощью скиммера.

- Мошенники получили доступ, заразив устройство клиента вредоносной программой.

- Данные карты получены под угрозой насилия.

- Деньги уведены по фальшивым документам.

- Карта украдена.

Где же тут чарджбэк? Во-первых, в пункте 2.6.4., по которому страховое покрытие не распространяется на случаи, когда держатель карты получил возмещение от эмитента.

Во-вторых, в рамках программ «Оптимальная» и «Максимальная» можно застраховать счета в любом банке, а не только в ВТБ.

Как это? А вот так. Застрахованные по этим программам клиенты ВТБ должны заключать отдельные абонентские договора с партнерской чарджбэк-компанией. С предоплатой на 1 месяц или на один год. Сумма предоплаты засекречена.

Причем, согласно пункту 16.5 оферты, клиент обязуется не подавать чарджбэков против партнеров и контрагентов компании.

Застрахованный клиент платит двум компаниям, заключает два договора, а в результате полностью и окончательно лишается права на чарджбэк в банке ВТБ.

В каких случаях ВТБ может отказать в процедуре chargeback

Практика показывает, что чаще всего ВТБ отклоняет чарджбэки, ссылаясь на ограничения «Условий использования карты». В том числе:

- На ответственность клиента за операции, связанные с покупками товаров и услуг через интернет.

- На ответственность клиента за операции, подтвержденные им с помощью ПИН, СVC/CVV2, кода подтверждения 3D-Secure.

- На обязанность держателя карты оспаривать платежи в 40-дневный срок.

Нередко встречаются отказы, использующие недобросовестные трактовки правил платежных систем. Например:

- Держатель карты не подал заявление в течение 120 дней с даты поставки товара (оказания услуги). Здесь намеренно игнорируется тот факт, что недобросовестные поставщики всегда переносят сроки.

- Платежи переводились сервису, предлагавшему получать доход от инвестирования.

Мы подробнее разберем формулировки отказов и разъясним их неправомерность ниже, в разделе «Что делать если ВТБ отказывает в чарджбеке». Здесь же приведем единственные верные основания для отказа в чарджбэке:

- С момента платежа до даты подачи заявления прошло более 540 дней.

- Претензия бездоказательная: нет документов, подтверждающих платежи и факты нарушения договора.

- Держатель карты не привел доказательств своих попыток урегулировать спор с продавцом.

Принцип и алгоритм действия процедуры Chargeback в ВТБ

ПАО ВТБ никак не облегчает своим клиентам задачу оспаривания платежей. Инструкции и пояснения не опубликованы, бланки и контактные данные засекречены, персонал не подготовлен.

Мы постараемся помочь. План действий следующий:

- Собирается доказательная база.

- В адрес продавца направляется претензия.

- Договор с продавцом расторгается (в частности, возвращается купленный товар).

- Оформляются заявления о спорных операциях.

- Пакет документов передается в банк.

- Отслеживается ход расследования.

- В случае отказа в банк подаются претензии и повторные заявления.

- Направляются жалобы в вышестоящие структуры ВТБ.

- Подается заявление в полицию.

- Направляется жалоба в Банк России.

- История публикуется в СМИ, на посещаемых порталах.

- Подаются иски в суд.

Разбираемся с участниками процедуры чарджбек

Платеж банковской картой за товар или услугу проходит через пять звеньев. Покупатель отдает банку распоряжение перевести деньги продавцу. Банк-эмитент проводит платеж с карты покупателя. Средства на торговый счет продавца принимает банк-эквайер. Кредитные организации обмениваются сообщениями о заказе и оплате по картам через информационную сеть платежной системы.

В ходе процедуры чарджбэк эти стороны взаимодействуют следующим образом:

- Покупатель (держатель карты) сообщает банку-эмитенту, что оспаривает платеж;

- Эмитент проводит расследование. Если информации недостаточно, запрашивает дополнительные сведения у держателя карты;

- Банк-эмитент приходит к выводу, что покупатель является пострадавшей стороной, и передает через диспутный сервис платежной системы запрос на чарджбэк;

- VROL (VISA), MasterCom (Mastercard), или «Диспут Плюс» (МИР) передает запрос в банк-эквайер;

- Эквайер требует у продавца доказательства выполнения договора;

- Продавец присылает документы. Например, копии бланков доставки, логи доступа на сервис, скриншоты отзывов в соцсетях;

- Эквайер изучает документы продавца, сопоставляет их с доказательствами покупателя;

- Эквайер убеждается, что его клиент не выполнил своих обязательств перед покупателем, списывает с торгового счета деньги, и переводит их в банк-эмитент;

- Эмитент зачисляет платежи на карту покупателя.

Документы для оформления chargeback ВТБ

Оспаривать платеж без доказательств бесполезно. Расследователи претензионного отдела могут решить, что держатель карты не распознал платеж по ошибке. Или того хуже,намеревается обмануть продавца и банки. Поэтому покупателю обязательно следует запастись доказательствами:

- Заключения договора с продавцом: сканы бумажной копии, скриншоты оферты с сайта;

- Отправки платежей: выписка и справки по операциям из банка-эмитента, скриншоты из личного кабинета на сайте продавца, сканы (фотографии) чеков;

- Неисполнения договорных обязательств: фотографии дефектов товара, скриншоты страницы авторизации с сообщением об отказе в доступе, отклоненных заявок на вывод средств. Точные описания нарушений, по пунктам договора;

- Покупатель предпринял действия, чтобы убедить продавца выполнить договор или вернуть деньги. Подтверждается копией официальной претензии, и скриншотами ее отправки;

- Продавец не согласился вернуть средства, или предложил новые условия, требующие от покупателя дополнительных расходов. Либо не ответил на претензию в течение 10 дней, как этого требует законодательство РФ. Доказывается скриншотами переписки с представителями продавца: в чатах, мессенджерах, SMS, по электронной почте;

- Покупатель официально сообщил продавцу, что не намерен получать его товар или услугу. Подтверждается копией уведомления о расторжении договора, со скриншотом отправки письма.

Важные нюансы чарджбэка для различных платежных систем

Кредитные организации США с 1974 года обязаны возвращать клиентам спорные платежи согласно закону «Fair Credit Billing Act». Международные платежные системы происходят от возникших в конце 60-х годов американских банковских карточных ассоциаций, поэтому их регламенты включают процедуру чарджбэк Организованные позже национальные платежные системы опирались на опыт МПС. Поэтому, право держателей карт на оспаривание платежей фактически является общепринятым международным стандартом.

Но при этом для банков и платежных систем чарджбэки не источник дохода, а затратный способ защиты деловой репутации. Стремясь оптимизировать издержки, операторы платежных систем ограничивают права держателей карт на чарджбэк.

По карте Visa

Создатель VISA Ди Хок (Dee Hock) придерживался принципов равноправия и децентрализации, и стремился дать держателям карт права участников. Сопротивление банков не позволило осуществиться этому начинанию. Но, тем не менее, VISA наиболее лояльна по отношению к покупателям. Наша практика показывает, что успешных чарджбэков по картам VISA почти в 2 раза больше, чем по Mastercard.

По карте Mastercard

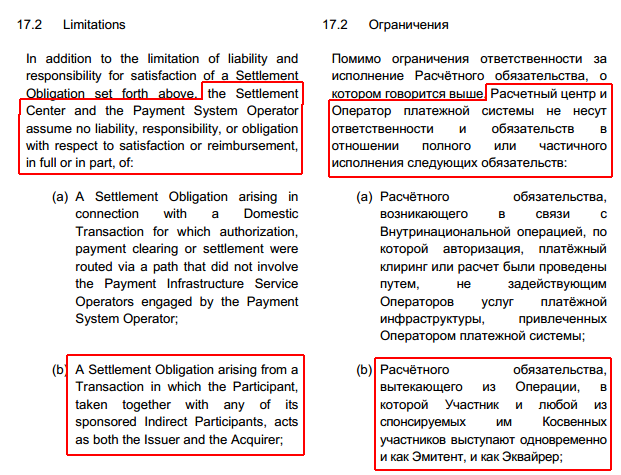

В официальных «Правилах платежной системы «Мастеркард» в России» оператор отказывается от ответственности за платежи, если банк одновременно отправляет платеж как эмитент и принимает его как эквайер ( пункт «Ограничения» (Limitations), 17.2 «b»).

В такой ситуации у банка есть все возможности вернуть оспариваемые платежи, но одновременно нет обязанности это делать.

По карте Мир

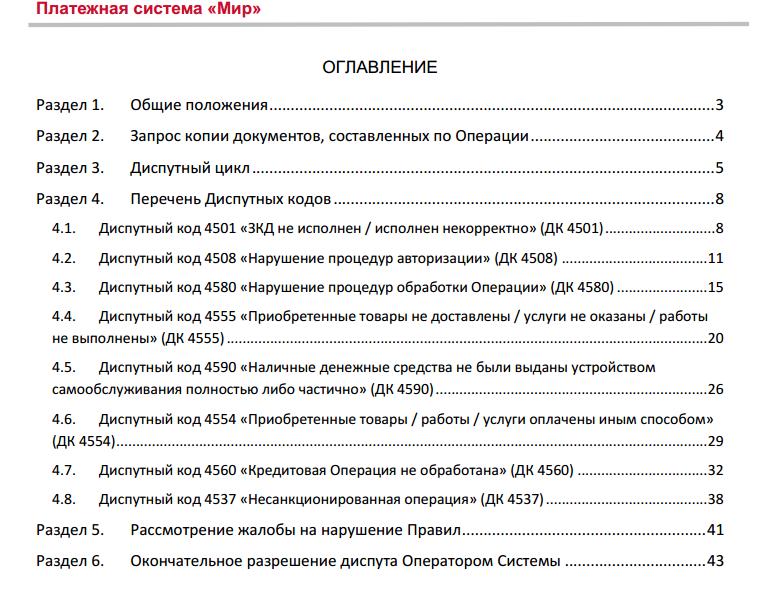

Регламенты НСПК МИР изначально создавались в интересах российского банковского сообщества и в условиях правового нигилизма. Поэтому в национальной платежной системе диспуты ограничены жестче, чем чарджбэки в международной практике. Держатели карт даже не имеют возможности ознакомиться с соответствующими правилами. Практически сразу после публикации в 2015 году регламент «Порядок разрешения диспутов» был переведен в категорию «для служебного пользования». Однако в нашем распоряжении имеется копия.

Например, в «Порядке разрешения диспутов»:

- Нет основания для оспаривания платежа «товар или услуга не соответствует описанию».

- Предписывается оспаривание каждого платежа в отдельности.

- Максимальный срок подачи заявление составляет 360 дней (в МПС 540).

Как узнать код оспаривания

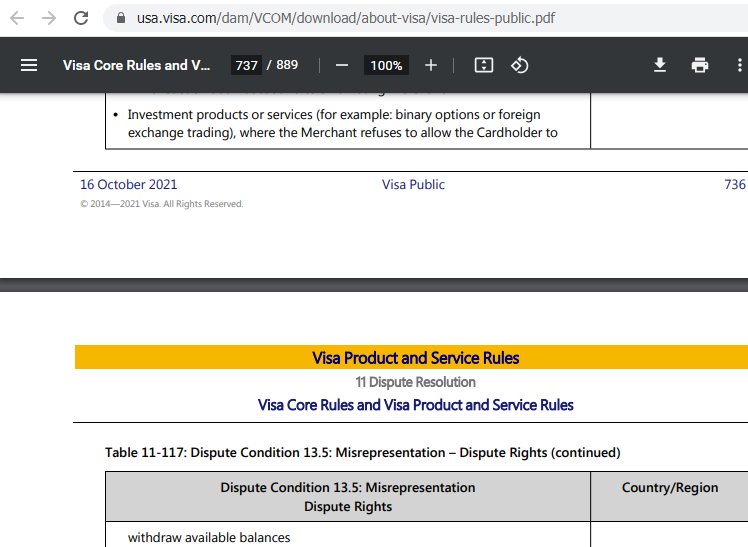

Опубликованные 16 октября 2021 года «Visa Core Rules and Visa Product and Service Rules» (основные правила Visa, правила по продуктам и услугам Visa) перечисляют коды оспаривания по инициативе держателей карт, начиная с 13.1 по 13.9. Чаще всего применяются:

| Номер | Название | Description of the situation |

| 13.1 | Merchandise/Services Not Received | Продавец не предоставил товар (услугу), или требует доплат, не оговоренных ранее. |

| 13.2 | Canceled Recurring Transaction | Пользователь отменил подписку, но деньги списывались и после этого. |

| 13.3 | Not as Described or Defective Merchandise/Services | Товар или услуга не соответствуют описанию, непригодны для использования, имеют дефекты. Также включает случаи повреждения при транспортировке. |

| 13.4 | Counterfeit Merchandise | Покупатель получил подделку вместо фирменного товара. |

Mastercard Chargeback Guide (руководство по чарджбэкам) от 4 мая 2021 года приводит 10 кодов чарджбэков по заявлениям держателей карт. Из них наиболее распространенные:

| Номер | Название | Description of the situation |

| 4853 (ранее4841) | Cardholder Dispute of a Recurring Transaction | Оспариваются платежи за подписку, списанные после того, как покупатель ее отменил. |

| 4853 | Goods/Services not as Described or Defective | Полученный покупателем товар или услуга существенно отличаются от описания, представленного до покупки. |

| 4853 (ранее 4855) | Goods or services not provided | Оплаченный товар или услуга не предоставлены. |

| 4853 | Counterfeit Goods | Покупатель получил подделку вместо фирменного товара. |

Наконец, «Порядок разрешения диспутов» НСПК МИР содержит два кода причин оспаривания по заявлениям покупателей.

| Номер | Название | Description of the situation |

| 4555 | Приобретенные товары не доставлены / услуги не оказаны / работы не выполнены | Покупатель оплатил товар или услугу, а продавец не сделал ничего: не поставил товар, не оказал услуги. |

| 4560 | Кредитовая операция не обработана | Покупатель отказался от покупки товара или услуги, однако продавец не вернул деньги. |

Как оформить заявление на возврат денежных средств в ВТБ

Используя собранные доказательства, держатель карт оформляет следующие документы:

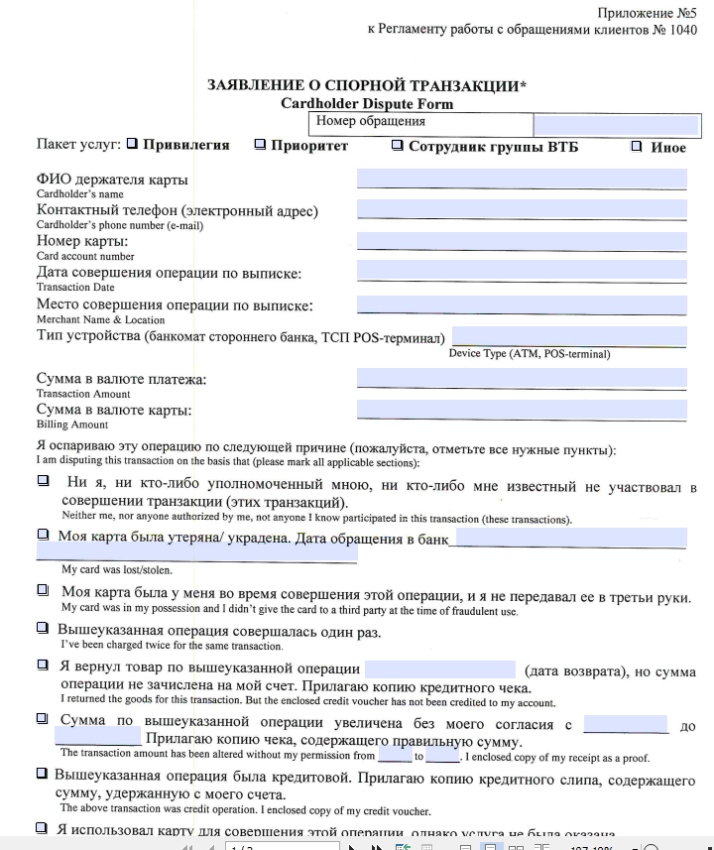

- По форме ВТБ: «Заявление о спорной транзакции» (Cardholder Dispute Form), приложение №5 к Регламенту работы с обращениями клиентов № 1040. На каждый платеж заполняется отдельный бланк.

- Заявление о спорной операции в свободной форме, на русском и английском языках.

В «Заявление о спорной транзакции» ВТБ надо указать:

- Пакет услуг, оказываемых ВТБ по договору.

- Фамилию, имя, отчество.

- Контактный телефон.

- Номер карты.

- Место совершения операции (название получателя по банковской выписке).

- Дата платежа.

- Сумма в валюте платежа.

- Сумма в валюте карты.

- Причина оспаривания (отмечаются предложенные пункты).

- К заявлению обязательно должна прикладываться копия выписки, в которой отмечена спорная операция.

В бланке банк ВТБ предупреждает мелким шрифтом, что может потребовать оплаты, если сочтет оспаривание необоснованным.

Заявление в свободной форме сообщает те же сведения более подробно. В этом документе надо указать:

- Фамилию, имя, отчество.

- Паспортные данные.

- Контактный телефон.

- Адрес электронной почты.

- Название платежной системы и ссылку на правила, опубликованные на сайте оператора.

- Название продавца.

- Юридическое лицо продавца.

- Адрес сайта продавца.

- Причину оспаривания в формулировке правил платежной системы. Например, «товар или услуга не соответствуют описанию» (Not as Described or Defective Merchandise).

- Дату заключения договора с продавцом.

- Предмет договора с продавцом, какие товары или услуги он обещал предоставить.

- Описание допущенных продавцом нарушений, с указанием пунктов договора.

- Дату отправки официальной претензии и ее краткое содержание.

- Содержание ответа продавца на претензию, либо подтверждение отсутствия ответа.

- Дату отправки уведомления о расторжении договора с продавцом, и краткое содержание этого документа.

- Перечень платежей продавцу, по каждой карте отдельно. По каждому платежу: дата операции, название получателя по выписке, сумма в валюте платежа и сумма в валюте счета.

- Заявление иллюстрируется фотографиями и скриншотами, подтверждающими факты. Например, блокировку аккаунта, отказ вывести средства, дату отправки претензии и уведомления о расторжении.

Способы и сроки подачи заявлений

Наш опыт показывает, что прием претензий в ВТБ сравнительно хорошо организован через отделения. Заявления и собранные документы печатаем в двух экземплярах, и отправляемся «туда, где карту получали». Если отделение закрылось, или в другом городе, подаем на chargeback ВТБ заявление в ближайшем на карте пункте. Добейтесь, чтобы операционист расписался на каждом листе и отдал вам подписанные копии.Если сотрудник банка отказывается принять документы, запишите его личные данные для последующей жалобы в Банк России.

Удаленно можно направить документы на адрес электронной почты [email protected]. Однако обратной связи через этот канал ждать не стоит, обыкновенно сотрудники отдела претензий отмалчиваются.

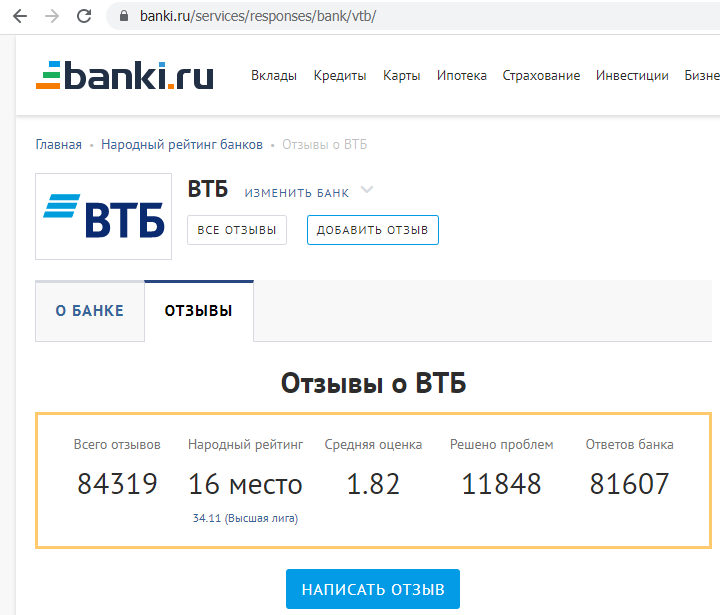

Поэтому есть смысл их взбодрить. Через 10 дней после подачи документов публикуем отзыв на Банки.ру.

Как только отзыв будет опубликован, отправляем документы на почту [email protected]. А тему письма составляем из слов «Народный рейтинг» и последних 8 цифр адреса страницы отзыва. Например, «Народный рейтинг 10590966».

Такие сообщения попадают в подразделение с официальным названием «Департамент по работе с обращениями клиентов», руководитель Ольга Мамедова. Вот на них ВТБ реагирует быстро.

В обоих случаях письма надо отправлять с адреса, указанного при регистрации в банке. В тексте следует дать согласие на получение информации по незащищенным каналам связи. Иначе банк может и не ответить.

В редких случаях держатели карт умудрялись оспаривать платежи звонком в контакт-центр, на номера 1000, 88001002424, +74957772424. Но шансы на это невелики, по телефону лучше уточнять ход разбирательства.

Можно ли подать заявление на чарджбэк в ВТБ онлайн? На сайте vtb.ru есть форма обратной связи «Оставить жалобу». Однако она принимает только текстовые сообщения и не позволяет прикладывать файлы, поэтому для оспаривания платежей форму использовать невозможно.

Сроки chargeback в ВТБ

Регламенты Международных платежных систем устанавливают сроки рассмотрения заявлений на чарджбэк. ВТБ как эмитенту отводится 45 дней, эквайеру — 30 дней. Однако возврат денег из ВТБ в эти сроки укладывается не слишком часто. К сожалению, держателям карт приходится сталкиваться с проволочками.

В таких случаях следует обращаться в контролирующие организации, средства массовой информации и суд. Подробнее мы рассмотрим эти мероприятия в разделе «Что делать, если ВТБ отказывает в чарджбеке».

Эффективность процедуры чарджбек в ВТБ банке

Как наша статистика, так и отзывы клиентов в интернете свидетельствуют, что ВТБ часто отклоняет заявления на чарджбэк. Давайте разберемся, почему банку выгодно так поступать.

Что мешает ВТБ одобрять чарджбэки

Как было сказано ранее, с точки зрения платежных систем процедура чарджбэк призвана убеждать держателей карт, что ими можно пользоваться безопасно, деньги никуда не пропадут, а если что случится, из вернут обратно. Такая репутация обеспечивает увеличение числа покупателей, платежей и доходов. Но это снаружи платежной системы.

А внутри ее по количеству чарджбэков оценивается ненадежность. Оператор рассуждает так: нормальный цикл покупки и оплаты никаких возвратов не требует, а если они возникают, значит, кто-то плохо работает. Кто? Тот, кто зарабатывает, принимая платежи, то-есть продавец и банк-эквайер.

Поэтому платежные системы отслеживают долю чарджбэков по отношению к общему числу платежей, полученных эквайерами за месяц (chargeback threshold ratio). Если она больше 0,9%, платежная система оштрафует эквайера на десятки тысяч евро.

Когда на 1000 платежей за месяц приходится 10 и более чарджбэков, банк-эквайер платит штраф.

А при повторных и крупных нарушениях платежная система может расторгнуть договор с проштрафившимся эквайером. Для ВТБ эти риски весьма существенны: через него обслуживает карточные платежи целая иерархия.

Сеть банков-партнеров

Договора и регламенты VISA, Mastercard и МИР позволяют мелким банкам не тратиться на техническую инфраструктуру, а принимать карточные платежи через банк – спонсор. ВТБ обеспечивает доступ по этой схеме 40 кредитным организациям. В том числе, например, Росбанк, Почта-банк, Платина.

И соответственно, отвечает за их нарушения (в том числе чарджбэки) перед платежными системами. Когда банк Платина поймали на незаконных платежах, ВТБ потерял на этом миллионы.

Процессинговый центр «МультиКарта»

ООО «МультиКарта» — дочернее предприятие ВТБ. Через нее проводят платежи 7500 предприятий. А в карточную платежную систему все они поступают от имени мерчанта ВТБ VTB Bank (PJSC).

На сайте для продавцов pay.multicarta.ru список клиентов эквайринга выглядит импозантно, в нем фигурируют SONY, Алиэкспресс, Алроса, Большой театр. Однако кроме них с «МультиКартой» сотрудничает множество сервисов приема платежей, которые самостоятельно обслуживают торгово-сервисные компании.

За платежи, оспоренные и возвращенные от этих продавцов по чарджбэку, банк ВТБ несет материальную ответственность перед платежными системами. Стоит ли удивляться, что финансовый гигант так неохотно одобряет заявления об оспаривании?

Убытки от возврата комиссий

Даже в том случае, когда ВТБ не замешан в платеже как эквайер, чарджбэки ему все равно невыгодны. Как эмитент, ВТБ получает от эквайера комиссию с каждого платежа (interchange fee). Если эквайер переводит платеж обратно, ВТБ приходится возвращать ему комиссию и терять на этом доходы.

Что делать если ВТБ отказывает в чарджбеке — как опротестовать отказ

Получив отказ в чарджбэке от ПАО ВТБ, следует оформить претензию, в которой аргументированно опровергнуть доводы банка. Кроме того, надо подобрать дополнительные доказательства недобросовестности продавца. Затем повторно оформляем заявления, составляем комплект документов и передаем их на чарджбэк в ВТБ.

Аргументы для претензии в ВТБ

Например, заметная доля отказов перекладывает ответственность на клиента, ссылаясь на пункты правил банковского обслуживания, дистанционного банковского обслуживания, а также правила использования банковских карт ВТБ. Например:

«В соответствии с п. 4.13 Правил подписанный слип/чек/квитанция. Правильно введенный ПИН при совершении операции, а также оформленный по почте, телефону или Интернет предприятию торговли (услуг) заказ с указанием в нем реквизитов Карты (в том числе таких как: номер и срок действия Карты кода СVC/CVV2 и/или логин и пароль 3-D Secure) являются для Банка распоряжением списать сумму операции со счета.

В соответствии с п. 9.3 Правил Клиент несет ответственность при совершении Операций, как подтвержденных подписью или ПИН-кодом Держателя, так и связанных с заказом товаров (работ. услуг результатов интеллектуальной деятельности) по почте, телефону или через сеть Интернет. Таким образом, основания для удовлетворения Вашего требования у Банка отсутствуют».

Здесь произвольно и своекорыстно смешаны два совершенно разные понятия. Платеж без согласия держателя карты случается, когда банковская карта, ее реквизиты или другие средства идентификации клиента захвачены злоумышленниками, что привело к хищению средств. Обязанности банка в этом случае определяются Законом «О национальной платежной системе», статья 9. Конкретно кредитная организация должна возместить украденное, если клиент не передавал карту или коды добровольно.

А оспаривание платежей по карте необходимо, когда продавец не выполняет договорных обязательств по договору, чем наносит ущерб покупателю. И обязанности ВТБ в этом случае определяются регламентами «Chargeback Guide» Mastercard, «Visa Core Rules and Visa Product and Service Rules», «Руководство по разрешению диспутов» МИР. ПАО ВТБ обязан соблюдать регламенты платежных систем как участник, присоединившийся в соответствии с пунктом 7 статьи 20 ФЗ № 161-ФЗ «О национальной платежной системе», Кстати, регламенты платежных систем категорически противоречат разделам правил ВТБ, возлагающим ответственность на клиента за платежи по дистанционным сделкам.

Впрочем, время от времени ВТБ вспоминает о своем участии в платежных системах, но только для того, чтобы вывернуть их нормы наизнанку.

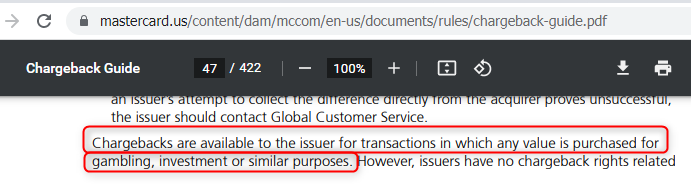

«Согласно правилам платежной системы, опротестовать оспариваемые операции пополнения брокерского счета с целью предоставления брокером прибыли и возможности вывода средств не представляется возможным».

В правилах МПС сказано прямо противоположное. Например, Mastercard «Chargeback Guide», а также «Visa Core Rules and Visa Product and Service Rules» от 2021 года дают банкам-эмитентам право оспаривать платежи, сделанные для целей инвестирования или ставок.

Заявление в полицию

У претензионного отдела банка будет больше доверия к заявлению держателя карты, если предъявить официальные доказательства недобросовестности продавца. В частности, постановление о возбуждении уголовного дела. Для этого подаем заявление в полицию, через сайт мвд.рф.

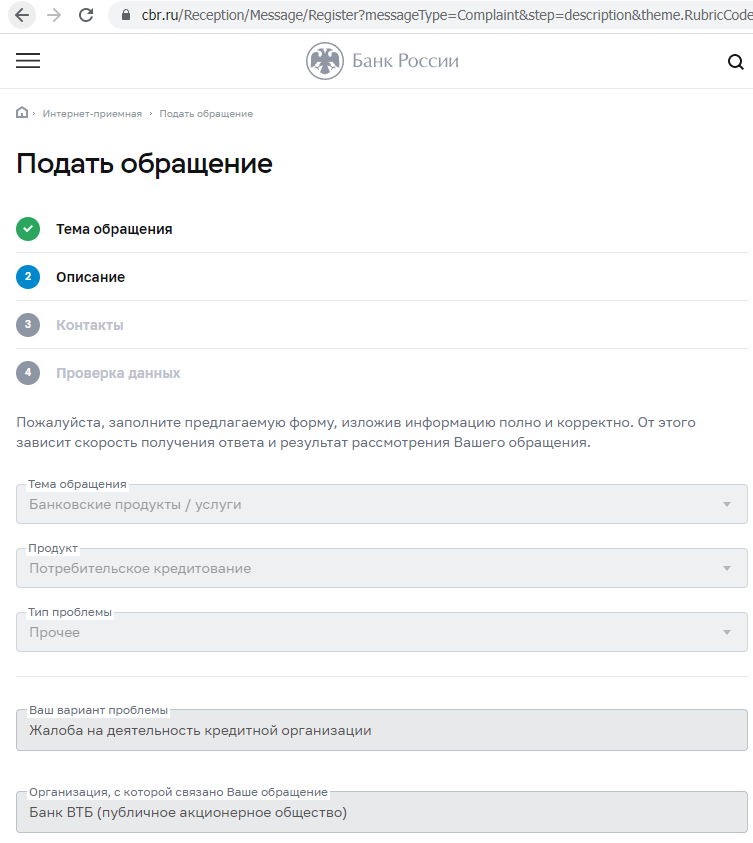

Жалоба в Центробанк

ПАО ВТБ подчиняется Банку России. Пишем жалобу на имя председателя Эльвиры Сахипзадовны Набиуллиной, сообщаем факты и доказательства недобросовестности продавца, а также допущенные банком нарушения законодательства РФ, и правил Международных платежных систем. Подаем документы через интернет-приемную. Уточняем рассмотрение обращения по телефонам 300, 88003003000.

Судебный иск

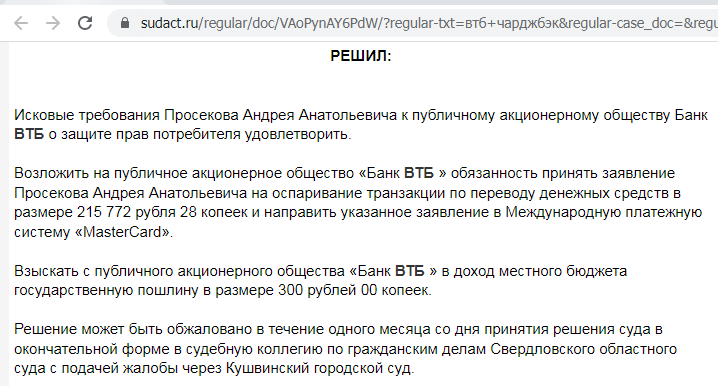

В судебном порядке банк можно принудить передать запрос на чарджбэк в платежную систему. Суды нередко принимают сторону истцов, которые просят таким образом защитить их права как потребителей банковских услуг. Пример: дело № 2-189/2020, по иску Просекова А.А. против филиала ПАО ВТБ ДО «Кушвинский». Кушвинский городской суд Свердловской области под председательством Туркиной Н.Ф. 14 мая 2020 года принял решение обязать ПАО ВТБ передать документы на чарджбэк в Mastercard.

Преимущества услуг специалистов компании НЭС

Для возврата средств держателей карт ООО НЭС выполняет комплекс работ по исследованию, анализу, коммуникации и переговорам в рамках претензионной работы. В частности:

- Сбор сведений о продавце по открытым источникам, компаративный анализ.

- Исследование договоров и нормативных документов продавца.

- Систематизация платежных документов пострадавшего.

- Сбор свидетельств некорректного исполнения договора.

- Отправка запроса в банк-эмитент, для уточнения кодов платежей ARN, кодов видов деятельности MCC, реальных названий эквайера и продавца.

- Подготовка претензии и отправка ее продавцу.

- Оформление уведомления о расторжении договора, отправка ее продавцу.

- Подача запроса в банк-эквайер, для возврата денег от продавцов, нарушающих законодательство РФ.

- Оформление заявлений о спорной операции по форме банка и в свободной форме, комплектование пакета документов, отправка в банк-эмитент.

- Подготовка и отправка претензий в банк-эмитент.

- Отправка обращений в вышестоящие инстанции и надзорные ведомства: Банк России, Ассоциацию российских банков, Роспотребнадзор, Администрацию Президента.

- Подача заявления в полицию.

- Подготовка судебного иска и сопровождение в суде.

ООО НЭС доступна, прозрачна и эффективна. Доступность обеспечивается простотой коммуникации с руководителями и сотрудниками через Facebook, Linkedin, Вконтакте, Одноклассники, Viber, Telegram и WhatsApp.

Прозрачность НЭС можно проверить по соответствующим реестрам ФНС, Роскомнадзора, РБК Компании, Rusprofile.

Эффективность компании подтверждают 1500000 долларов, возвращенные клиентам НЭС, в общей сумме за 2020 год.

Реальный опыт НЭС: Чарджбэк в ВТБ

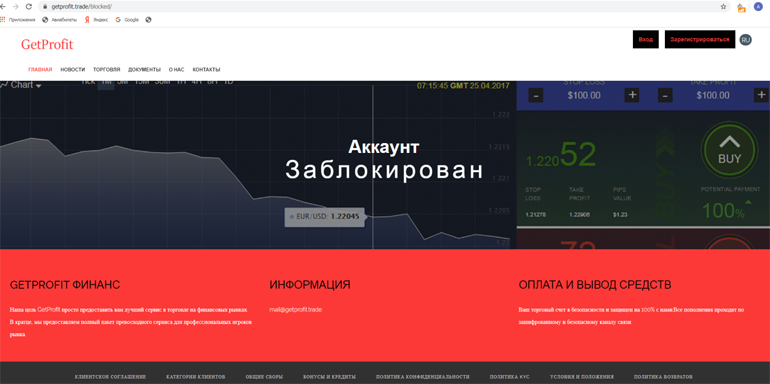

Инга в феврале 2020 года поверила рекламе сервиса GetProfit, предлагавший получить доход от инвестиций. После того, как пострадавшая перевела компании 137566 рублей по карте VISA банка ВТБ, ей открыли доступ в личный кабинет на сайте getprofit.trade. Однако ненадолго: уже 26 февраля аккаунт Инги был заблокирован без объяснения причин.

Пострадавшая решила добиться чарджбэка из ВТБ с помощью НЭС. Совместно с юристами подготовила претензию и выслала ее на контактную электронную почту сервиса GetProfit. Когда через 10 дней ответа не поступило, Инга направила администрации сервиса уведомление о расторжении договора. Затем, после кропотливого подбора доказательств, в апреле 2020 года пострадавшая при поддержке сотрудников НЭС составила заявления на чарджбэк и передала их в ПАО ВТБ. В начале июня средства вернулись на карту Инги в полном объеме.