Чарджбэк по карте Mastercard: как вернуть свои деньги и оформить заявление на процедуру chargeback

- Правила и регламентация условий чарджбека по карте Mastercard

- Ключевые особенности чарджбека по карте Mastercard

- Эффективность процедуры чарджбек по карте Mastercard

- Как опротестовать отказ по чарджбеку?

- Преимущества услуг специалистов компании НЭС

- Chargeback Mastercard: Реальные отзывы клиентов НЭС

С 1990 годов российские банки начали выпускать пластиковые карты для своих клиентов. К этому времени карточные ассоциации в США и других странах существовали почти четверть века. С одной стороны, Россия сразу же получила новейшие технологии платежей. С другой стороны, подавляющее большинство плательщиков не имели никакого понятия о рисках, связанных с электронными расчетами.

Между тем простота и скорость перевода любых сумм с помощью банковских карт неизбежно привлекает недобросовестных продавцов и мошенников. С ростом числа обманутых покупателей падает доверие к безналичным платежам, сокращаются доходы платежной системы и сотрудничающих с ней банков.

Поэтому карточные ассоциации, ставшие потом Международными платежными системами, на основании федерального закона США включили в свои правила процедуру возврата платежей по банковским картам (чарджбэк). Любой покупатель имеет право заявить о несогласии с платежом в банк, обслуживающий его карту (эмитент) Проведя расследование, эмитент обращается в банк продавца, эквайер, который обязан изучить обстоятельства дела и вернуть средства.

В этой статье мы разберем, как работает в Международной платежной системе (МПС) Mastercard возврат платежей по чарджбэк.

Правила и регламентация условий чарджбека по карте Mastercard

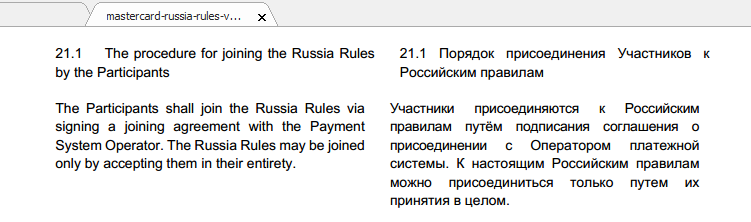

Российские банки, пользующиеся услугами информационной сети Mastercard, принимают рамочное соглашение «The Rules of the Mastercard Payment System in Russia» (Правила платежной системы Mastercard в России). В настоящее время действует 9 версия, с 10 января 2022 года ее сменит 10-я. Согласно пункту 21.1, участники обязаны соблюдать все правила МПС без исключения.

Оспаривание платежей по заявлениям держателей карт регламентировалось только в редакции №4 от 2018 года. Пункт 22.4. устанавливал, что участники МПС имеют право оспаривать операции с помощью процедуры chargeback. В более поздних версиях российских правил этот пункт отсутствует.

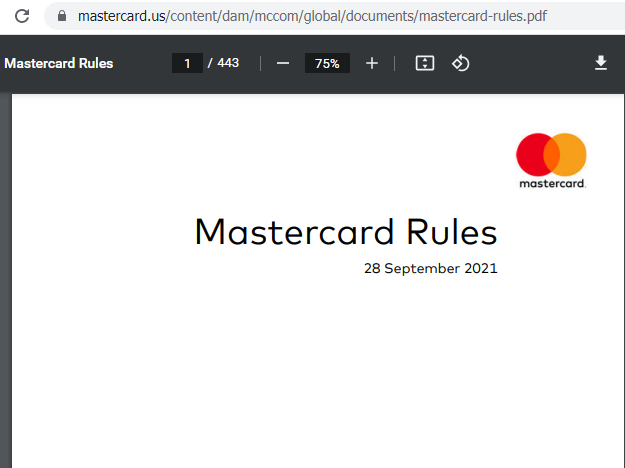

Однако на сайте головного офиса mastercard.us доступно полное руководство Mastercard Rules, актуальная редакция от 28 сентября 2021 года. В нем термин «chargeback» упоминается многократно.

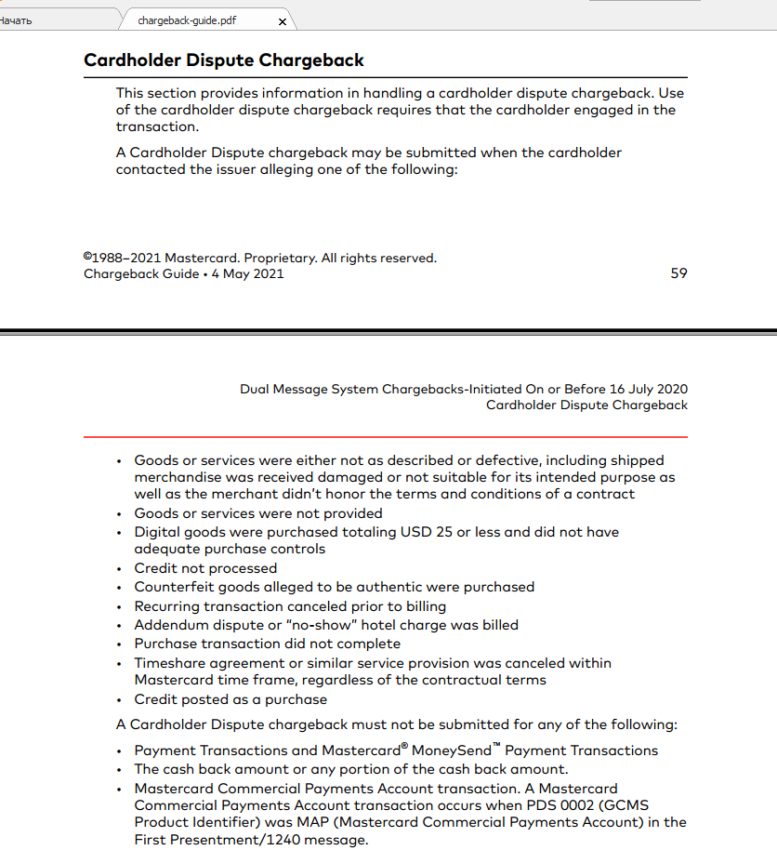

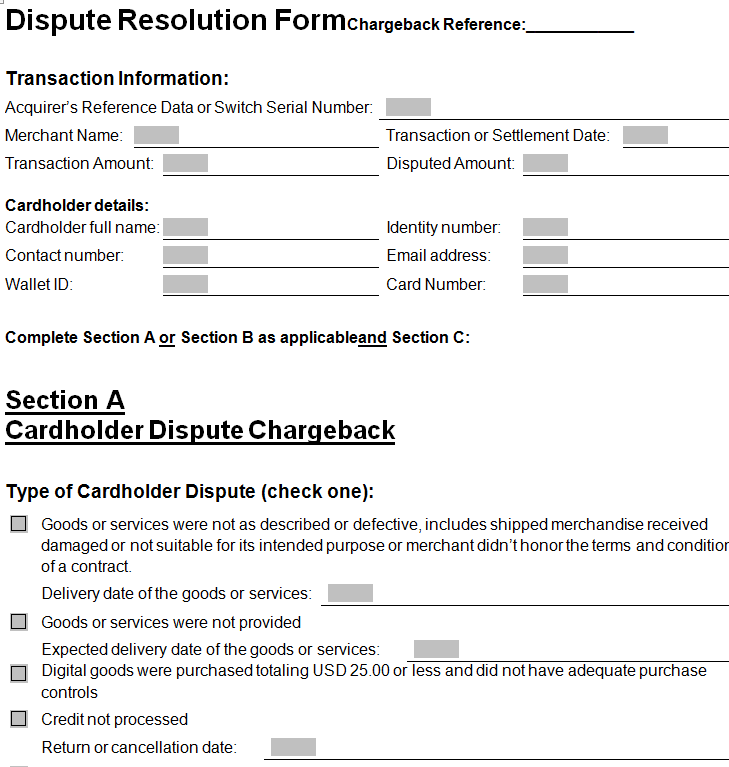

Детально Мастеркард описывает чарджбэк в правилах Chargeback Guide. размещенных на том же сайте. Оспариваниям по инициативе держателей карт в нем отведена отдельная глава «Cardholder Dispute Chargeback», со страницы 59 в версии от мая 2021 года.

В этой главе прежде всего определяется, что причиной чарджбэка может быть обращение держателя карты к банку – эмитенту, в котором покупатель оспаривает платежи по одному из следующих оснований::

- По вине продавца, не выполнившего условия контракта, оплаченный товар или услуга не предоставлены покупателю;

- Поставленный товар или услуга не соответствует описанию, дефектный, не может использоваться по назначению;

- Покупатель вернул товар продавцу, или отказался от услуги, но предоплату назад не получил;

- Продавец обещал поставить брендовый товар, но вместо него прислал подделку;

- Покупатель отменил подписку на услугу (сервис), но и после этого оплата списывалась с карты.

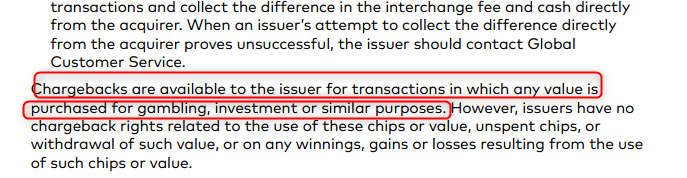

Mastercard прямо указывает, что банки-эмитенты имеют право инициировать чарджбэки по платежам, оплачивающим участие в азартных играх и инвестирование (страницы 60, 233).

«Chargebacks are available to the issuer for transactions in which any value is purchased for gambling, investment or similar purposes».

Однако через Mastercard нельзя вернуть суммы баланса в игровой валюте, отображающие доход от инвестиций либо выигрыш от ставок.

Mastercard требует обязательно подтверждать документами все приведенные ниже обстоятельства:

- Попытки держателя карт связаться с продавцом, чтобы урегулировать спор;

- Нежелание продавца заменить товар, отремонтировать его, устранить недостатки оказанной услуги, либо вернуть деньги;

- Покупатель выслал некачественный товар продавцу, либо передал его в пункт самовывоза для возврата. Для услуг: покупатель сообщил продавцу, что прекращает ими пользоваться.

Кроме того, оператор платежной системы требует подтвердить один из приведенных ниже фактов:

- Товар прибыл уже непригодным для использования;

- Качество, цвет, размер или комплектность товара не соответствует описанию;

- Продавец нарушил договор, например, собственные гарантийные условия, или политику возврата;

- Не обязательны, но принимаются в качестве доказательств:

- Договор с продавцом;

- Счета на оплату;

- Заключение эксперта по качеству товара или услуги.

Допускаются три варианта для чарджбэк Мастеркард по срокам подачи заявлений:

- 120 календарных дней с даты платежа;

- Либо 120 дней с даты доставки (или с даты отказа покупателя от товара, услуги);

- Либо 120 дней с момента расторжения договора между покупателем и продавцом, но не более 540 дней.

При этом эмитенту отводится на рассмотрение 30 дней, а у продавцов (и соответственно, банков-эквайеров) есть 45 дней на ответ.

Запрос и пояснительная документация должны быть переведены на английский язык.

Коды причин возвратных платежей Mastercard

В Mastercard Chargeback Guide содержатся 10 кодов причин оспаривания по заявлениям держателей карт (Cardholder Dispute Chargeback). Наиболее распространенные в таблице ниже.

| Номер | Название | Описание ситуации |

| 4853(ранее 4855) | Goods or services not provided | Оплаченный товар или услуга не предоставлены. |

| 4853 | Goods/Services not as Described or Defective | Полученный покупателем товар или услуга существенно отличаются от описания, представленного до покупки. |

| 4853 | Counterfeit Goods | Покупатель получил подделку вместо фирменного товара. |

| 4853 (ранее4841) | Cardholder Dispute of a Recurring Transaction | Оспариваются платежи за подписку, списанные после того, как покупатель ее отменил. |

| 4853 (ранее 4860) | Credit Not Processed | Продавец отказывается возвращать деньги за полученный от покупателя обратно товар |

| 4853 (ранее4859) | Addendum Dispute | После подтвержденной покупателем разовой оплаты произошло повторное списание, которого он не санкционировал. |

После подтвержденной покупателем разовой оплаты произошло повторное списание, которого он не санкционировал.

Нюансы по коду «платежи за отмененную подписку»

По этому основанию Mastercard чарджбэк доступен в двух случаях:

- Покупатель пользовался подпиской, а потом ее отменил.

- Покупатель дал согласие на подписку, думая, что совершает единичную покупку.

Нюансы по коду «товар или услуга не предоставлены»

- Основание также применимо для услуг, которые поставщик какое-то время оказывал, а затем прервал исполнение. В этом случае для чарджбэк Mastercard срок подачи заявления исчисляется с момента отказа в обслуживании, и составляет от 120 до 540 дней.

- Эмитент имеет право оспорить платеж немедленно, если достоверно известно, что продавец прекратил свой бизнес (например, его сайт не работает).

- Держатель карты должен подробно описать товар (услугу), а также детали своих претензий (обстоятельства и даты).

Нюансы по коду «продавец отказывается возвращать деньги»

- Если продавец вернул только часть предоплаты, держатель карты Mastercard может вернуть средства по чарджбэк в размере оставшейся суммы.

- Оспаривание также возможно, если продавец не сообщил покупателю политику возврата до или во время оплаты.

Все описанные ситуации по большей части возникают при дистанционных сделках, которые обрабатываются через систему двух сообщений (Dual Message System, DMS).

Коды причин для случаев мошенничества

Мошенничество продавца является законным основанием Мастеркард для возврата платежей по чарджбэк. В этих случаях применяются следующие коды:

| Номер | Название | Описание ситуации |

| 4837 | No Cardholder Authorization | Покупатель уверенно заявляет, что он не совершал платежа. |

| 4863 | Cardholder Does Not Recognize-Potential Fraud | Покупатель не знает, кому и зачем отправлен данный конкретный платеж (по выписке продавца установить не получается). |

| 4870 и 4871 | Chip Liability Shift и Chip Liability Shift-Lost/Stolen/Never Received Issue (NRI) Fraud | Покупатель заявляет, что он не совершал платежа с помощью чипированной карты. Чаще всего применяются для случаев подделки карт. |

Кроме того, эмитент имеет право самостоятельно инициировать оспаривание с кодом 4849 (Questionable Merchant Activity, или подозрительная деятельность продавца), если получатель платежа внесен в черный список Mastercard GMAP.

Ключевые особенности чарджбека по карте Mastercard

Как вернуть деньги с Мастеркард? Претензионный цикл может включать следующие этапы:

- Чарджбэк: банк-эмитент по запросу держателя карты или по собственной инициативе оспаривает платеж.

- Второе представление (Second Presentment): банк-эквайер отклоняет запрос, потому что он не соответствуют правилам. Например, был неверно указан код оспаривания. Либо продавец предоставил эквайеру доказательства выполнения договора.

- Арбитражный чарджбэк (Arbitration Chargeback): эмитент не соглашается с доводами эквайера: указывает правильные коды оспаривания, опровергает предоставленные продавцом доказательства.

- Спор разрешает Mastercard (Arbitration Case Filing): если банки не пришли к согласию, и эмитент подал заявление на рассмотрение арбитражной комиссии оператора, для окончательного решения.

Платежная система накладывает на чарджбэк ряд ограничений. Например, нельзя оспорить:

- Сделки, оплаченные переводами MoneySend;

- Кэшбэки;

- Платежи за упаковку и доставку товара, если покупатель передумал пользоваться качественным товаром и решил его вернуть.

Зато Mastercard позволяет вернуть по чарджбэк деньги, переведенные с карты на аккаунт Apple Pay, Google Pay и прочих Staged Digital Wallet (SDW). Возврат допустим, если после перевода с карты баланс кошелька не увеличился.

Основания для инициализации процедуры Mastercard

Изрядная доля чарджбэков выполняются внутри сети Mastercard и между банками-участниками, для устранения последствий ошибок. Держатели карт в таких процедурах не участвуют. Например:

- 4804 — многократная обработка одного платежа;

- 4809 — клиринговый центр обнаружил ошибку в данных транзакции;

- 4870 — данные о транзакции представлены с опозданием.

Коды 4837 и 4863 в России не применяются. Кредитные организации с одобрения регулятора игнорируют этот раздел правил МПС. Безусловно, получая возмещение за чарджбэк от мошенника, банк может столкнуться со сложностями. Но в мировой практике кредитные организации при поддержке государства решают эту проблему. А российские банки предпочитают перекладывать ответственность на держателей карт.

Сейчас в нашей стране у держателей карт есть шансы получить одобрение претензионного отдела банка только по двум основаниям чарджбэка.

- Goods or services not provided (оплаченный товар или услуга не предоставлены);

- Goods/Services not as Described or Defective (полученный покупателем товар или услуга существенно отличаются от описания, представленного до покупки).

В каких случаях может быть отказано в процедуре чарджбек

Отказ в чарджбэке (код 2713) происходит, когда эмитент не соблюдает правила оспаривания. Например, в запросе указан код причины, который не соответствует приложенным документам. Либо подтверждений не предоставлены вообще. Безусловно, не будут одобрены чарджбэки держателей карт, по которым нет следующих доказательств:

- Покупатель предпринял попытки связаться с продавцом, чтобы урегулировать спор путем переговоров;

- Продавец отказался удовлетворить претензии покупателя;

- Покупатель вернул товар, либо сообщил продавцу, что прекращает пользоваться услугой.

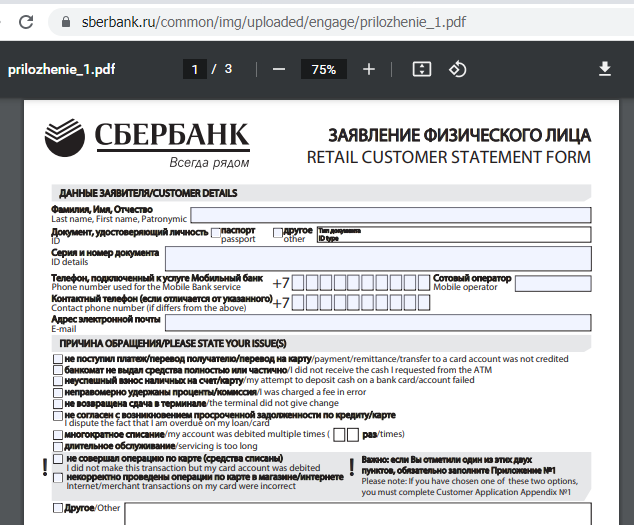

Заявление на возврат денежных средств по карте Mastercard

Платежная система предписывает эмитентам оформлять чарджбэки по форме Dispute Resolution Form-Cardholder Dispute Chargeback (Form 1221).

Банки, в которых оспаривание платежей по претензиям клиентов поставлено на поток, предлагают им заполнять заявления по утвержденной форме. Эти бланки представляют собой брендированные версии Form 1221. Например, вот бланк Сбербанка.

В интересах держателя карты предоставить претензионному отделу банка максимальный объем необходимых доказательств. В том числе:

- Договор с продавцом: скан или скриншот оферты с сайта;

- Данные о платежах: скриншоты выписки и справок по оспариваемым операциям;

- Невыполнение продавцом обязательств: перечисление и краткое описание, со ссылкой на соответствующие пункты договора. Если оспаривается покупка товара, добавляются фотографии дефектов. Если услуги интернет-сервиса, прикладываются скриншоты отказа в доступе, или выводе средств;

- Переговоры с продавцом: копия официальной претензии плюс скриншот почтового клиента с датой отправки письма;

- Отказ продавца урегулировать спор: скриншоты ответов администрации по электронной почте, через чат сайта, в Telegram, Viber и других мессенджерах;

- Отказ покупателя от сотрудничества с продавцом, удостоверяется копией уведомления о расторжении договора, со скриншотом, подтверждающим дату отправки.

Когда все эти документы на руках, можно заполнять бланк по утвержденной эмитентом форме. После этого следует составить заявление в свободной форме, содержащее все необходимые факты, описания, иллюстрации. В частности:

- Фамилию, имя и отчество заявителя (держателя карты);

- Паспортные данные: номер, серия, дата выдачи, наименование выдавшего паспорт ведомства;

- Адрес электронной почты;

- Номер контактного телефона. В некоторых кредитных организациях также требуют сообщать номер телефона, привязанного к онлайн-банку;

- Номера карт, по которым проводились платежи;

- Отсылка к правилам Mastercard «Chargeback Guide»;

- Ссылка на этот документ на сайте оператора;

- Бренд (название сайта) продавца, а также его юридическое лицо, если оно известно;

- Ссылка на сайт продавца;

- Причина и код оспаривания. Например, 4853, Goods or services not provided (услуга не оказана);

- Дата заключения договора с продавцом. Для интернет-магазинов и сервисов это дата регистрации, а также дата внесения предоплаты;

- Краткое описание товара или услуги, которые обещал предоставить продавец;

- Перечисление доказательств неисполнения договора. Например, товар не доставлен на такую-то дату, нет доступа к сервису. Там же приводятся пункты договора, которые нарушил продавец;

- Дата отправки продавцу официальной претензии;

- Краткое описание требований, содержавшихся в официальной претензии;

- Пересказ ответов продавца на претензию. Либо указание, что ответ не получен в течение 10 дней, как установлено законом;

- Дата возврата товара, либо отправки обращения покупателя с предложением его вернуть, или уведомления о расторжении договора в одностороннем порядке;

- По каждой карте отдельно перечень платежей с указанием даты, получателя, сумм в валюте платежа и счета;

- Скриншоты, подтверждающие факты, добавляются в приложение, в конец заявления.

Заявление в свободной форме составляется на государственном языке (русском), и дополняется переводом на английский язык по требованию Mastercard.

Эффективность процедуры чарджбек по карте Mastercard

С точки зрения оператора, чарджбэки свидетельствуют о том, что продавец работает плохо или нечестно. Поэтому в рамках программы борьбы с чрезмерными чарджбэками Excessive Chargeback Merchant платежная система отслеживает превышения пороговых значений (Chargeback Threshold) для двух величин:

- Число чарджбэков — не более 100 за месяц;

- Доля чарджбэков по отношению к числу транзакций — 1,5%.

Предусмотрено 2 уровня наказаний. Продавец, допустивший от 100 до 299, или от 1,5 до 2,99% чарджбэков, попадает под мониторинг Excessive Chargeback Merchant Program, и начиная со второго месяца платит штрафы:

- 2-3 месяцы нарушений — 1000 долларов

- 4-6 месяцы — 5000 долларов;

- 7-11 — 25000 долларов;

- 12-18 — 50000 долларов;

- После 19 — 100000 долларов.

Если продавец получил более 300 чарджбэков, или они составили долю более 3%, штрафы удваиваются. Если нарушения не исправлены после 19 месяцев, с нарушителем расторгается договор, и он больше не может принимать платежи по картам Mastercard. Банки-эквайеры, обслуживающие таких продавцов, платят за них штрафы, а потом пытаются возместить убытки за счет следующих платежей.

Оценивать эффективность чарджбэка Mastercard с точки зрения держателя карты мы считаем некорректным. Потому что вышеописанная система обеспечивает уровень безопасности, при котором рядовой покупатель сталкивается с необходимостью чарджбэка в лучшем случае раз в несколько лет. Безусловно, частным предпринимателям регулярно приходится бороться за возврат своей предоплаты. Но это совсем другая история.

Как опротестовать отказ по чарджбеку?

Банк-эмитент может отклонить заявление по объективным причинам: пропущены сроки подачи, не была направлена претензия продавцу, нет доказательств отказа продавца, претензия слабо документирована. В этом случае надо исправить недоработки и подать заявление повторно.

Однако бывает и так, что кредитные организации отказывают в чарджбэках ради сохранения доходов, чтобы не терять комиссии (Interchange fee), и не повышать риск санкций платежных систем. Соответствующие внутренние регламенты предписывают сотрудникам банков отклонять заявления. Нередко при этом используются аргументы, противоречащие правилам Mastercard и российскому законодательству. В таких случаях надо составить претензию, и в ней опровергнуть доводы банка ссылками на соответствующие нормативные документы. Например:

- «Банк не обязан передавать документы в Mastercard согласно законодательству РФ». Ссылаемся на то, что банк принял все без исключения правила Mastercard, присоединившись к нему на правах участника и в соответствии с ФЗ № 161-ФЗ «О национальной платежной системе». А отсюда следует и обязанность оспаривать платежи по заявлениям держателей карт.

- «Платежи выполнены по распоряжению держателя карты». Уточняем, что претензия обращена не против банка, поэтому никто не требует от кредитного учреждения возвращать деньги из собственного кармана. Чарджбэк направлен против недобросовестного продавца, и выплачиваться должен за его счет.

- «По правилам платежной системы, возврат из инвестиционных компаний не предусмотрен». Опровергаем это ложное утверждение, ссылаясь на «Chargeback Guide», раздел «Cardholder Dispute Chargeback», стр. 60, абзац 2.

Как самостоятельно инициировать чарджбэк по карте Mastercard: подводные камни

Прежде всего надо учитывать, на основании каких документов продавца банк-эквайер может отвернуть чарджбэк, перейдя ко «второму представлению». В руководстве Mastercard объяснения и документы продавца (merchant’s explanation and documentation) кратко описываются в разделе Failed Travel Merchant (продавцы несостоявшихся турпоездок). В том числе:

- Доказательства того, что покупатель воспользовался туром;

- Либо подтверждения от получателя, что продавец каким-либо образом компенсировал ему стоимость поездки.

Отсюда следует, что покупателю некачественного товара или услуги надо соблюдать осторожность, и не оставлять свидетельств, которые продавец сможет задокументировать и представить как аргументы в свою пользу. Например:

- После отправки официального уведомления о расторжении договора категорически не стоит вступать в переговоры о добровольном возврате средств (refund). До — можно, после — нельзя. Продавец легко может сохранить сообщения, и предъявить их банку в качестве доказательства того, что покупатель намерен получить возмещение дважды.

- Нельзя подписывать отказ от обязательств;

- Нельзя принимать нематериальное возмещение (ваучеры);

- Не следует торопиться с радостными отзывами о покупке в соцсетях;

- Обнаруженные недостатки товара или услуги надо немедленно и подробно фиксировать в формате скриншотов, фотографий и видео. Потому что для продавца удалить или отредактировать страничку товара — минутное дело.

Преимущества услуг специалистов компании НЭС

В компанию НЭС обращались более 3000 клиентов, которым требовалась помощь с чарджбэком по картам Mastercard. Накоплен богатый опыт, глубоко проработаны регламенты платежной системы, изучены особенности приема и обработки документов претензионными отделами различных российских банков.

В рамках организации чарджбэка выполняются следующие работы:

- Сбор информации о продавце, исследование нормативных документов, компаративный анализ.

- Изучение и систематизация платежных документов.

- Розыск конечных получателей, с помощью обращений в банк.

- Подготовка претензий и уведомлений для отправки продавцу.

- Отправка запросов в банк-эквайер, с просьбой вернуть деньги от недобросовестного продавца, нарушающего правила МПС и законодательство России.

- Претензионная работа с эмитентом: подготовка и отправка заявлений о спорных операциях, претензий.

- Подача жалоб в вышестоящие инстанции и надзорные ведомства: Банк России, Ассоциацию российских банков, Службу финансового уполномоченного (омбудсмена), Роскомнадзор.

- Подготовка заявлений в полицию.

Есть решения и для случаев, формально не подходящих под условия чарджбэка. Например, к ним относятся переводы между физическими лицами: с карты на карту, между электронными или криптовалютными кошельками. В этом случае НЭС помогает клиентам взыскать средства через суд, по искам о неосновательном обогащении.

Компания НЭС несколько лет проработала в одном из самых сложных сегментов рынка услуг по оспариванию платежей. Кредитные организации с опаской относятся к чарджбэкам, связанным с инвестициями и азартными играми. Тем не менее упорная и методичная претензионная работа дает свои результаты. За 2020 год компания помогла вернуть более 1500000 долларов жертвам финансовых мошенников и нелегальных онлайн-казино.

Опыт инициализации возврата с помощью компании НЭС: Чарджбэк по карте Mastercard

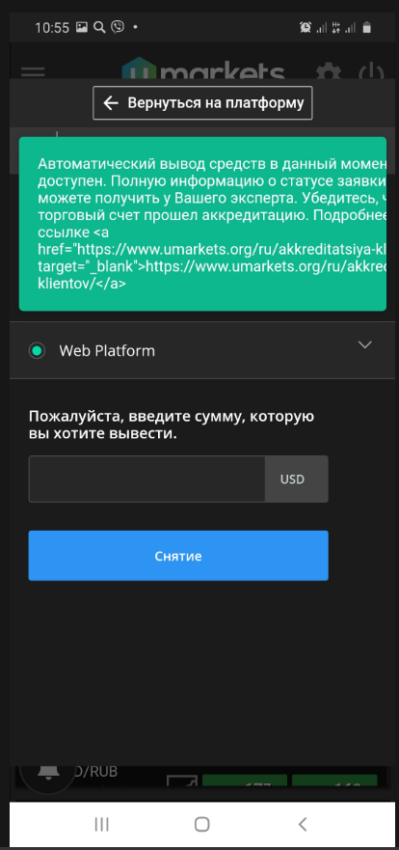

Нина поверила рекламным обещаниям, обещавшим ей доход от торговли на рынке Forex и криптовалютами. В феврале 2021 года пострадавшая заключила договор с компанией Prometheus LTD, зарегистрировавшись на сайте Umarkets.ai. Под влиянием уговоров сотрудников компании, Нина перевела для пополнения баланса платформы 303000 рублей по карте Mastercard банка ВТБ.

Видя на балансе положительные суммы, Нина неоднократно совершала заявки на вывод средств, но все они были отклонены.

Добиться от Prometheus LTD каких-либо объяснений в связи с этими отказами пострадавшая не смогла. Тогда она решила обратиться за профессиональной помощью, и выбрала компанию НЭС.

После предварительного исследования юристы компании подготовили претензию, которая была отправлена на контактный адрес электронной почты Umarkets.ai в начале апреля. Поскольку в течение 10 дней ответа от сервиса не поступила, Нина с помощью сотрудников НЭС расторгла договор с Prometheus LTD.

Проведя исследование и анализ нормативных документов Prometheus LTD, а также систематизацию платежей пострадавшей, сотрудники НЭС подготовили надлежащим образом аргументированное заявление о спорной операции и пакет сопроводительных документов. Нина получила документы на руки, заверила их подписью, и в начале мая подала их в отделение банка ВТБ.

В середине июля чарджбэк через ВТБ завершился, на карту Mastercard вернулись деньги в полном объеме.

Chargeback Mastercard: Реальные отзывы клиентов НЭС

Жертвы мошенников испытывают сильный стресс. Во многом он осложняется стремлением избежать огласки: пострадавшие опасаются осуждения родных и близких, неодобрения коллег и руководства, насмешек общественности в социальных сетях. К сожалению, эти опасения обоснованы.

Тем ценнее для нас публичные выступления клиентов, которые не побоялись открыто рассказать свои истории со счастливым концом. Большое вам спасибо!

Светлана Владимировна, возврат из Umarkets.com, Сбербанк, Mastercard

Дмитрий, возврат из казино Vulkan, Тинькофф, Mastercard

Олег, возврат из Fxcoins.org, Сбербанк, Mastercard

Валерий Николаевич, возврат из Kbcapitals, банк «Евросеть Ритейл», Mastercard