Чарджбэк в Приватбанке: как вернуть свои деньги и оформить заявление на процедуру chargeback

- Плохая статистика, или почему Приватбанк находится лишь в середине чарджбек-рейтинга украинских банков

- Особенности чарджбека в Приватбанке

- Принцип и алгоритм действия процедуры Chargeback в Приватбанке

- Эффективность процедуры чарджбек в Приватбанке

- Что делать если Приватбанк отказывает в чарджбеке – как опротестовать отказ

- Преимущества услуг специалистов компании НЭС

- Реальный опыт НЭС: Чарджбэк в Приватбанке

После массового всплеска мошенничества на протяжении двух лет пандемии риски платежей по банковским картам стали понятны многим. Число обманутых граждан растет, и все больше людей начинают сомневаться в безопасности карточных расчетов.

А сокращение числа платежей приносит убытки всем, кто их обслуживает. В первую очередь банкам продавцов (эквайерам), и банкам покупателей (эмитентам). Теряют доходы и Международные платежные системы (МПС), через информационные сети которых проходят карточные платежи.

Чтобы избежать потерь, МПС требуют от банков-участников, эмитентов и эквайеров, применять для защиты покупателей процедуру возвратного платежа (chargeback). Держатели карт имеют право заявить о несогласии с платежами, а банки обязаны расследовать эти заявления. И возвращать средства, если выяснится, что продавец не выполнил обещаний по договору. В этой статье мы расскажем об особенностях чарджбэка в Приватбанке.

Плохая статистика, или почему Приватбанк находится лишь в середине чарджбек-рейтинга украинских банков

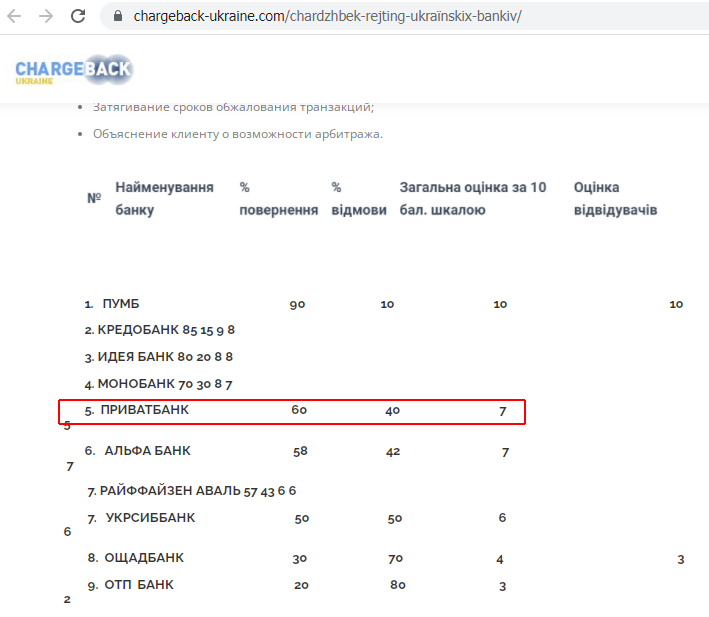

В сентябре 2020 года украинская чарджбэк-компания ТОВ «Чарджбек-Україна» опубликовала на своем сайте chargeback-ukraine.com рейтинг лояльности к чарджбэкам для девяти украинских банков.

ПАО КБ «Приватбанк» оказался в нем на пятом месте, между Монобанком и Альфа-банком.

К сожалению, по приведенным данным оценить обоснованность выводов уважаемых коллег не представляется возможным. Заметим только, что «Загальна оцінка» по 10-бальной шкале выглядит откровенно субъективной.

Разбираясь с практикой возврата денег с Приватбанка, следует учитывать тяжелое наследие группы «Приват» и деятельности банка под управлением первых владельцев, Игоря Коломойского и Геннадия Боголюбова, вплоть до национализации в 2017 году.

Юридически не оформленная группа «Приват» использовала средства от вкладов физических лиц в Приватбанке для инсайдерского кредитования акционеров банка. Сотни миллиардов гривен были предоставлены предприятиям Днепропетровской области, и миллиарды долларов фирмам на Кипре. При этом существенная доля кредитов выдавалась через подставные компании и без обеспечения. Таким образом владельцы крупнейшего банка Украины выкачали из него более 200 миллиардов гривен. Против них было подано более 1000 судебных исков в Украине, Великобритании, США, Израиле и на Кипре.

В декабре 2016 — феврале 2017 года решением правительства Приватбанк был национализирован, Министерство финансов назначило новый Наблюдательный совет, долги кредитной организации погашаются за счет государства.

Достаточны ли эти меры для успешной перезагрузки кредитной организации, насчитывающей более 30000 сотрудников? Как справляется с обязательствами перед клиентами крупнейший банк, обслуживающий более 50% платежных карт Украины? Ответы мы постараемся дать ниже.

Особенности чарджбека в Приватбанке

Официальная позиция Приватбанка по отношению к чарджбэкам внешне близка к общепринятой в Европе. Вероятно, такую политику проводит руководство: временно назначенного на 2017 год Александра Шлапака в 2018 году сменил чех Петр Крумханзл из Home Credit, а в 2021 году на его место пришел австриец Гёрхард Беш из Райффайзенбанк. При этом наблюдательный совет с 2019 года возглавляет американка Шэрон Иски, ранее работавшая международным советником Управления технической помощи Казначейства США.

Чарджбек в договоре Приватбанка

Все клиенты ПАО КБ «Приватбанк», как физические, так и юридические, обслуживаются в рамках единых «Условий и правил предоставления банковских услуг», актуальная версия от 21 декабря 2021 года, документ публикуется на русском языке.

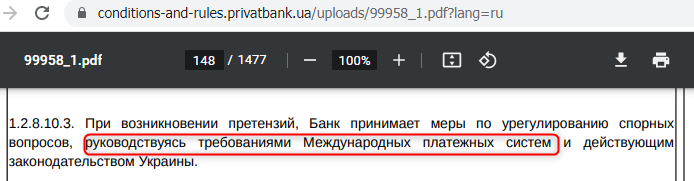

В пункте 1.2.8.10.3. «Условия и Правила предоставления услуг в системе LiqPay» (платежная система Приватбанка) сообщается, что банк принимает меры по разрешению споров, руководствуясь правилами Международных платежных систем и законодательством Украины.

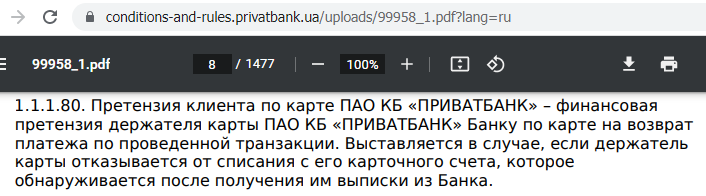

В пункте 1.1.1.80. («Определения») устанавливается понятие финансовой претензии держателя карты, которую он направляет в банк, если не согласен с обнаруженной в выписке транзакцией.

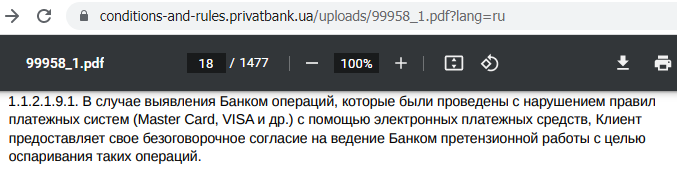

В базовых условиях договора определяется обязанность клиента предоставить банку право оспаривать платежи от его имени (пункт 1.1.2.1.9.1).

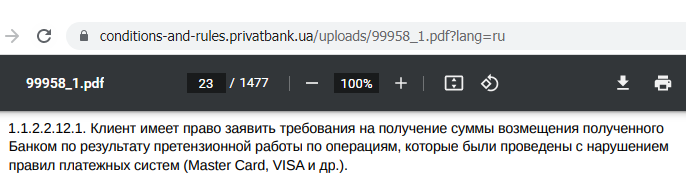

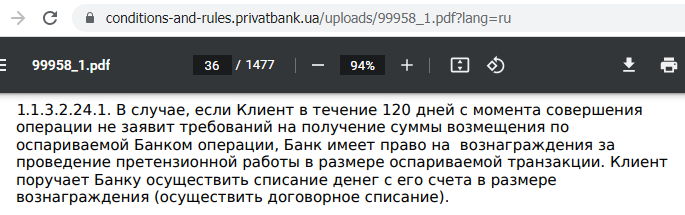

Причем Приватбанк не возвращает эти средства держателю карты автоматически. По договору клиенту следует заявить о правах не средства, которые Приватбанк получил после самостоятельного оспаривания (пункт 1.1.2.2.12.1). На такое требование пунктом 1.1.3.2.24.1. отводится 120 дней. Если за это время клиент не не подаст заявление, банк заберет себе платежи в качестве вознаграждения.

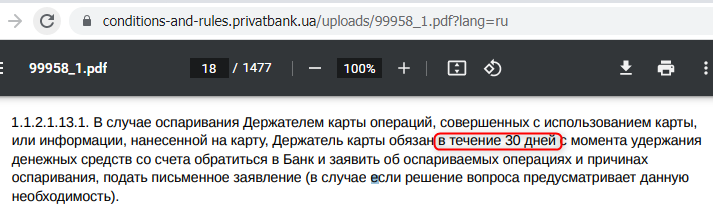

При этом держатель карты имеет право самостоятельно подавать заявления о спорных операциях только в течение 30 дней с момента списания (пункт 1.1.2.1.13.1)

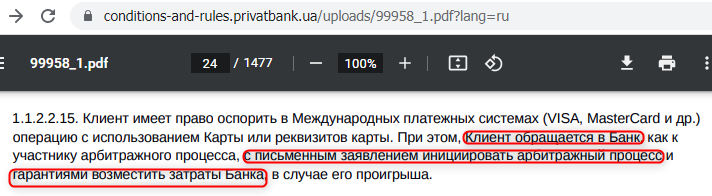

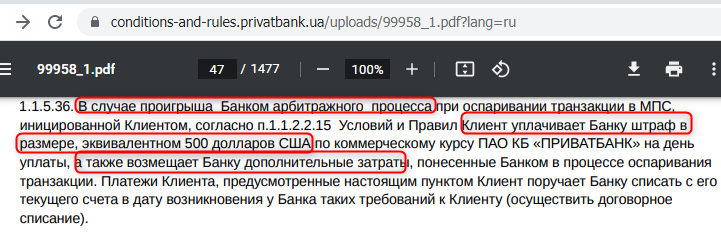

Для повторного оспаривания после первого отказа эквайера (арбитраж) требуется отдельное заявление, и клиент обязан будет возместить банку арбитражные сборы в случае проигрыша спора (пункт 1.1.2.2.15). А конкретно 500 долларов штрафа плюс оплата дополнительных издержек (пункт 1.1.5.36).

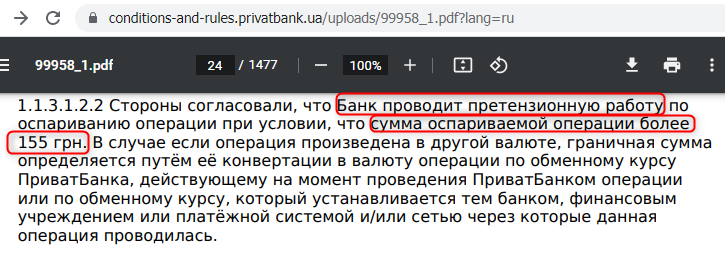

Согласно пункту 1.1.3.1.2.2, оспаривание возможно только по платежам на сумму более 155 гривен (около 5 долларов).

Причины для инициализации чарджбека в Приватбанке: для каких платежей актуально и кому доступно

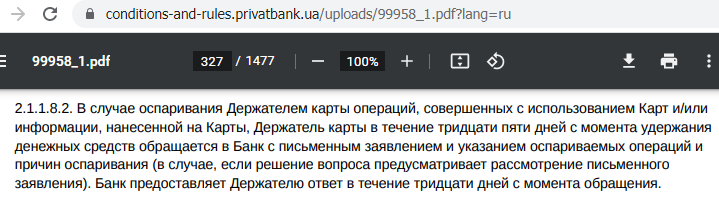

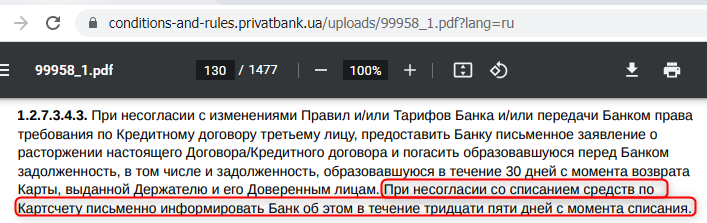

По различным банковским продуктам договором предусмотрены специфичные условия оспаривания. Так, для кредитных карт вообще (пункт 2.1.1.8.2), и карт КВИТ в частности (пункт 1.2.7.3.4.3) на подачу заявления о спорной операции отводится 35 дней.

Причем к оспариваниям по картам КВІТ требования повышенные. Прежде всего устанавливается, что ответственность за дистанционные платежи по карте несет клиент (пункт 1.2.7.3.9.12).

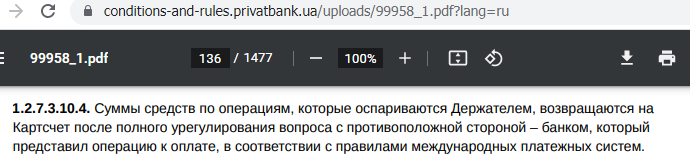

Кроме того, согласно пункту 1.2.7.3.10.4, оспоренные платежи возвращаются держателю карты, только когда Приватбанк достигнет договоренности с банком-эквайером.

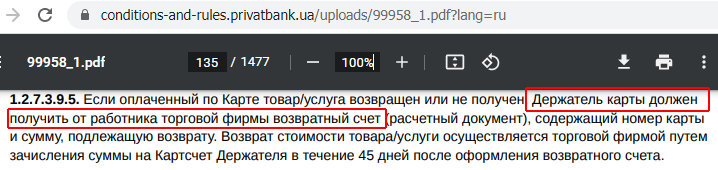

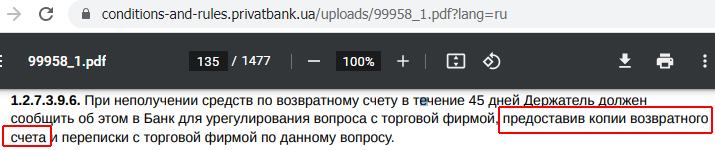

Далее, пункт 1.2.7.3.9.5.требует, чтобы держатель кредитной карты КВІТ, не получивший оплаченный по карте товар или услугу, предоставил банку возвратный счет от продавца. Приватбанк возвращает средства только на основании этого документа (пункт 1.2.7.3.9.6).

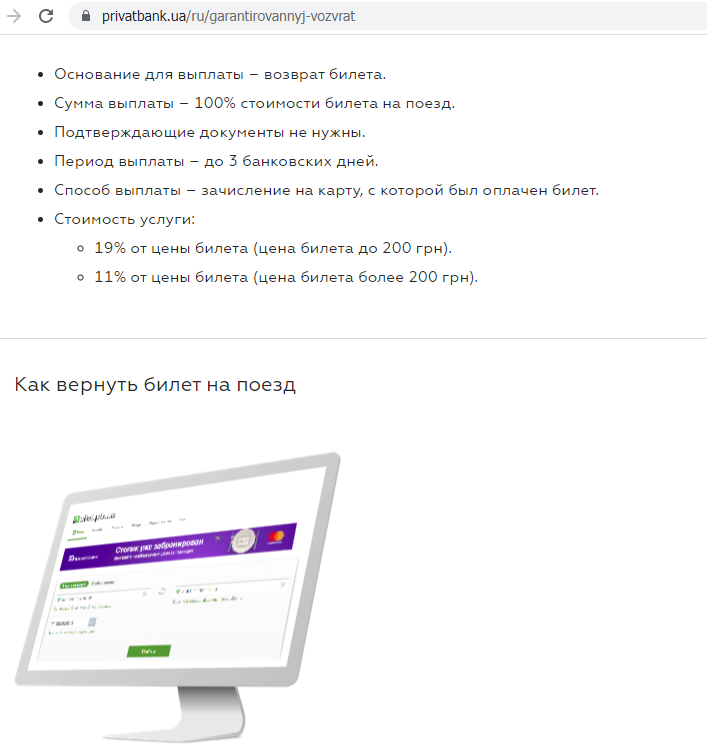

Отдельные виды возвратов не только декларируются Приватбанком в нормативных документах, но и активно рекламируются как платные услуги. Так, кредитная организация предлагает клиентам возврат предоплаты за железнодорожные билеты. Без подтверждающих документов, в течение 3 дней, за 11-19% от стоимости билета.

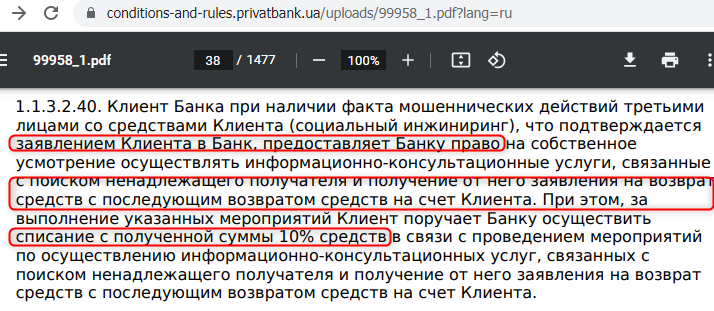

Более того, Приватбанк знает, как вернуть деньги от мошенников. Банк предлагает услугу возврата платежей, уведенных мошенниками с применением социальной инженерии. Стоимость этой услуги составляет 10% от возвращаемого платежа (пункт 1.1.3.2.40).

На фоне нормативных документов российских кредитных организаций обязательства Приватбанка по исполнению правил Международных платежных систем, приему заявлений на чарджбэк, и возврату платежей выглядят просто прекрасно.

Однако ряд положений настораживает. В частности, ограничение срока подачи заявлений до 35 дней откровенно противоречит правилам Международных платежных систем. Как и взыскание арбитражных сборов и издержек с держателя карты.

Интернет-банк Приват24 — возможен ли чарджбэк

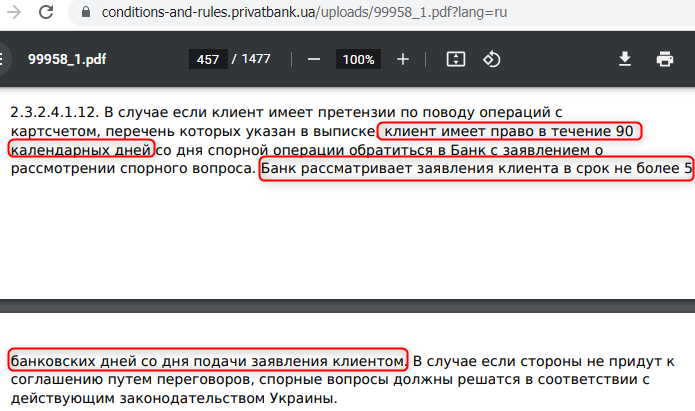

Можно ли вернуть деньги с Приватбанка 24 по чарджбэк? Да, можно. Согласно договору, для операций с помощью сервиса интернет-банк Приват24 сроки подачи заявлений увеличены до 90 дней, а банк обязан дать ответ в течение рабочих 5 дней (пункт 2.3.2.4.1.12. «Условий использования»).

В каких случаях Приватбанк может отказать в процедуре chargeback

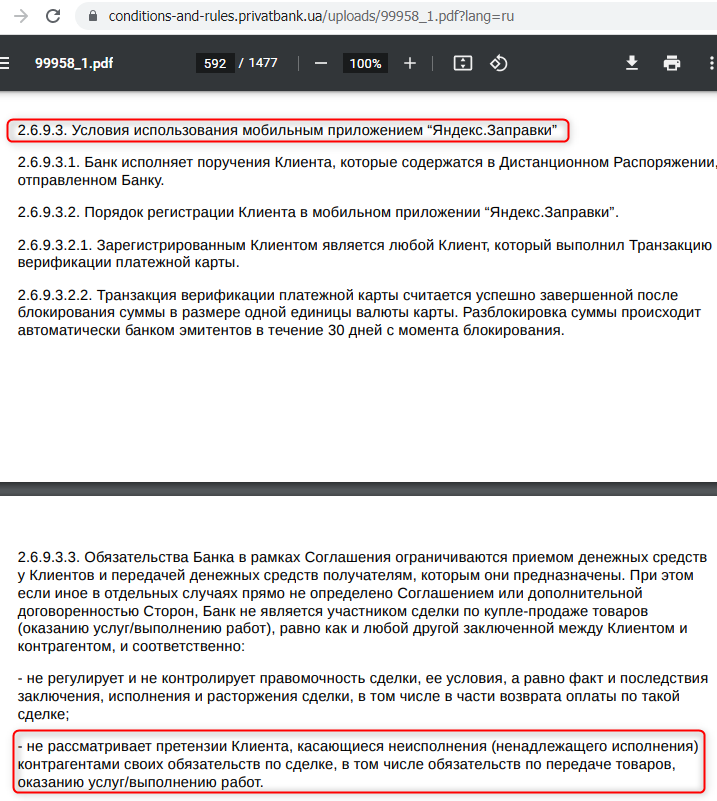

По некоторым видам товаров и услуг чарджбэк из Приватбанка не допускается. В частности, это относится к платежам, выполненным с помощью приложения «Яндекс.Заправки» (пункт 2.6.9.3.3).

Принцип и алгоритм действия процедуры Chargeback в Приватбанке

Судя по отзывам на minfin.com.ua, информированность клиентов Приватбанка о процедуре чарджбэка выше, чем у российских держателей карт. Отдельные авторы даже разобрались в нюансах документооборота через претензионную сеть VISA (VROL).

Впрочем, разъяснения могут понадобиться миллионам держателей карт Приватбанка, которые до сих пор не сталкивались с недобросовестными продавцами и необходимостью оспаривать платежи. Порядок организации чарджбэка следующий:

- Собрать доказательства того, что продавец не выполнил обязательства по договору.

- Официально обратиться к продавцу с требованием выполнить договор или вернуть средства (претензия).

- Расторгнуть договор с продавцом (вернуть товар, отказаться от услуги).

- Оформить заявление о спорной операции.

- Передать заявление и подтверждающие документы в Приватбанк.

- Контролировать ход разбирательства по номеру обращения.

- В случае отказа направить в банк претензию, и новый комплект документов с дополнительными доказательствами.

Разбираемся с участниками процедуры чарджбэк

Платеж по карте Приватбанка происходит так:

- Покупатель (держатель карты) сообщает данные своей карты в торговой точке. Автоматически, через терминал оплаты, или вручную на сайте продавца.

- Продавец пересылает информацию о заказе в банк-эквайер, обслуживающий его торговый счет.

- Эквайер передает запрос в информационную сеть карточной платежной системы.

- Платежная система пересылает запрос в Приватбанк, как эмитенту карты.

- Банк-эмитент проверяет данные карточного счета, убеждается, что на нем есть средства для оплаты заказа.

- Эмитент передает в платежную систему сообщение с подтверждением возможности оплаты.

- Платежная система отправляет подтверждение эквайеру.

- Банк-эквайер сообщает продавцу, что заказ может быть оплачен.

- Продавец приступает к выполнению заказа: отдает покупку, начинает отгрузку товара или выполнение услуги, предоставляет доступ к сервису.

- Банк-эмитент списывает средства с карты покупателя и переводит их эквайеру.

- Банк-эквайер зачисляет платеж на счет продавца.

При чарджбэке задействуются те же участники:

- Держатель карты оспаривает платеж в Приватбанке.

- Эмитент изучает предоставленные покупателем доказательства.

- Если документы подтверждают правоту держателя карты, эмитент передает запрос на оспаривание через диспутную сеть платежной системы.

- Платежная система передает запрос на чарджбэк эквайеру.

- Банк-эквайер обращается к продавцу с требованием предоставить доказательства выполнения договора.

- Продавец принимает чарджбэк, или присылает документы.

- Эквайер сопоставляет доказательства продавца с документами держателя карты.

- Выяснив, что его клиент действительно нарушил договор, банк-эквайер списывает с его торгового счета платежи, и перечисляет их эмитенту.

- Банк-эмитент зачисляет эти средства на карту покупателя.

Документы для оформления chargeback

По требованиям платежных систем, эмитент и эквайер обязаны расследовать обстоятельства спора, вызвавшего чарджбэк. Поэтому держателю карты нужно собрать документальные доказательства:

- С продавцом был заключен договор: подтверждается сканами или фотографиями бумажной копии, или скриншотами оферты с сайта продавца.

- Покупатель перевел продавцу деньги: доказывается банковской выпиской, справками по операциям, фотографиями чеков банкомата или терминала, писем от продавца с подтверждением платежа.

- Продавец не выполнил договор: понадобятся фотографии дефектов товара, описания нарушений с цитатами договора, скриншоты отказа в доступе к интернет-сервису.

- Покупатель предложил продавцу исполнить договор или вернуть средства. Доказывается копией официальной претензии.

- Продавец отказался выполнить требования покупателя. Подтверждается скриншотами переговоров в чате на сайте, мессенджерах, по электронной почте.

- Покупатель сообщил продавцу, что отказывается от покупки. Доказывается уведомлением о расторжении договора в одностороннем порядке.

Важные нюансы

Украинское законодательство не требует от зарубежных платежных систем присоединяться к национальной платежной системе Украины СЕП (Система електронних платежів), а также открывать свои представительства.

Согласно Закону 2346-III «Про платіжні системи та переказ коштів в Україні», МПС регистрируются в Национальном банке Украины как платежные системы – нерезиденты. На сегодня в НБУ зарегистрированы 6 международных карточных платежных систем:

- VISA, социально значимая платежная система;

- Mastercard, социально значимая платежная система;

- Diners Club International;

- American Express;

- JCB Payment System;

- UnionPay International.

Статья 9, пункт 9.2. вышеупомянутого закона устанавливает, что платежные системы, за исключением внутрибанковских, осуществляют свою деятельность по правилам, установленным ее платежной организацией. Другими словами, банки-участники VISA, Mastercard и других МПС безусловно обязаны подчиняться их регламентам.

По карте Visa

VISA внесена в реестр НБУ 18 декабря 2014 года, на сайте регулятора приведен список 50 украинских участников, в числе которых 48 банков, оператор почтовой связи АО «Укрпочта», и его платежный сервис ТОВ «НоваПей».

Заложенные в основу VISA принципы равноправия отчасти распространяются и на держателей карт. Не исключено, что именно этим объясняется высокий процент чарджбэков в этой МПС. По нашим данным, почти 60% от всего объема возвратов в Приватбанке приходится именно на карты VISA.

По карте Mastercard

MasterCard в реестре НБУ с 10 сентября 2014 года, в его сети 53 банка-участника. Социально значимая платежная система Украины. Основана в 1966 году как межбанковская карточная ассоциация. Изначально создавалась для обслуживания банков-участников федерации, поэтому придерживается более жесткой политики, по сравнению с VISA. В общем числе чарджбэков Приватбанка на долю MasterCard приходится около 40%.

Как узнать код оспаривания

Регламент «Visa Core Rules and Visa Product and Service Rules» определяет для оспариваний держателей карт коды причин с 13.1 по 13.9.

| Номер | Название | Описание ситуации |

| 13.1 | Merchandise/Services Not Received | Товар или услуга не предоставлена продавцом. |

| 13.2 | Canceled Recurring Transaction | Списания за подписку, отмененную покупателем. |

| 13.3 | Not as Described or Defective Merchandise/Services | Покупка не соответствует описанию в договоре или рекламе продавца. |

| 13.4 | Counterfeit Merchandise | Продавец поставил подделку, хотя обещал брендовый товар. |

| 13.5 | Misrepresentation | Реклама товара или услуги преднамеренно исказила факты. |

| 13.6 | Credit Not Processed | Покупатель вернул товар (отказался от услуги), а продавец не вернул ему предоплату. |

| 13.7 | Cancelled Merchandise/Services | Покупатель не был проинформирован до оплаты, что политика продавца не допускает возврата средств. |

Держатели карт Mastercard в соответствии с «Chargeback Guide» имеют право на оспаривания по следующим кодам:

| Номер | Название | Описание ситуации |

| 4853 (ранее 4855) | Goods or services not provided | Покупатель не получил оплаченный товар или услугу. |

| 4853 | Goods/Services not as Described or Defective | Свойства товара или услуги отличаются от описаний по договору. |

| 4853 | Counterfeit Goods | Покупатель получил реплику (имитацию) вместо обещанного фирменного товара. |

| 4853 (ранее 4841) | Cardholder Dispute of a Recurring Transaction | Подписка на услугу с периодическими платежами была отменена, но списания продолжились после отмены. |

| 4853 (ранее 4860) | Credit Not Processed | После отказа покупателя от товара (услуги) продавец не вернул оплату. |

| 4853 (ранее 4859) | Addendum Dispute | Двойное списание одинаковой суммы за одну покупку. |

Как оформить заявление на возврат денежных средств в Приватбанке

А это хороший вопрос. Дело в том, что на сайте privatbank.ua нет ни бланков претензий, ни примеров их заполнения, ни разъяснений относительно оспаривания платежей. Получается, что Приватбанк практически не помогает держателям карт реализовать их право на чарджбэк, предоставленное «Условиями обслуживания».

Что же, раз кредитная организация заявляет, что следует правилам Международных платежных систем, будем и мы опираться на регламенты. Оформим заявление в свободной форме, указав в нем следующие сведения:

- Фамилию, имя, отчество.

- Номер паспорта.

- Контактный телефон.

- Адрес электронной почты.

- Название Международной платежной системы, обслуживающей карты.

- Названия правил этой МПС, регламентирующих чарджбэк.

- Ссылки на регламенты, опубликованные на сайте платежной системы.

- Торговое название продавца.

- Юридическое лицо продавца (если известно).

- Адрес сайта продавца.

- Дату заключения договора с продавцом.

- Предмет договора: какие товары или услуги обещал предоставить продавец.

- Когда покупатель обнаружил факт невыполнения договора.

- Какие именно пункты договора были нарушены, и в чем заключались нарушения.

- Какого числа держатель карты направил претензию продавцу.

- Содержание претензии: какие требования покупатель предъявил продавцу.

- Содержание ответа продавца, либо констатация отсутствия ответа.

- Дата отправки уведомления о расторжении договора.

- Номера карт, платежи по которым оспариваются.

- Перечень оспариваемых платежей, по каждой карте отдельно, с указанием даты, места совершения операции (названия продавца), суммы в валюте операции и суммы в валюте счета.

Заявление составляется на русском языке, правила Приватбанка дают клиенту право использовать его для деловой коммуникации. Затем текст переводится на английский, и перевод прилагается.

Способы и сроки подачи заявлений

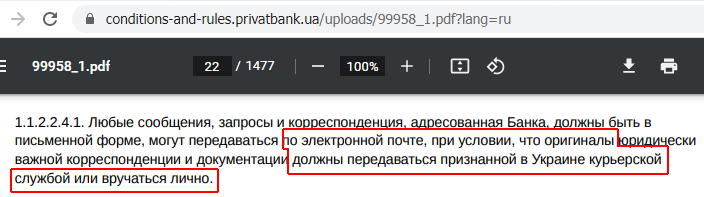

Согласно пункту 1.1.2.2.4.1. «Условий», обращения в банк могут передаваться по электронной почте, при условии, что позднее держатель карты передаст оригиналы в отделение лично, либо вышлет почтой на официальный адрес: 49000, г. Днепр, улица Набережная Победы, 50.

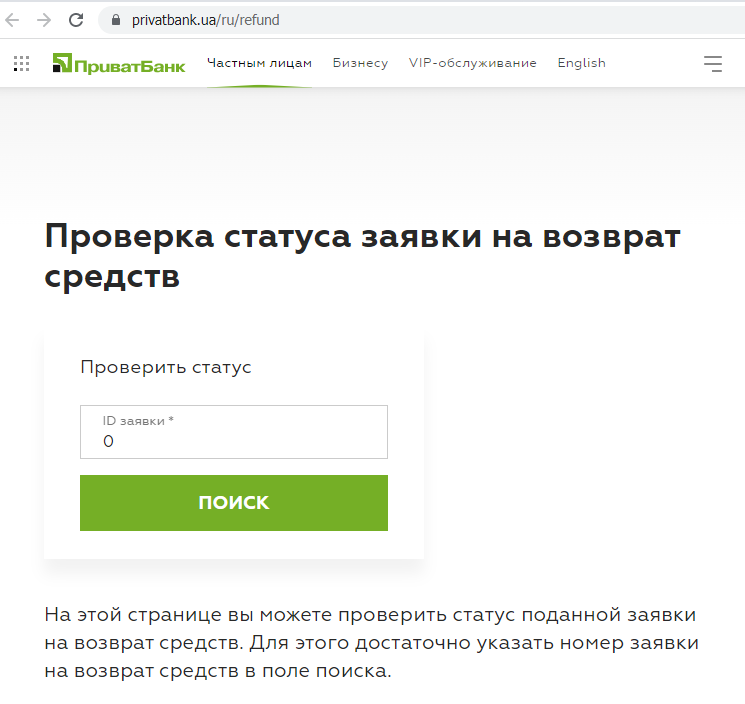

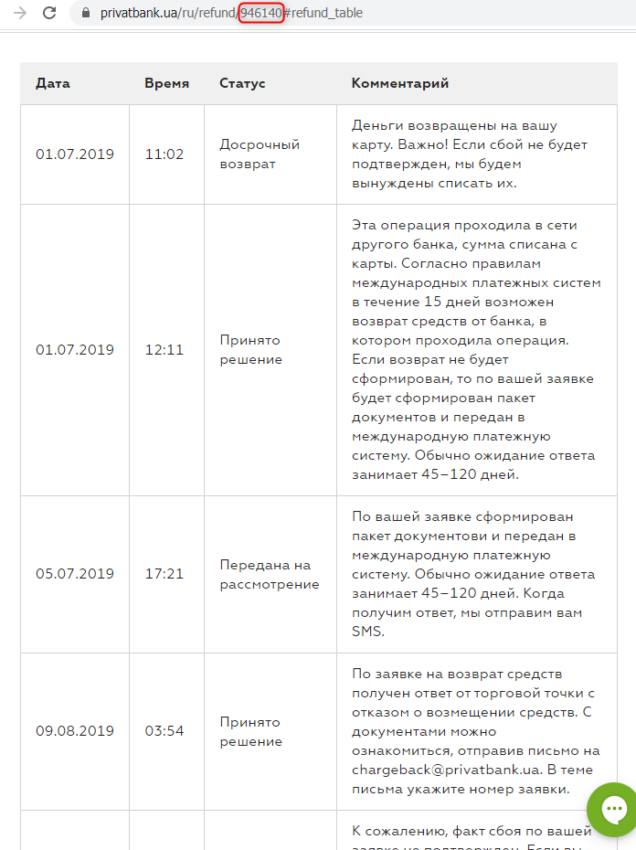

Отправлять заявления на чарджбэк можно на адреса [email protected] и [email protected]. Для контроля обращений Приватбанк предлагает сервис Проверка статуса заявки на возврат средств. Кроме того, уточнять прохождение дела можно по телефонам 0-800-500-003, н 3700.

Кстати об информационной безопасности: по неведомой причине история таких запросов публикуется в общем доступе и индексируется поисковиками (на скриншоте выделен номер обращения).

По требованиям Приватбанка, заявление на чарджбэк должно быть подано в течение 30 дней с момента списания средств с карты.

Сроки chargeback в Приватбанке

Согласно правилам МПС, банк-эмитент имеет право рассматривать заявления о спорной операции в течение 45 дней. В этот срок банк обязан дать ответ:

- Сообщить о передаче запроса в платежную систему;

- Или запросить дополнительные сведения;

- Либо предоставить мотивированный отказ.

Если по прошествии 45 дней от Приватбанка нет никакого ответа, следует подать претензию, обратиться с жалобой в вышестоящие инстанции и надзорные органы.

Эффективность процедуры чарджбек в Приватбанке

Приватбанк не только крупнейший эмитент карт в Украине. Этот банк также является ведущим эквайером, принимая платежи по картам с терминалов для торговых точек, и через сервис Liqpay.ua для интернет-площадок.

В качестве эквайера Приватбанк отвечает собственным карманом за превышение пороговых значений чарджбэков у отдельных продавцов (chargeback threshold ratio). Если продавец получает более 100 чарджбэков в течение месяца, или больше 9 возвратов на каждую тысячу платежей, МПС выписывает эквайеру штраф. К примеру, за первое нарушение Mastercard штрафует на 1000 долларов, а далее штрафы увеличиваются, и могут дойти до 100000 долларов. После чего платежная система может расторгнуть договор.

Естественно, число чарджбэков непосредственно связано с количеством недовольных клиентов. Поэтому платежные системы предъявляют особенно строгие требования к пороговым значениям чарджбэков против инвестиционных компаний и онлайн-казино.

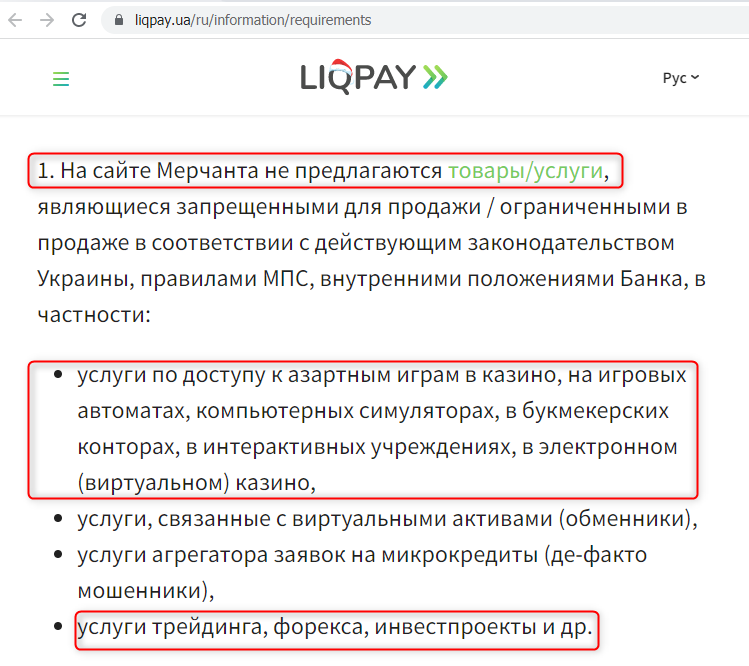

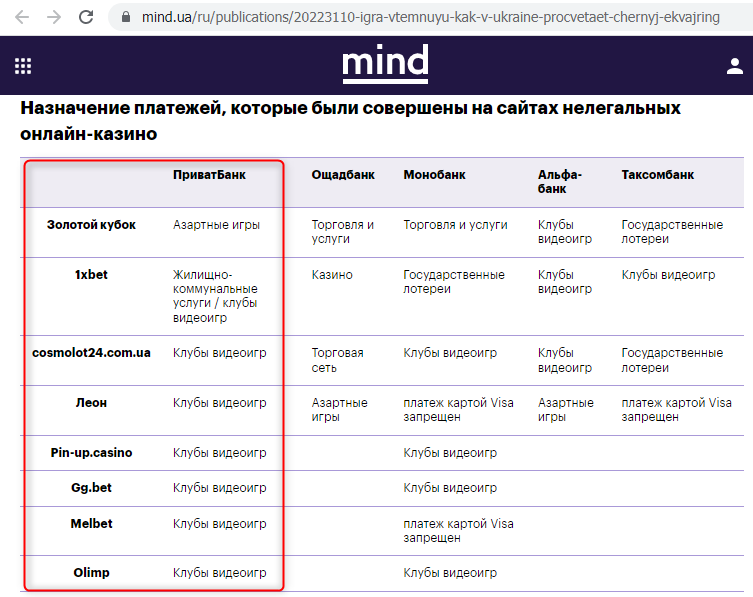

И вот тут официальная политика Приватбанка идет вразрез с деловой практикой. В теории правила Liqpay.ua и запрещают прием платежей с казино, Форекс и бинарных опционов.

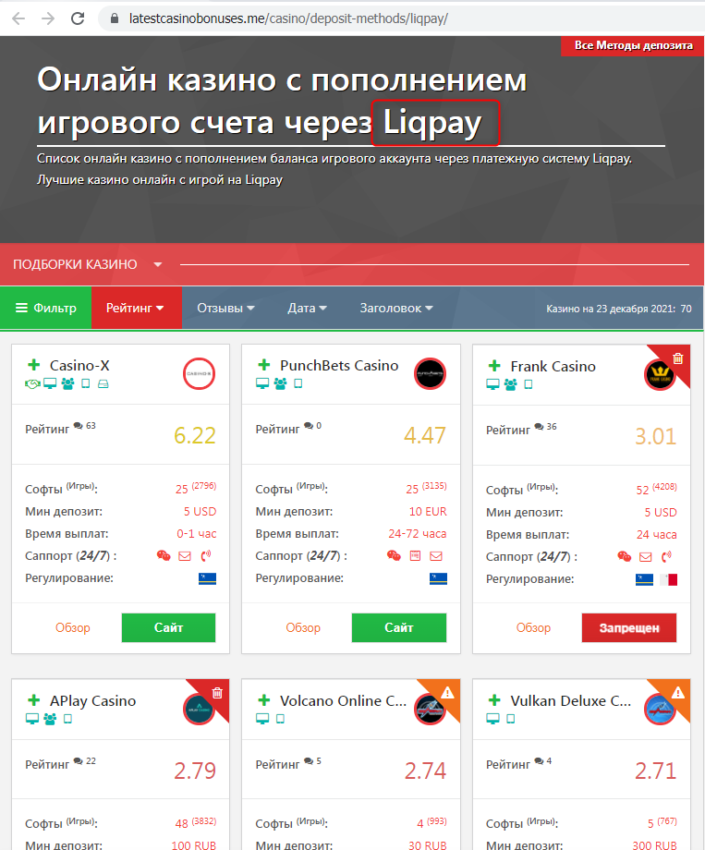

Но на деле эта платформа часто упоминается как ведущий поставщик эквайринга для онлайн-казино. Причем об этом сообщают не только гемблинговые порталы, но и публикации украинских журналистов.

Отсюда вытекает коллизия: по договору Приватбанк обязан соблюдать правила МПС, принимать заявления на чарджбэки и передавать их эквайеру. Но при этом высока вероятность, что чарджбэк окажется направлен против мерчанта (продавца), обслуживаемого через Liqpay, и под санкции попадет сам Приватбанк.

К тому же в результате чарджбэка эмитент теряет interchange fee, комиссию за обслуживание от банка-эквайера. Российские банки-эмитенты предпочитают просто отклонять заявления держателей карт. Но Приватбанк поступает иначе.

Что делать если Приватбанк отказывает в чарджбеке – как опротестовать отказ

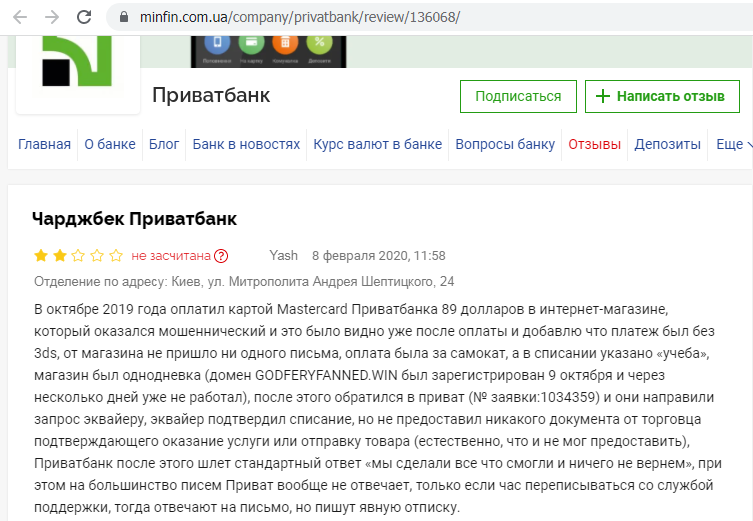

Большинство жалоб на портале minfin.com.ua свидетельствуют, что Приватбанк сравнительно редко отказывается принимать претензии по поводу платежей. Заявления принимаются и регистрируются, им присваиваются номера, запросы передаются в платежную систему.

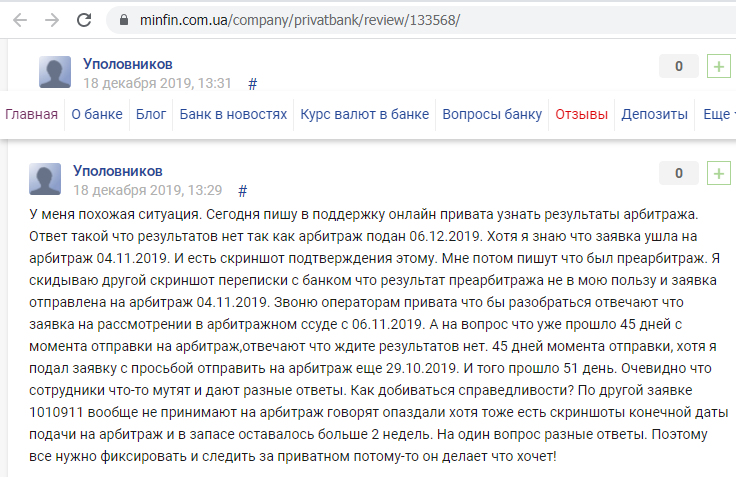

Однако далее Приватбанк принимает отказы эквайеров безо всяких доказательств со стороны продавца, и просто передает их клиентам со словами «работа проведена, больше ничем помочь не можем». Например, в такой ситуации оказался автор отзыва Yash.

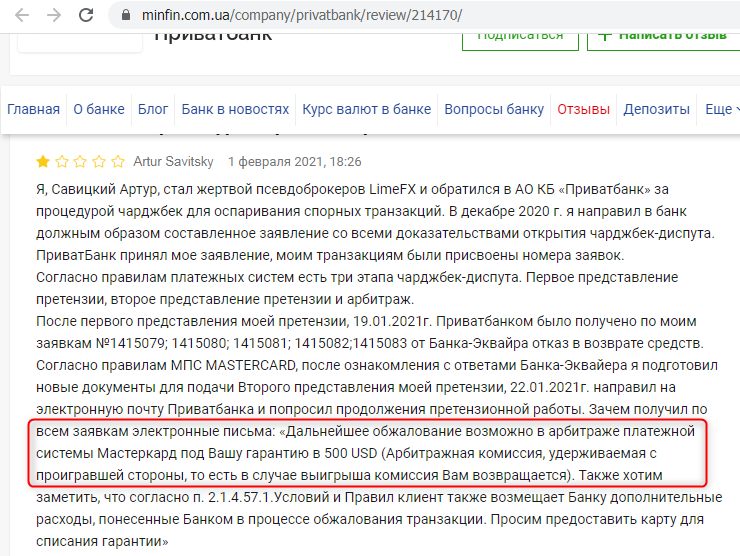

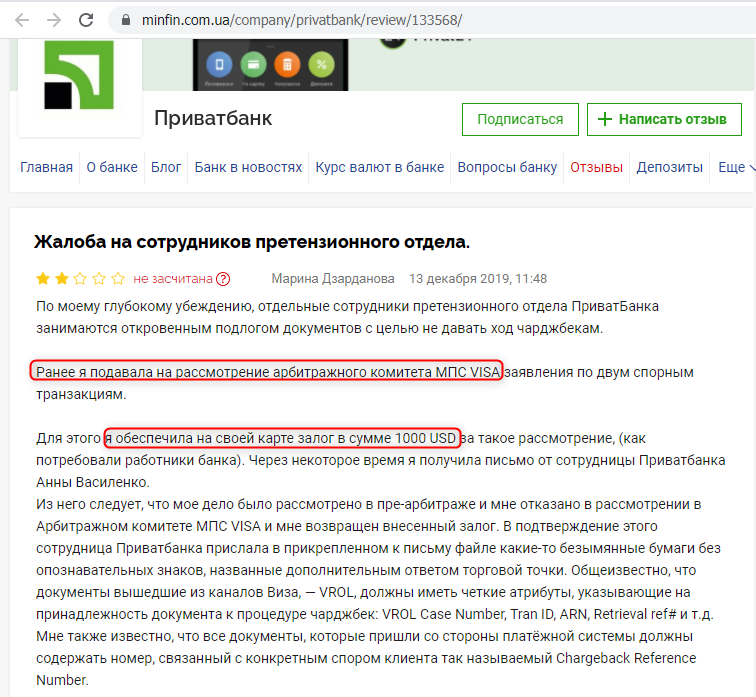

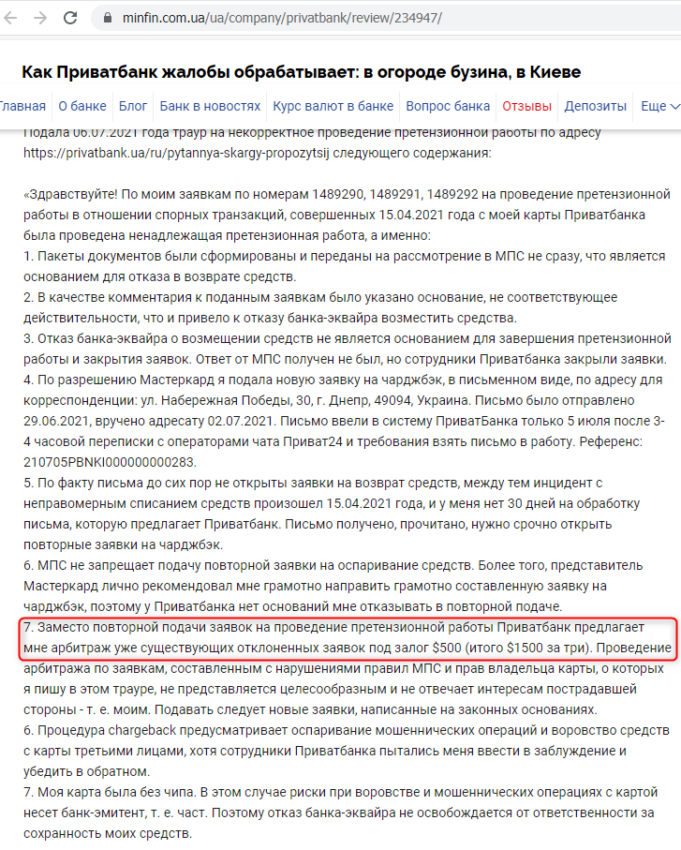

Известны также случаи, когда Приватбанк предлагал клиентам заранее внести по 500 долларов за каждое заявление, для обеспечения претензионной работы в рамках арбитража. Причем в результате держатели карт так и не получали свои деньги.

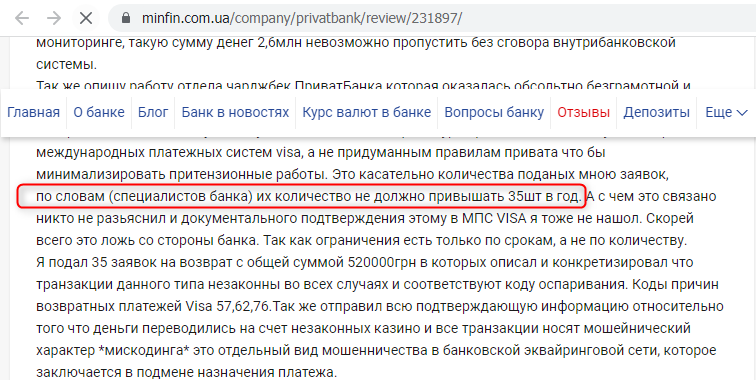

Авторы ряда отзывов сообщают, что их чарджбэки отклонялись под предлогом некоего лимита платежных систем, ограничивающего число оспариваний 35 заявлениями в год. Вот это уже полная фантастика. Либо безответственность сотрудников, которые вываливают в открытый доступ содержание внутренних регламентов банка.

В таких ситуациях надо подавать претензии в Приватбанк. Требовать предоставить ответ от банка-эквайера, указывать, что правила МПС никаких лимитов оспаривания со стороны эмитента не предусматривают. И не соглашаться предоставлять гарантии возмещения арбитражных издержек, поскольку согласно пункту 1.1.2.2.15 это право, а не обязанность держателя карты. Кроме того, желательно подать новый пакет документов, с дополнительными доказательствами.

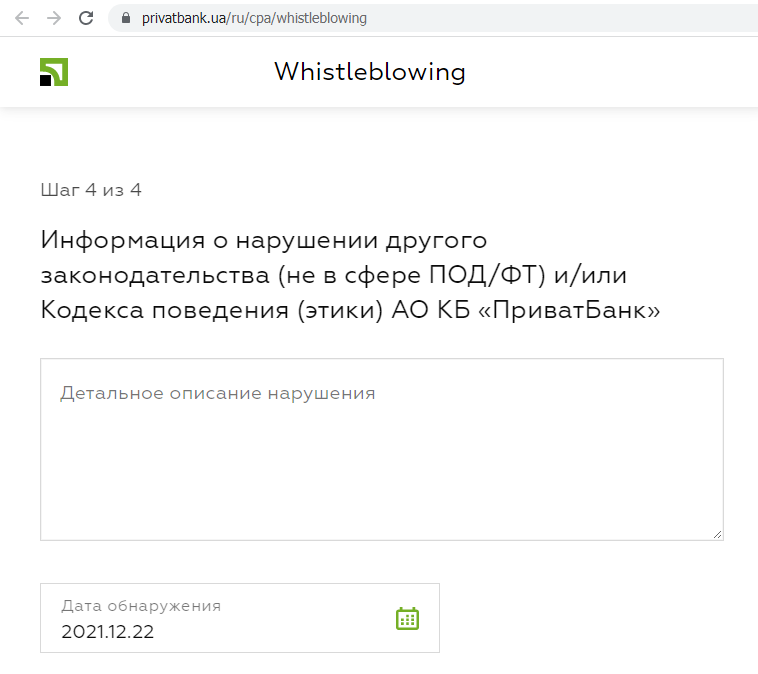

Если это не поможет, есть смысл обратиться в службу комплаенс Приватбанка с заявлением о нарушении Кодекса корпоративной этики, с пометкой «Нарушение прав клиентов при предоставлении финансовой услуги».

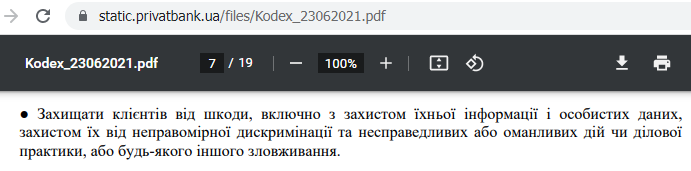

В частности, можно сослаться на пункт 3.2. раздела «Відповідність нормам поведінки» (соответствие нормам поведения), который требует защищать клиентов от ущерба и любых злоупотреблений.

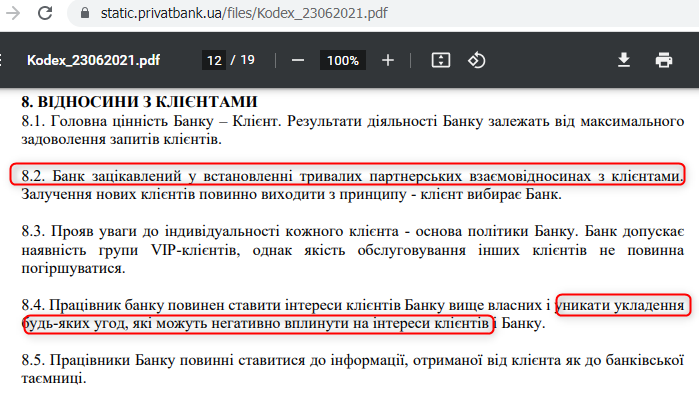

А также пункты 8.2 и 8.4 раздела «Відносини з клієнтами» (отношения с клиентами), которые устанавливают, что банк заинтересован в долгосрочных отношениях с клиентами, а сотрудники обязаны избегать сделок, которые могут негативно отразиться на интересах клиентов.

Далее нужно подать жалобу банковскому регулятору, в Национальный банк Украины. Это можно сделать по электронной почте [email protected], через Telegram и Viber @NBU_contact_bot. Бумажные копии стоит продублировать по почте, на адрес 01601, Киев, улица Институтская, 9. Уточнять ход разбирательства можно по телефону 0800505240.

Преимущества услуг специалистов компании НЭС

Оказав помощь в организации чарджбэка сотням клиентов Приватбанка, сотрудники НЭС наработали существенный опыт. Проработаны нюансы украинского законодательства, изучены особенности национального документооборота, подготовлены образцы документов, переведенные на официальный язык деловой коммуникации. Вот краткий перечень услуг, оказываемых в рамках претензионной работы по чарджбэкам из Приватбанка:

- Сбор документов и фактов относительно недобросовестного продавца, по открытым источникам.

- Юридический анализ оферты и других нормативных документов продавца.

- Систематизация платежных документов пострадавшего.

- Сбор и оформление доказательств неисполнения договора.

- Выявление реальных получателей платежей, мерчанта и эквайера.

- Подготовка и отправка претензии продавцу.

- Подготовка и отправка уведомления о расторжении.

- Организация запроса на возврат платежей в банк-эквайер.

- Оформление заявления о спорной операции, комплектование пакета документов, отправка их в Приватбанк.

- Составление и отправка претензий в банк-эмитент.

- Подготовка и передача жалобы в Национальный банк Украины.

Реальный опыт НЭС: Чарджбэк в Приватбанке

Максим в январе 2020 года был введен в заблуждение рекламой сервиса Tradershome, предлагавшей заработок от ставок на валютные пары. В конце месяца пострадавший зарегистрировался на сайте tradershome.com, и начал пополнять депозит с карты VISA ПАО КБ «Приватбанк». Таким образом Максим перечислил сервису 136000 гривен.

В сентябре 2020 года сайт tradershome.com внезапно прекратил работу. Максим несколько раз пытался связаться с Tradershome, но ответа не получил. Тогда пострадавший решил обратиться за помощью по возврату средств, и выбрал специализированную юридическую компанию НЭС.

По совету юристов НЭС Максим направил сервису Tradershome официальную претензию, предлагая объяснить, по каким причинам он не может пользоваться оплаченными услугами, предоставить отчеты по движению средств и запросам на вывод. Поскольку в установленный законом срок администрация сервиса не ответила на претензию, пострадавший по совету юристов НЭС расторг договор с сервисом в одностороннем порядке.

В течение некоторого времени юристы НЭС совместно с Максимом собирали доказательства: изучали информацию о продавце по открытым источникам, структурировали и анализировали платежи, совершенные пострадавшим. В начале ноября 2020 года заявление о спорной операции и пакет документов были переданы в банк.

В январе 2021 года, после двухмесячного разбирательства, ПАО КБ «Приватбанк» вернул деньги на карту Максима в полном объеме.