Чарджбэк в Райффайзенбанк (Украина): как вернуть свои деньги и оформить заявление на процедуру chargeback

- Особенности чарджбека в Райффайзенбанк (Украина)

- Принцип и алгоритм действия процедуры Chargeback в Райффайзенбанк (Украина)

- Эффективность процедуры чарджбэк в Райффайзенбанк (Украина)

- Что делать, если Райффайзенбанк (Украина) отказывает в чарджбеке – как опротестовать отказ

- Преимущества услуг специалистов компании НЭС

Платежи банковскими картами существуют на пересечении старых законов и новых технологий. «Серая зона» со слабым правовым регулированием способствует злоупотреблениям, поощряет безответственное и даже криминальное поведение торговых точек. Покупатели, доверившись рекламе, неосторожно оплачивают недоброкачественные, а нередко и несуществующие товары и услуги, и теряют свои деньги.

Обжегшись несколько раз, потребители больше не верят рекламе, сокращают число дистанционных покупок и карточных платежей. В результате платежные системы и кредитные организации теряют доходы.

Чтобы сохранить и приумножить прибыли от комиссий, операторы платежных систем поддерживают репутацию расчетов с помощью процедуры возвратного платежа (чарджбэк). Это принудительное списание платежей со счета торгово – сервисного предприятия (ТСП), по заявлению держателя карты.

Процедура чарджбэк является неотъемлемой частью регламентов платежных систем, в том числе Международных платежных систем (МПС) VISA и Mastercard. Они предоставляют свои информационные сети банкам для обмана платежами, на основании договора присоединения.

Поэтому банки покупателей (эмитенты) обязаны принимать претензии держателей карт, и запрашивать чарджбэк по результатам проверки. А банки продавцов (эквайеры), получая запросы на чарджбэк, обязаны расследовать обстоятельства спора, и возвращать платежи эмитентам, если выясняется, что продавец нарушил договорные обязательства.

В этой статье будет раскрыты особенности чарджбэка в Райффайзенбанк (Украина).

Особенности чарджбека в Райффайзенбанк (Украина)

Кредитная организация была зарегистрирована Национальным банком Украины под названием АКБ «Аваль» в 1992 году. Основана предпринимателями Федором Шпигом и Александром Деркачом как чисто украинская компания.

В 1996 году банк присоединился к UPC (Украинский процессинговый центр) как участник Международных платежных систем VISA и Mastercard. В 1994 году сменил название на Акционерный почтово-пенсионный банк «Аваль», с 2001 года начал обслуживать выплаты на карты пенсионеров.

В 2005 году был приобретен австрийской банковской группой Raiffeisen Bank International. С июня 2021 года сменил название на АО «Райффайзенбанк».

На 2021 год Райффайзенбанк занимает третье место среди розничных банков Украины, картами банка пользуются 4,9 миллионов клиентов.

Чарджбек в договоре Райффайзенбанк (Украина)

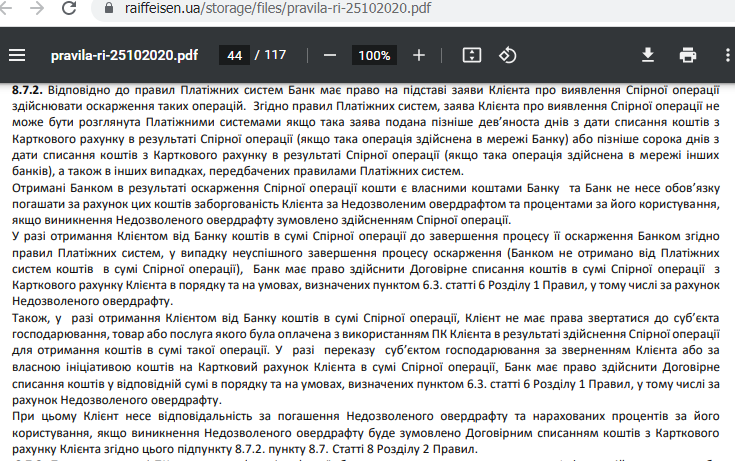

Правила банковского обслуживания физических лиц (Правила банківського обслуговування фізичних осіб в АТ «Райффайзенбанк Аваль») открыто сообщают, что в соответствии с регламентами платежных систем банк имеет право обжаловать спорные операции на основании заявления клиента. А также зачислить суммы спорных платежей на карточный счет клиента, не дожидаясь окончания разбирательства (п. 8.7.2., стр. 44).

Однако кредитная организация задает собственные рамки:

- Возвращенные по оспариванию платежи поступают в собственность кредитной организации. В частности, клиент не имеет права на погашение кредита за счет этих средств.

- Предельный срок подачи заявления составляет 90 дней (у МПС от 120 до 540).

- Временно зачисленные на карту деньги могут быть снова списаны, если банк-эквайер докажет необоснованность претензии держателя карты.

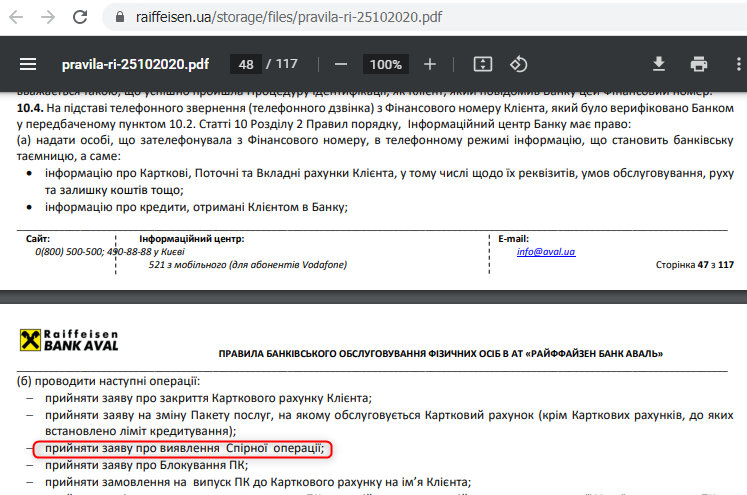

Банк может принять заявление клиента о спорной операции по верифицированному номеру телефона (п. 10.4., стр.48).

Причины для инициализации чарджбека в Райффайзенбанк (Украина): для каких платежей актуально и кому доступно

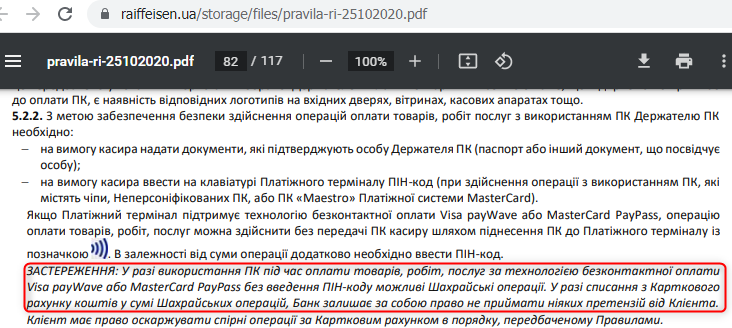

Регламенты чарджбэка Международных платежных систем не содержат ограничений по видам товаров или услуг. Однако Райффайзенбанк не принимает претензий по операциям бесконтактной оплаты Visa payWave или MasterCard PayPass без ввода ПИН-кода, если держатель карты оспаривает их как мошеннические (п. 5.2.2 стр. 82).

Согласно законодательству Украины, открыть дебетовый счет возможно с 14 лет. Кредитные карты Райффайзенбанк оформляет клиентам в возрасте 23 лет и старше. Эти держатели карт имеют полное право оспаривать платежи через Райффайзен по чарджбэк.

Интернет-банк Райффайзенбанк (Украина) — возможен ли чарджбэк

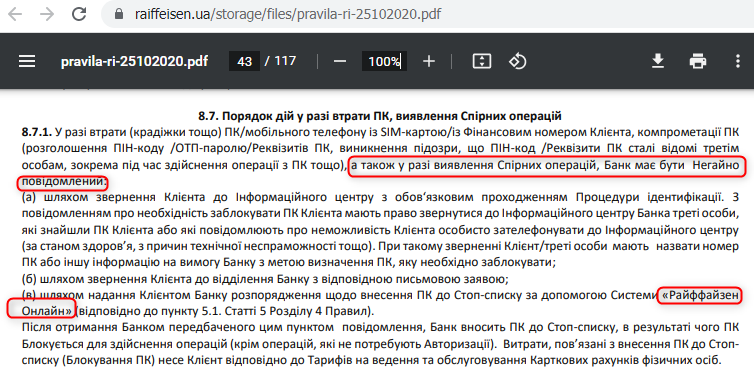

Согласно правилам банковского обслуживания, клиент имеет право заявить о спорных операциях через систему «Райффайзен Онлайн» (пункт 8.7.1, стр. 43).

В каких случаях Райффайзенбанк (Украина) может отказать в процедуре chargeback

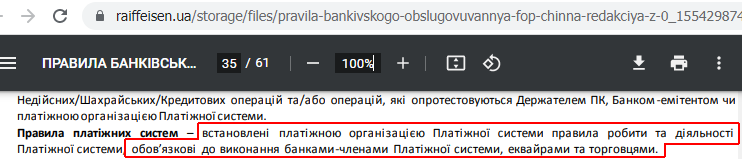

По договору эквайринга (правила банківського обслуговування клієнтів малого та мікробізнесу – юридичних осіб в АТ «Райффайзенбанк Аваль»), кредитная организация обязана соблюдать правила Международных платежных систем (определения, стр. 35).

Кроме того, из договора понятно, что Райффайзенбанк удерживает с торговых компаний средства, списанные платежными системами, а также банками-эмитентами по заявлениям держателей карт. Платежные системы и банки-участники могут оспаривать и платежи, признанные мошенническими (п. 5.3., стр. 37).

Отсюда следует, что кредитная организация имеет законное право отклонить заявление держателя карты о спорной операции, если оно не соответствует регламентам Международных платежных систем. Например:

- Подано позже установленных сроков (от 120 до 540 дней).

- Отсутствуют доказательства попыток держателя карты договориться с торговой точкой о выполнении договора или возврате средств (нет претензии).

- Не подтвержден отказ продавца от предложений покупателя (либо отсутствие ответа на претензию).

- Документы оформлены некорректно: не описана история спора, сведения о платежах отсутствуют, неполны, содержат ошибки.

Все остальные причины отказа в чарджбэке неправомерны.

Принцип и алгоритм действия процедуры Chargeback в Райффайзенбанк (Украина)

Порядок претензионной работы в кредитной организации регулируется внутренними регламентами. Но для организации оспаривания по чарджбэк держатель карты не обязан их знать.

Достаточно следовать правилам МПС:

- Собрать документальные доказательства.

- Отправить продавцу официальную претензию.

- Если продавец не вернул после этого деньги, расторгнуть с ним договор.

- Оформить заявление о спорной операции, скомпоновать пакет документов.

- Передать заявление в Райффайзенбанк.

- Отслеживать ход дела по телефону и дистанционным каналам.

- В случае отказа подать в банк претензию.

Если кредитная организация последовательно отказывается защищать права своего клиента, следует обратиться с жалобой в Национальный банк Украины.

Разбираемся с участниками процедуры чарджбэк

В платежном цикле по банковским картам взаимодействуют пять участников.

- Покупатель делает заказ, и подтверждает намерение его оплатить, сообщая реквизиты банковской карты продавцу. Для этого вводит их вручную, на сайте продавца, либо автоматически, прикладывая карту к терминалу.

- Продавец отправляет информацию о заказе и данные карты в банк-эквайер, обслуживающий его торговый счет.

- Эквайер пересылает сообщение продавца в платежную систему (VISA, Mastercard).

- Платежная система передает запрос в банк, обслуживающий карту покупателя (эмитент).

- Банк-эмитент проверяет счет карты, убеждается, что средств на нем достаточно для оплаты заказа, и сообщает об этом платежной системе.

- Платежная система передает ответ эмитента в банк-эквайер.

- Эквайер сообщает продавцу, что у покупателя есть деньги для оплаты заказа.

- Торговая точка начинает выполнять заказ: отдает покупку на кассе, готовит товар к отправке, открывает доступ к сервису или приступает к оказанию услуги.

- Банк-эмитент переводит сумму заказа эквайеру.

- Банк-эквайер зачисляет платежи на торговый счет продавца.

Соответственно, в претензионном цикле задействованы те же стороны.

- Покупатель обращается в банк-эмитент, заявляя, что не согласен с платежами.

- Эмитент проверяет предоставленные держателем карты доказательства, приходит к выводу, что права его клиента действительно нарушены.

- Банк-эмитент передает запрос на чарджбэк через диспутный интерфейс платежной системы.

- Платежная система передает запрос эквайеру.

- Банк-эквайер уведомляет продавца, что полученные им платежи оспорены, и предлагает ему предоставить документы по сделке.

- Продавец присылает эквайеру документы, подтверждающие его версию событий.

- Эквайер изучает факты в документах продавца и покупателя, выясняет, действительно ли торговая точка не выполнила свои обязательства.

- Установив, что его клиент нарушил договор, банк-эквайер удерживает с него платежи, и переводит их эмитенту.

- Банк-эмитент вносит платежи на карточный счет покупателя.

Документы для оформления chargeback

По регламентам Международных платежных систем, запрос эмитента на чарджбэк должен сопровождаться доказательствами, и банк перед отправкой должен провести проверку. Поэтому держателю карты надо собрать следующий пакет документов:

- Договор, заключенный с торговой точкой. В виде фотографий бумажного документа, либо скриншотов с сайта продавца.

- Платежи, отправленные продавцу. Доказываются выпиской от банка-эмитента, справками по операциям, скриншотами журнала платежей сервиса.

- Невыполнение продавцом договорных обязательств. Подтверждается фотографиями дефектов товара, скриншотами неработоспособности или отсутствия доступа к сервису, описаниями нарушений с отсылками к договору с продавцом. Например, туроператор должен был забронировать номер в отеле, но не сделал этого.

- Покупатель честно пытался разрешить спор путем переговоров с продавцом, просил его выполнить договор или вернуть деньги. Доказывается копией официальной претензии.

- Продавец не согласился на предложения покупателя, либо потребовал ранее не оговоренных доплат. Подтверждается скриншотами ответов сотрудников ТСП: в чатах техподдержки, мессенджерах, SMS, по электронной почте.

- Покупатель отказался от заказа, и официально сообщил об этом продавцу. Доказывается копией уведомления о расторжении договора.

Важные нюансы

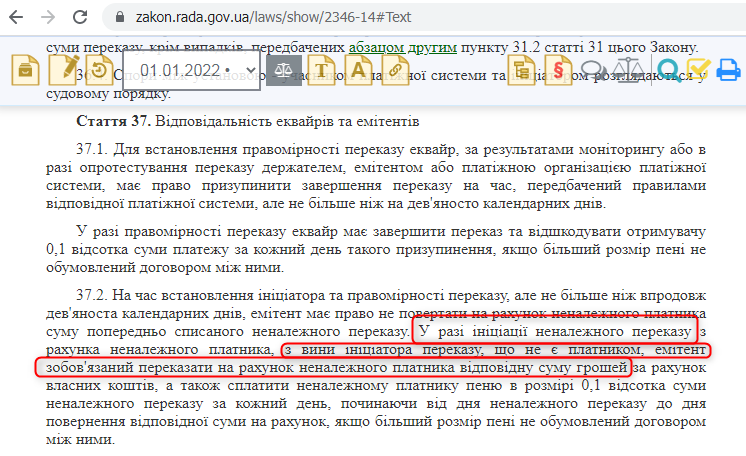

Согласно статье 9, пункту 9.2. Закона 2346-III «О платежных системах и переводе средств» (про платіжні системи та переказ коштів в Україні), платежная система (исключая внутрибанковские) действует в соответствии с правилами, установленными ее платежной организацией.

Кроме того, статья 37 устанавливает ответственность эквайеров и эмитентов. В частности, пункт 37.2 обязывает эмитента в случае ненадлежащего перевода по вине получателя вернуть платежи отправителю из собственных средств.

Райффайзенбанк является участником Международных платежных систем VISA, Mastercard и American Express.Обеспечивает спонсорский доступ к карточным платежам VISA и Mastercard для четырех платежных сервисов:

- onespace.in.ua (ТОВ «ФК «Єдиний простір»).

- portmone.com (ТОВ «ФК МБК»).

- profitgid.ua (ТОВ «ПрофітГід»).

- fcevo.com.ua (ТОВ «ФК “ЕВО»).

По карте Visa

Платежная система VISA зарегистрирована Национальным банком Украины 8 декабря 2014 года. Включает 48 украинских банков-участников, а также почтового оператора «Укрпочта». Присоединение Райффайзенбанка подтверждается свидетельством № 1191 от 20.07.2021.

Заложенные основателем VISA Ди Хок (Dee Hock) принципы равноправия реализуются в сравнительно более лояльной по отношению в держателям карт политике платежной системы. Например, правила VISA допускают чарджбэки с основанием «Введение в заблуждение» (Misrepresentation). Аналогичных оснований у других платежных систем нет.

По карте Mastercard

MasterCard включает 53 украинских банка-участника, платежной системе присвоен статус социально значимой. Считается, что MasterCard в большей степени ориентируется на интересы банковского сообщества, поэтому процент успешных чарджбэков по ее картам ниже.

Надо отметить, что при этом MasterCard допускает причину оспаривания «Charges for Loss, Theft, or Damages» (сборы за утерю, кражу или ущерб). Это основание чаще применяется в сфере услуг: например, если отель необоснованно увеличил счет за проживание на сумму якобы украденных полотенец.

Членство Райффайзенбанк Аваль в Mastercard подтверждает действующее свидетельство № 1192 от 20.07.2021.

Как узнать код оспаривания

В регламенте «Visa Core Rules and Visa Product and Service Rules» оспариваниям по заявлениям держателей карт отведены коды причин с 13.1 по 13.9.

| Номер | Название | Описание ситуации |

| 13.1 | Merchandise/Services Not Received | Товар или услуга не предоставлена продавцом. |

| 13.2 | Canceled Recurring Transaction | Списания за подписку, отмененную покупателем. |

| 13.3 | Not as Described or Defective Merchandise/Services | Покупка не соответствует описанию в договоре или рекламе продавца. |

| 13.4 | Counterfeit Merchandise | Продавец поставил подделку, хотя обещал брендовый товар. |

| 13.5 | Misrepresentation | Реклама товара или услуги преднамеренно исказила факты. |

| 13.6 | Credit Not Processed | Покупатель вернул товар (отказался от услуги), а продавец не вернул ему предоплату. |

| 13.7 | Cancelled Merchandise/Services | Покупатель не был проинформирован до оплаты, что политика продавца не допускает возврата средств. |

Держатели карт Mastercard в соответствии с «Chargeback Guide» имеют право на оспаривания по следующим кодам.

| Номер | Название | Описание ситуации |

| 4853 (ранее 4855) | Goods or services not provided | Покупатель не получил оплаченный товар или услугу. |

| 4853 | Goods/Services not as Described or Defective | Свойства товара или услуги отличаются от описаний по договору. |

| 4853 | Counterfeit Goods | Покупатель получил реплику (имитацию) вместо обещанного фирменного товара. |

| 4853 (ранее4841) | Cardholder Dispute of a Recurring Transaction | Подписка на услугу с периодическими платежами была отменена, но списания продолжились после отмены. |

| 4853 (ранее 4860) | Credit Not Processed | После отказа покупателя от товара (услуги) продавец не вернул оплату. |

| 4853 (ранее4859) | Addendum Dispute | Двойное списание одинаковой суммы за одну покупку. |

Как оформить заявление на возврат денежных средств в Райффайзенбанк (Украина)

Утвержденной формы бланка заявления о спорной операции банк не публикует. Намереваясь через Райффайзенбанк вернуть деньги, ограничимся подготовкой заявления в свободной форме, в котором укажем:

- Паспортные данные: номер паспорта, фамилию, имя, отчество.

- Контактный телефон.

- Электронную почту.

- Платежную систему, к которой относится карта (VISA, Mastercard).

- Название регламента чарджбэка в этой платежной системе. Например, «Visa Core Rules and Visa Product and Service Rules».

- Ссылка на этот регламент на сайте платежной системы, текстом. Среди множества доступных документов желательно выбрать актуальную версию/ Например, для VISA: usa.visa.com/dam/VCOM/download/about-visa/visa-rules-public.pdf.

- Торговое название продавца. Например, «Билайн».

- Юридическое лицо продавца, если известно. Например, ПАО Вымпелком.

- Ссылка на сайт продавца, текстом.

- Дата заключения договора с торговой точкой.

- Краткое описание товаров (услуг), которые предлагал продавец.

- Когда покупатель убедился, что ТСП не выполняет обязательств по договору, дата.

- Краткое описание нарушений договорных обязательств, с отсылками к соответствующим разделам договора с продавцом.

- Дата отправки претензии продавцу.

- Перечень предложений покупателя, которые содержались в претензии.

- Описания ответов продавца. Либо подтверждение отсутствия ответа в определенный законом срок.

- Какого числа было отправлено уведомление о расторжении договора.

- Номера банковских карт, по которым проводились спорные платежи.

- Список оспариваемых платежей, для каждой карты отдельно. Указываются дата платежа, название получателя платежа, сумма в валюте операции и в валюте счета.

В соответствии с Законом «Об обеспечении функционирования украинского языка как государственного» банки обязаны публиковать информацию для потребителей и вести переписку с клиентами на украинском языке. У граждан такой обязанности нет, поэтому текст заявления о спорной операции можно составить на русском. Однако ради подстраховки ФИО лучше продублировать на украинском языке.

Составленный документ следует дополнить скриншотами, подтверждающими изложенные в нем факты. Затем перевести на английский язык, перевод приложить. Передача запросов на чарджбэк на английском языке — требование Международных платежных систем.

Способы и сроки подачи заявлений

Подать документы на чарджбэк держатель карты может через интернет-банк «Райффайзен Онлайн», или форму обратной связи на сайте. Кроме того, после публикации отзыва на портале minfin.com.ua можно отправить документы на адрес [email protected], со ссылкой на отзыв. Проверять ход рассмотрения можно:

- С помощью сервиса «Проверка статуса обращения»;

- По телефону Raiffeisen Online 0800500133.

Предельный срок подачи заявления в Райффайзенбанке составляет 90 дней (у МПС от 120 до 540 дней).

Сроки chargeback в Райффайзенбанк (Украина)

По правилам МПС, Райффайзенбанк как эмитент имеет право рассматривать обращение в течение 45 дней. Если срок прошел, а ответ из банка не поступил, следует обратиться к вышестоящим инстанциям.

Эффективность процедуры чарджбэк в Райффайзенбанк (Украина)

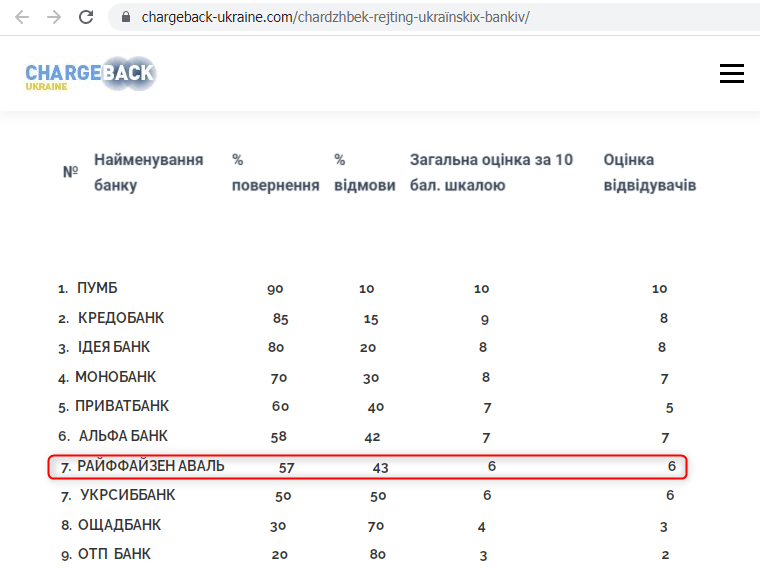

Украинские коллеги из chargeback-ukraine.com в сентябре 2020 года опубликовали «Чарджбэк рейтинг украинских банков». Райффайзен Аваль находится в нижней половине, на седьмом из 10 возможных мест.

Не исключено, что на место в рейтинге повлиял пятый критерий оценки, учитывающий готовность кредитной организации связаться с клиентом после отказа эквайера, и предложить продолжение претензионной работы.

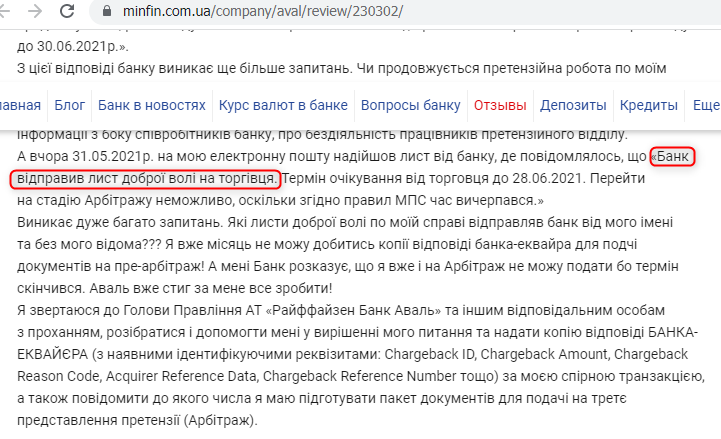

В частности, об этом свидетельствует отзыв пользователя KolesnykViktor на портале minfin.com.ua от 1 июня 2021 года. Держатель карты сообщил, что запросил в Райффайзенбанке чарджбэк и спросил, как его сделать. Банк отправил документы в платежную систему, но после получения отказа от эквайера не инициировал следующий этап претензионного цикла, а вместо этого направлял продавцу письма «доброй воли».

В российской судебной практике известны ситуации, когда Райффайзенбанк отказывал держателям в повторном оспаривании («Pre- Arbitration»), в результате чего клиенты подавали иски против кредитной организации. Пример: гражданское дело № 33-16133/2019, Судебная коллегия по гражданским делам Московского городского суда, по апелляционной жалобе Домашенко А.А., разбиралось 16 апреля 2019 года.

Впрочем, политика Райффайзенбанк по отношению к юридическим лицам еще жестче. Известны судебные решения по искам плательщиков, которые отчаялись добиться от Райффайзенбанка возврата ошибочно перечисленных денежных средств мирным путем, и вынуждены были обратиться в суд.

Что делать, если Райффайзенбанк (Украина) отказывает в чарджбеке – как опротестовать отказ

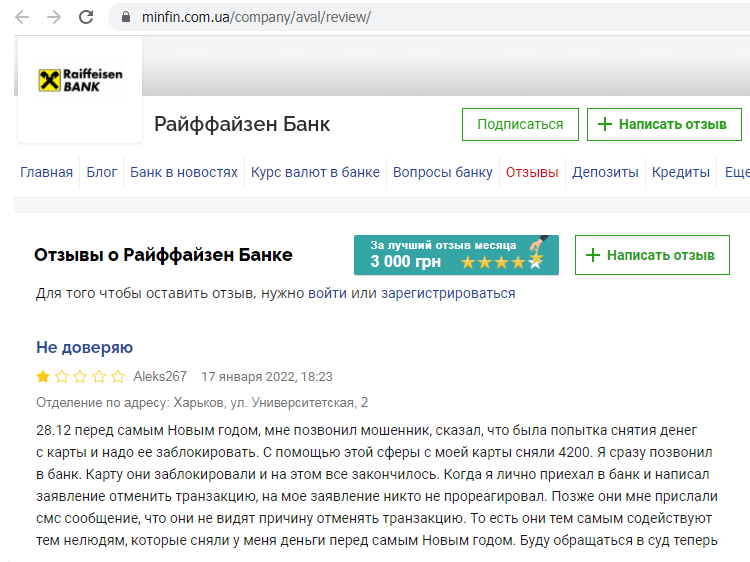

Хотя банк и декларирует соблюдение правил МПС, известны случаи, когда Райффайзенбанк тормозил возвраты, отказывая в чарджбэке с неправомерными доводами.

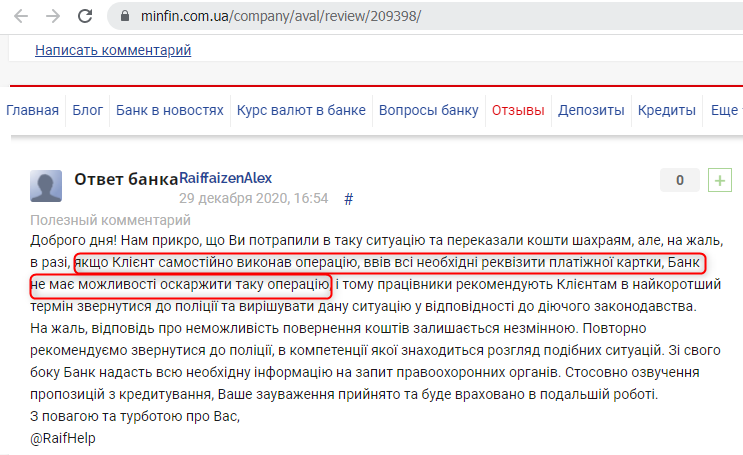

Например, Irenevger оспорил платежи в мошеннический интернет-магазин, но получил от Райффайзенбанка ответ, что чарджбэк невозможен, поскольку держатель карты сам ввел реквизиты платежной карты. Этот довод противоречит не только правилам Международных платежных систем, но и вышеупомянутой статье 37 Закона 2346-III «О платежных системах и переводе средств».

В подобных ситуациях следует прежде всего подготовить претензию в Райффайзенбанк , в которой аргументированно обосновать свою позицию, ссылаясь на законодательство Украины и правила Международных платежных систем. По возможности претензию следует дополнить доказательствами по делу, и затем передать ее в банк.

Если Райффайзенбанк не возвратил деньги после претензии, следует обратиться в Национальный банк Украины. По электронной почте [email protected], через каналы Telegram и Viber @NBU_contact_bot. Контролировать ход дела можно по телефону 0800505240.

Согласно статье 14.19.Закона 2346-III, соблюдение прав плательщиков контролирует Департамент защиты потребителей Украины. Подать жалобу в это ведомство можно через форму на сайте, приложив документы архивом.

Сократить сроки рассмотрения можно, опубликовав отзыв на популярном портале «Минфин». Райффайзенбанк обыкновенно реагирует на публикацию в течение 1 суток.

Преимущества услуг специалистов компании НЭС

Юристы компании НЭС успешно оказывают помощь в возврате средств клиентам украинских банков. Специалисты изучили нюансы законодательства, подготовили эталонные документы на официальном государственном языке, отработали взаимодействие с кредитными организациями и государственными структурами.

Вот примеры отдельных услуг, которые юристы НЭС оказывают клиентам компании в ходе претензионной работы:

- Исследование: поиск, сбор и систематизация информации о недобросовестном продавце по открытым источникам;

- Юридический анализ нормативных документов продавца, подготовка правового заключения;

- Структурирование платежной информации, предоставленной клиентом;

- Выявление реальных получателей платежей, с помощью обращений в банки и платежные сервисы;

- Документирование доказательств нарушений, допущенных продавцом;

- Подготовка претензии и отправка документа продавцу;

- Составление и отправка уведомления о расторжении договора;

- Организация запросов на возврат платежей в банк-эквайер;

- Подготовка заявлений о спорной операции, комплектование пакета документов, передача его в банк-эмитент;

- Оформление и отправка претензий в Райффайзенбанк;

- Подготовка и отправка жалоб в Национальный банк Украины и Департамент защиты потребителей.

За 2020 год компания НЭС помогла своим клиентам вернуть по чарджбэк более 1500000 долларов.